|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

РАБОТ НА ПРЕДПРИЯТИИ ООО «ПРАВОУРМИЙСКОЕ»Стр 1 из 2Следующая ⇒

ВВЕДЕНИЕ

Курсовая работа по дисциплине «Экономика отрасли» предусмотрена в соответствии с требованиями государственных образовательных стандартов среднего профессионального образования по подготовке горных техников по специальности 21.02.14 Маркшейдерское дело. Целью курсовой работы является закрепление навыков по организации производства, расчету технико-экономических показателей, сметной стоимости, определения эффективности проведения работ. В курсовой работе раскрыта тема: «Организация планирования маркшейдерских работ на предприятии которая составлена на основе материалов, собранных во время прохождения производственной (профессиональной) практики на предприятии. ООО «Правоурмийское» - общество с ограниченной ответственностью является государственным предприятием. Располагается на южных отрогах Баджальского хребта, Верхнебуриинского района Хабаровского края. Месторождение «Правоурмийское» занимается добычей и переработкой оловосодержащих руд подземным способом, открытое в 1964году в настоящее время представляет собой высокоорганизованное предприятие, с мощной производственной базой и высококвалифицированным коллективом рабочих и ИТР. Основной целью предприятия является рациональное использование и сохранность добываемой руды, а также горных пород, пригодных для использования в строительстве.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ МАРКШЕЙДЕРСКИХ Производственная структура предприятия Состав маркшейдерской службы на горнодобывающих предприятиях и в руководящих ими организациях для каждой отрасли определяется в зависимости от специфических условий разработки месторождений полезных ископаемых, крупности предприятий, объема работ и других условий. Штат сотрудников маркшейдерской службы, действующего предприятия месторождения состоит в следующем составе: заместитель главного маркшейдера, участковые маркшейдера и горнорабочие. Численный состав маркшейдерской службы шахты определяется в соответствии с нормами. В общей структуре маркшейдерского обеспечения горнодобывающих предприятий важное место занимает наличие специализированных организаций. К ним относится, институт ВНИМИ, который является научным центром в области маркшейдерского дела. Основными задачами маркшейдерской службы в горнодобывающих отраслях являются: - своевременное и высококачественное выполнение маркшейдерских работ для обеспечения эффективного и безопасного ведения горных работ, наиболее полного извлечения полезных ископаемых из недр; - составление месячных, квартальных и годовых планов производства капитальных и текущих маркшейдерских работ; - распределение и утверждение обязанностей для всех сотрудников отдела; - контроль над фактическим ведением горных работ проектам и календарным планам, соблюдением мероприятий по рациональному извлечению запасов полезного ископаемого; - разработка нормативных и плановых потерь полезного ископаемого; - определение и учет объемов вскрышных и очистных работ, подготовительных выработок. Одной из основных работ маркшейдерской службы на горном предприятии является качественное изготовление и систематическое пополнение горной графической документации. В своей деятельности маркшейдерская служба руководствуется законами, решениями Правительства, типовыми и ведомственными положениями о маркшейдерской службе, нормативными и распорядительными актами ведомств.

Производственные участки предприятий

Рис.1. Структура на горнодобывающем предприятии.

Определение численности или штата работников РАСЧЕТ СЕБЕСТОИМОСТИ МАРКШЕЙДЕРСКИХ РАБОТ НА ГОРНОМ ПРЕДПРИЯТИИ Затраты, образующие себестоимость, по экономическому содержанию группируется по следующим элементам: затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, материальные затраты и прочие затраты. Себестоимость продукции предоставляет собой стоимостную оценку в процессе производства продукции природных ресурсов. Себестоимость является экономической формой возмещения потребляемых факторов производства. Их структура формируется под влияние различных факторов: характера производственной продукции, потребляемых ресурсов и т.д. Режим работы предприятия Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, материальные затраты и прочие затраты. Режим работы предприятия определяется продолжительностью рабочего периода по выпуску готовой продукции – руды. Для определения фонда рабочего времени Тэф, дней, составляется баланс рабочего времени, который сводится в табл. 1. Таблица 1 Расчет годового баланса рабочего времени

Определяется номинальный фонд рабочего времени Тном, дней, по формуле

где Тном – номинальный фонд рабочего времени; Тпразд – праздничные дни; Твых – выходные дни; Ткал – календарный фонд.

Определяется эффективный фонд рабочего времени Тэф, дни, по формуле

где tотп – основные и дополнительные отпуска; tпроч – прочие неявки.

Определение численности Явочная численность рабочих с повременной оплатой труда определяется по рабочим местам с учетом нормативов численности, норм обслуживания и возможного уровня совмещения профессий. На планируемом предприятии численность маркшейдерской службы включает: ¾ заместитель главного маркшейдера - 1 чел ¾ участковый маркшейдер - 4чел ¾ картограф - 1 чел ¾ горнорабочий – 5 чел Явочный состав принят, исходя из нормы, что на 10 участковых маркшейдеров должно приходиться 11ть горнорабочих, занятых на маркшейдерских работах. Списочная численность рабочих

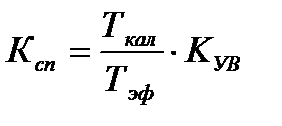

где Nяв – явочный состав рабочих; K На предприятии принят непрерывный режим рабочего времени для маркшейдерской службы. В связи с этим рассчитывается коэффициент списочного состава по формуле

где

Коэффициент рассчитан для прерывного режима работы. Определяем явочный и списочный состав рабочих

Основные фонды Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. 2.5.1. Расчет амортизации основных фондов

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. В соответствии с принятой технологической схемой работ определяется сумма амортизационных отчислений. Расчет амортизационных отчислений

где

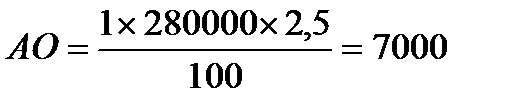

Основной капитал-это та часть производственного капитала, которая полностью в течение длительного срока участвует в обороте. Он переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда – заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Пример расчета амортизации приводится для производственного помещения

Остальные расчеты аналогичны, результаты сводятся в табл.3. Таблица 3 Амортизационные отчисления

Оборотные фонды Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т, е определение норматива оборотных средств. Стоимость единицы материалов устанавливается по прейскуранту оптовых цен с учетом транспортных и заготовительно-складских расходов. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. 2.6.1. Расчет стоимости материалов Расчет расхода и затрат на материалы осуществляется по нормам расхода материалов на 1000 т руды, 1 час. работы технологического оборудования, принимаются по данным рассматриваемого предприятия. Затраты на материалы

где

Расчет для спец. одежды

Остальные расчеты для других материалов аналогичны и сводятся в табл.4. Таблица 5 Расчет стоимости материалов

ЗАКЛЮЧЕНИЕ

В данной курсовой работе приведена и обоснована организация и планирование маркшейдерских работ, структура и численность маркшейдерской службы и рассчитаны элементы затрат себестоимости маркшейдерских работ. В расчетной части приведены основания расчетов в виде формул, таблиц и примеров. Даны расчеты оплаты труда, затраты на материалы, затраты на электроэнергию, себестоимость маркшейдерских работ на 1 т руды, которая составила 35, 28 руб. В структуре себестоимости особенно выделяются затраты на оплату труда, что дает судить о трудоемкости маркшейдерских работ. Анализ структуры себестоимости дает основания управлять издержками предприятия и маркшейдерскими работами. Управление издержками необходимо, прежде всего, для: - получения максимальной прибыли; - улучшению финансового состояния фирмы; - повышения конкурентоспособности. Предусматриваются мероприятия по снижению издержек на предприятии: - по более рациональному использованию материальных средств; - по улучшению использования основных фондов; - связанные с улучшением использования рабочей силы, обеспечения опережающего роста производительности труда. - повышение технического уровня производства за счет новой техники, технологии и повышения качества; - повышение норм и зон обслуживания, изменение рабочего периода, упрощение структуры управления, повышение уровня специализации производства и другое. СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 24.07.2009 № 212-ФЗ. «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования. 2. Белоусов В.М., Овчинников В.Н. Экономика предприятия и отрасли промышленности. - Ростов-на-Дону: Феникс, 2011.-544с. 3. Грибов В.А., Грузинов В.П. Экономика предприятия: Учебное пособие. Практикум.- 3-е издание, М.: Финансы и статистика, 2013 г. – 336 с. 4. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2014. – 208 с. 5. Казначевская Г.Б. Менеджмент. Учебник. Издание 5-е, Ростов –н/Д: Феникс, 2005 г. 6. Чечевицына Л.Н. Микроэкономика, экономика предприятия. – Ростов-на-Дону: Феникс, 2000. – 384 с. 7. Борщ – Компониец В.И., Навитний А.М., Кныш Г.М. Маркшейдерское дело: учеб. Для техникумов -3-е изд., перераб и доп. – М.: Недра 2010- 447с. 8. Максаковский Я.В. и др.Экономика горной промышленности. Учебник. – М.: Недра. 2013. 107 с. 9. Куприенко Н.В. Экономика отрасли. Методические указания по выполнению курсовой работы для специальности 130402 Маркшейдерское дело. – Чита: ЗабГК, 2008. – 27 с. 10. Зыков Н.В. Единые требования к оформлению курсового и дипломного проекта (работы). Методические указания. – Чита: ЗабГК, 2007. – 45 с.

ВВЕДЕНИЕ

Курсовая работа по дисциплине «Экономика отрасли» предусмотрена в соответствии с требованиями государственных образовательных стандартов среднего профессионального образования по подготовке горных техников по специальности 21.02.14 Маркшейдерское дело. Целью курсовой работы является закрепление навыков по организации производства, расчету технико-экономических показателей, сметной стоимости, определения эффективности проведения работ. В курсовой работе раскрыта тема: «Организация планирования маркшейдерских работ на предприятии которая составлена на основе материалов, собранных во время прохождения производственной (профессиональной) практики на предприятии. ООО «Правоурмийское» - общество с ограниченной ответственностью является государственным предприятием. Располагается на южных отрогах Баджальского хребта, Верхнебуриинского района Хабаровского края. Месторождение «Правоурмийское» занимается добычей и переработкой оловосодержащих руд подземным способом, открытое в 1964году в настоящее время представляет собой высокоорганизованное предприятие, с мощной производственной базой и высококвалифицированным коллективом рабочих и ИТР. Основной целью предприятия является рациональное использование и сохранность добываемой руды, а также горных пород, пригодных для использования в строительстве.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ МАРКШЕЙДЕРСКИХ РАБОТ НА ПРЕДПРИЯТИИ ООО «ПРАВОУРМИЙСКОЕ» Производство маркшейдерских работ при пользовании недрами включено в Перечень видов деятельности, связанных с повышенной опасностью промышленных производств и работ, а так же с обеспечением безопасности при пользовании недрами, на проведение которых выдается специальное разрешение ( лицензия ) органами Федерального горного и промышленного надзора России, а «маркшейдерские и геологические работы при разработке месторождений полезных ископаемых, в том числе отработанных горных выработок и естественных открытых полостей», включены в Перечень предприятии, производств, объектов и работ, надзор за которыми осуществляют органы Федерального горного и промышленного надзора России. Оба этих перечня утверждены Указом Президента Российской Федерации от 18 февраля 1993гг.№234. В связи с ликвидацией в стране отраслевых горнодобывающих министерства прекратили существование соответствующие положения, регламентирующие деятельность предприятий данной отрасли. Деятельность маркшейдерской службы осуществляется в соответствии с условиями лицензии на производство маркшейдерских работ и является составной частью производственного контроля за соблюдением требований промышленной безопасности и системы управления промышленной безопасности, предупреждения нерационального использования недр и нарушений требований по их охране. Предприятие действует на основе устава. Устав утверждается учредителем предприятия и регистрируется в органах администрации района, города по месту нахождения предприятия. В уставе предприятия определяются: точное наименование предприятия, его местонахождение, предмет и цели деятельности, его органы управления и контроля, их компетенция, порядок образования имущества предприятия и распределение прибыли (доходов), условия реорганизации и прекращения деятельности предприятия. Предприятие имеет производственно-технический паспорт, который конкретизирует положения устава. В паспорте содержатся общие сведения о предприятии (местонахождение, пути сообщения, год основания и перечень основной продукции, выпускаемой предприятием), сводные данные по показателям материально-технической базы (площадь, основные средства, численность производственного персонала, данные о мощностях, организационном уровне производства), сведения об энергетике и сантехнике, об очистных сооружениях, о составе предприятия (перечень цехов и хозяйств, занимаемые ими площади, данные об оборудовании и списочном числе работающих в каждом подразделении). Дается характеристика жилого фонда и культурно-бытовых зданий. К производственно-техническому паспорту прилагается: генеральный план предприятия, схематический план местности, схема энерго- и теплоснабжения, схематические планы и размеры зданий, планировки расположения оборудования в цехах, а также альбом фотографий основных промышленных объектов предприятия. Сведения, содержащиеся в паспорте, используются при разработке текущих и перспективных планов предприятия. Показатели паспорта являются динамичным и периодически корректируются. В настоящее время в отраслях промышленности выделяются следующие разновидности предприятий: в отраслях машиностроения и тяжелой промышленности – завод; в легкой промышленности – фабрика; в отраслях минерально-сырьевого комплекса – шахта, рудник, обогатительная фабрика, карьер; научные и проектные организации. Предприятия отнесено к средним. Предприятие имеет свои особенности создания и деятельности. Самой распространенной формой предприятия для малого бизнеса, как в отечественной, так и зарубежной практике, является ООО – общество с ограниченной ответственностью. Эта форма организации рассчитана в первую очередь на малый бизнес, так как минимально допустимый размер уставного капитала здесь невелик и составляет не меньше ста минимальных размеров оплаты труда в месяц. Предельное количество участников также 50. ООО с численностью членов более 50, могут быть реорганизованы в АО или кооператив. Сведения о составе участников отражаются в учредительном договоре и открыты для других лиц. К учредительным документам ООО относятся: устав и учредительный договор. По своей сути они различаются, причем устав шире договора. Когда имеются несоответствия в положениях устава и договора, преимущества имеет устав. Когда происходит увеличение уставного капитала, оно фиксируется только в учредительных документах. Сумма прироста уставного капитала не налогооблагаемая. Возможна передача основным обществом дочернему денежных средств и иного имущества, как вклада, не облагаемого налогами ни со стороны передающей, ни со стороны принимающей. Число голосов каждого участника определяется пропорционально с его долей в уставном капитале. Каждому участнику может быть определен максимальный размер доли, который не может быть превышен при купле-продаже. В случае продажи участником своей доли, общий состав участников не изменяется. Если иное не оговорено в уставе, возможна передача своей доли в пользу третьих лиц. Само общество не имеет право приобретения долей в своем уставном капитале (это предусмотрено в АО), за исключением следующих случаев: когда устав ООО запрещает уступку долей третьим лицам; когда отсутствует согласие участников ООО на переуступку третьим лицам. По согласию участника, его доля может быть выплачена в натуральной форме, и эта выплата должна быть произведена на протяжении года от даты перехода доли обществу. Участники имеют право в любое удобное для них время выйти из общества. Со дня подачи заявления о выходе участником ООО, его доля переходит обществу, а общество свою очередь обязуется возместить ему ее действительную стоимость. Закон не предусматривает расчет долговыми обязательствами и векселями. Владельцы ООО определяют порядок перераспределения прибыли. Общество имеет право раз в квартал, в пол года или же один раз в год распределять прибыль между его участниками. Доли уставного капитала в ООО подлежат наследованию, однако устав может определять, что участником ООО наследник может стать только по согласию остальных учредителей. Также дело обстоит и при ликвидации юридических лиц-участников ООО (их доля переходит в актив остальных участников ООО). Решения о внесении изменений в учредительном договоре, о регистрации/ликвидации принимаются только единогласно на общем собрании участников. Общее собрание участников является высшим органом управления ООО. В необходимых случаях создается совет директоров. Непосредственное руководство осуществляется исполнительным органом (президентом, генеральным директором). Обязательно создается ревизионная комиссия. Функции ревизора могут быть возложены на независимых аудиторов. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1059; Нарушение авторского права страницы

Руководители функциональных подразделений и производственных участков

Руководители функциональных подразделений и производственных участков

,

,

дней.

дней.

,

,

дней.

дней.

определяется по формуле

определяется по формуле ,

,

- коэффициент списочного состава.

- коэффициент списочного состава. ,

,

- календарное число дней в году, дн.;

- календарное число дней в году, дн.;  - эффективный фонд рабочего времени, дн;

- эффективный фонд рабочего времени, дн;  - коэффициент, учитывающий невыходы работников по уважительным причинам.

- коэффициент, учитывающий невыходы работников по уважительным причинам. ,

,

.

.

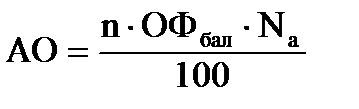

, руб. производится по формуле

, руб. производится по формуле ,

,

- количество оборудования;

- количество оборудования;  - балансовая стоимость, руб.;

- балансовая стоимость, руб.;  - норма амортизации, %.

- норма амортизации, %. руб.

руб.

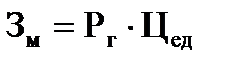

, руб. определяются по формуле

, руб. определяются по формуле ,

,

- годовой расход материалов;

- годовой расход материалов;  - цена (стоимость) за единицу, руб.

- цена (стоимость) за единицу, руб. руб.

руб.