|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового положенияСтр 1 из 2Следующая ⇒

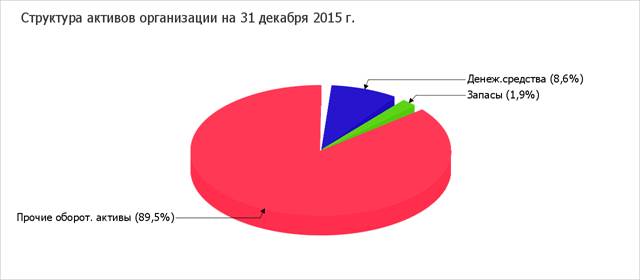

Анализ финансового положения Приведенный в данном отчете анализ финансового состояния ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» выполнен за период 01.01.2015–31.12.2015 г. на основе данных бухгалтерской отчетности организации за 1 год. При качественной оценке финансовых показателей учитывалась принадлежность ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» к отрасли " Химическое производство" (класс по ОКВЭД – 24). Структура имущества и источники его формирования

* Без доходов будущих периодов, включенных в собственный капитал. Соотношение основных качественных групп активов организации по состоянию на 31.12.2015 характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за год увеличились на 16 тыс. руб. (на 6, 4%). Несмотря на рост активов, собственный капитал уменьшился на 32, 6%, что негативно характеризует динамику изменения имущественного положения организации. Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Одновременно, в пассиве баланса прирост произошел по строке " кредиторская задолженность" (+1 307 тыс. руб., или 100% вклада в прирост пассивов организации за последний год). Среди отрицательно изменившихся статей баланса можно выделить " капитал и резервы" в пассиве ( -1 132 тыс. руб. ). Значение собственного капитала на 31 декабря 2015 г. составило -4 605, 0 тыс. руб. Это существенно (на 1 132, 0 тыс. руб.) ниже значения на первый день анализируемого периода.

Оценка стоимости чистых активов организации

Чистые активы организации на последний день анализируемого периода меньше уставного капитала на 146, 1%. Такое соотношение отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. В случае, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано уменьшить уставный капитала до размера, не превышающего стоимости его чистых активов, либо принять решение о ликвидации (п. 4 ст. 30 Федерального закона от 08.02.1998 г. N 14-ФЗ " Об обществах с ограниченной ответственностью" ). Более того необходимо отметить снижение чистых активов на 32, 6% за последний год. То есть наблюдается одновременно и критическое положение на конец периода и ухудшение показателя в течение периода. Сохранение имевшей место тенденции способно привести организацию к банкротству. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

Анализ финансовой устойчивости организации Анализ ликвидности

По состоянию на 31.12.2015 коэффициент текущей ликвидности имеет значение ниже нормы (X, XX против нормативного значения X). При этом нужно обратить внимание на имевшее место за весь анализируемый период негативное изменение – коэффициент текущей ликвидности снизился на -X, XX. Коэффициент абсолютной ликвидности, как и предыдущий коэффиент, имеет значение ниже нормы (< X, XX). С начала период коэффициент абсолютной ликвидности остался неизменным. Анализ рентабельности

Представленные в таблице показатели рентабельности за последний год имеют отрицательные значения как следствие убыточной деятельности ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» за данный период. Убыток от продаж в анализируемом периоде составляет -XX, X% от полученной выручки. Тем не менее, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (+XX, X%). Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за последний год составила -XX, X%. Это значит, что в каждом рубле выручки ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» содержалось -XX, X коп. убытка до налогообложения и процентов к уплате.

В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

В данном случае показатель рентабельности собственного капитала за последний год рассчитан не был, поскольку у организации фактически отсутствовал собственный капитал (в среднем составил отрицательную величину: -X XXX тыс. руб. по состоянию на 31.12.2015 и -X XXX тыс. руб. по итогам предшествующего года). За период с 01.01.2015 по 31.12.2015 рентабельность активов имеет крайне неудовлетворительное значение, равное -XXX, X%. Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2015) и результаты деятельности ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» за год. Среди показателей результатов деятельности ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА», имеющих нормальные или близкие к нормальным значения, можно выделить такие:

Приведенные ниже 3 показателя финансового положения и результатов деятельности организации имеют неудовлетворительные значения:

С критической стороны финансовое положение ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» характеризуют такие показатели:

Приложения Прогноз банкротства В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» взята 5-факторная модель для частных производственных предприятий): Z-счет = 0, 717T1 + 0, 847T2 + 3, 107T3 + 0, 42T4 + 0, 998T5, где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

По результатам расчетов для ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» значение Z-счета на последний день анализируемого периода составило -54, 86. Это означает, что существует высокая вероятность банкротства ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА». Несмотря на полученный результат следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа. Анализ финансового положения Приведенный в данном отчете анализ финансового состояния ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» выполнен за период 01.01.2015–31.12.2015 г. на основе данных бухгалтерской отчетности организации за 1 год. При качественной оценке финансовых показателей учитывалась принадлежность ООО «МЕД-ЭКСПРЕСС-ДИАГНОСТИКА» к отрасли " Химическое производство" (класс по ОКВЭД – 24). Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 2702; Нарушение авторского права страницы