|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отражение операций на счетах бухгалтерского учета

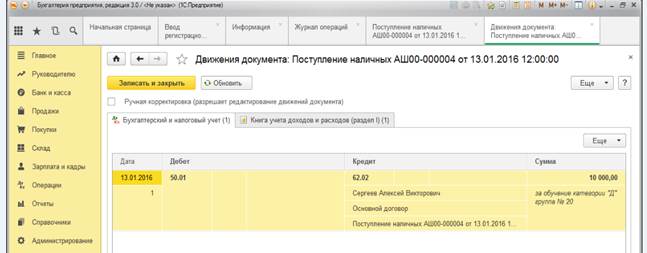

1) Поступление наличных в кассу организации за обучение Дт 50.01 Кт 62.02 На рисунке 1.5.1. представлена экранная форма проводки поступления наличных в кассу.

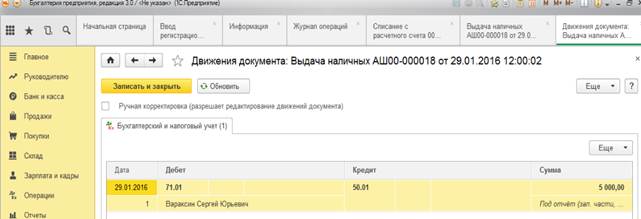

Рисунок 1.5.1. Экранная форма проводки поступления денежных средств в кассу организации 2) Выдача наличных под отчёт из кассы организации Дт 71.01 Кт 50.01 На рисунке 1.5.2. представлена экранная форма проводки выдачи наличных под отчёт из кассы организации

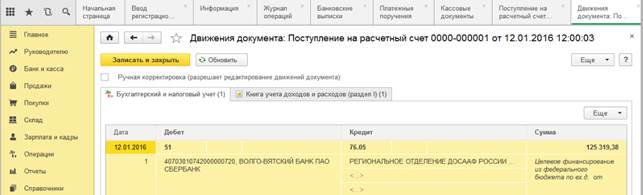

Рисунок 1.5.2. Экранная форма проводки выдачи наличных 3) Поступление на расчётный счёт Дт 51 Кт 76.05 На рисунке 1.5.3. представлена экранная форма поступления денежных средств на расчётный счёт за счёт целевого финансирования из федерального бюджета.

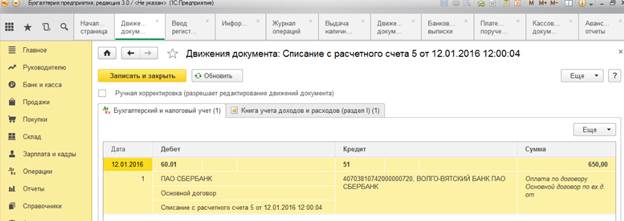

Рисунок 1.5.3. Экранная форма поступления денежных средств 4)Списание с расчётного счёта Дт 60.01 Кт 51 На рисунке 1.5.4. представлена экранная форма списания с расчётного счёта. Рисунок 1.5.4. Экранная форма списания с расчётного счёта денежных средств

Более подробный перечень основных типовых бухгалтерских проводок представлен в Приложении Д.

Формирование отчетности По мере оформления первичных документов, они в установленные сроки поступают в бухгалтерию ЧПОУ НАШ №1 ДОСААФ России, где после их проверки группируются и систематизируются в определенном порядке. Это делается для того, чтобы сведения, содержащиеся в первичных документах, могли бы быть использованы в процессе управления. Формирование данных, удовлетворяющих потребностям управления, осуществляется в учетных регистрах. Учетные регистры - это счетные таблицы определенной формы, в которых производится регистрация и группировка данных первичного документа по однородным признакам. Регистры синтетического учета определяют хозяйственные операции в обобщенном виде и только в денежном выражении. Регистры аналитического учета отражают хозяйственные операции подробно. Данные фиксируют в натуральном и денежном выражении. Оборотно - сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности. Авансовый отчет — документ типовой формы, подтверждающий расходование аванса, составляемый и представляемый подотчетными лицами. В нем указываются полученные под отчет суммы, фактически произведенные расходы, остаток подотчетных сумм или перерасход. К А.О. прилагаются оправдательные документы на расход подотчетных сумм: командировочное удостоверение, квитанции, счета на покупку материалов и др. А.О. проверяется бухгалтерией, утверждается руководителем и служит основанием для списания израсходованных подотчетных сумм или возмещения перерасхода. Бухгалтерский баланс – это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Бухгалтерский баланс составляется, как правило, на первое число месяца (квартала, года) в виде таблицы определенной формы и состоит из двух взаимосвязанных частей: актива и пассива. В активе бухгалтерского баланса отражаются средства по их видам, составу и размещению, а в пассиве — источники образования этих средств и их целевое назначение Итоги актива и пассива баланса всегда равны между собой. Это равенство обусловлено тем, что в активе и пассиве отражается один и тот же объем средств, только в разных группировках. Актив и пассив баланса подразделяются на разделы, а разделы — на статьи. Статьями бухгалтерского баланса называются отдельные показатели актива или пассива, характеризующие виды средств или источники их образования. Бухгалтерский баланс является основным источником анализа финансового состояния фирмы.

Порядок формирования отчётности ( регистров) представлен на рисунке 1.6.1. Рисунок 1.6.1. Порядок формирования отчётности (регистров) ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГООБЛОЖЕНИЯ В ЧПОУ НАШ № 1 ДОСААФ РОССИИ Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1333; Нарушение авторского права страницы