|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ основных фондов предприятия

Одним из важнейших факторов повышения эффективности производства на предприятии является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Таблица 13. Структура ОФ МУП «Спецавтохозяйство»

Важное значение, имеет анализ изучения движения и технического состояния ОФ. Показатели, характеризующие движение и техническое состояние ОФ МУП «Спецавтохозяйство» отражены в таблице 14.

Таблица 14. Анализ ОФ предприятия

Коэффициент износа вырос на 6%, что свидетельствует об уменьшении остаточной стоимости основных фондов, и достаточно быстрому приближению их к ликвидационной стоимости. Коэффициент годности уменьшился на 6%, что говорит о том, что качественное состояние основных фондов падает. Ввод новых основных фондов было необходимо предприятию, в связи с увеличением видов и объемов оказываемых услуг на данный период времени. Значительно уменьшились коэффициент обновления, ввода и замещения. При имеющемся техническом уровне и структуре основных фондов увеличение объема оказываемых услуг, снижение затрат и рост накоплений предприятия зависит от степени их использования. Все показатели основных фондов могут быть объединены в три группы: · показатели экстенсивного использования, отражающие уровень использования их по времени. · показатели интенсивного использования, отражающие уровень использования по мощности (производительности). · показатели интегрального использования, учитывающие совокупное влияние всех факторов – как экстенсивных, так интенсивных. К первой группе показателей относятся: Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану. Составляют график планово-предупредительного ремонта. При обычном режиме работы это время занимает 2 суток (30–2) /30=0, 93). Если есть необходимость дополнительного ремонта, то это время может быть увеличено, и в таком случае плановый КИО будет меньше, например, если ремонт продлиться 3 дня, то КИО будет равно 30 – 2 – 3/30 = 0, 833. Календарное время работы равно 30 дней. Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанного оборудования данного вида в течение дня станко-смен к количеству станков, работающих в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования. Упрощенный способ расчета коэффициента сменности таков: на участке установлено 300 единиц оборудования, из которых в первую смену работало 300 единиц, во вторую – 270. Коэффициент сменности составит: (300+270) /360 = 1, 6 На МУП «Спецавтохозяйство» рабочие работают в 2 смены и оборудование загружено. Коэффициент сменности не высок и равен 1, 6. Предприятие стремиться к увеличению коэффициента сменности оборудования, что ведет к росту объема оказываемых услуг при тех же наличных фондах. Основные направления по повышению сменности работы оборудования предусматривают: · повышение уровня специализации рабочих мест, что обеспечивает рост загрузку оборудования; · повышение ритмичности работы; · снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом; · лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ; · механизация и автоматизация труда основных, и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы. Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоемкости выполняемых услуг на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости оказываемых услуг. На практике коэффициент загрузки принимают равным величине коэффициента сменности, уменьшенной в два раза (т.к. двухсменный режим). На анализируемом предприятии: Кзагр. = 1, 6/2 = 0, 8 На основе показателя сменности работы оборудования рассчитывается, и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (на участке) продолжительность смены. На МУП «Спецавтохозяйство» продолжительность смены составляет 5 часов, поэтому данный показатель равен: Ксм. р. = 1, 6/5 = 0, 32. Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты. Однако, как видно из приведенных примеров, они еще не позволяют сделать вывод об эффективном использовании основных фондов. Полученные результаты должны быть дополнены расчетами второй группы показателей – интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. В качестве примера возьмем мусоровоз, который за смену фактически работал 3 ч. Вычисляя коэффициент интенсивного использования оборудования, мы абстрагируемся от 2 часов простоя машины и анализируем эффективность ее эксплуатации в течение 3 ч. работы. Машина в смену проработала 3 часа и 2 часа простояла. Вн – технически обоснованная норма выработки 4 бака/час* 5 час = 20 баков / смена Вф – фактическая выработка оборудованием в единицу времени. 4 бака/час * 3 час = 12 баков / смена. Тогда Кинт= 12/20 = 0, 6. Это означает, что мощность оборудования используется лишь на 60%. К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели фондоотдачи и фондоемкости продукции. Коэффициент интегрального использования оборудования определяется как произведение коэффициента интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности). Результатом лучшего использования основных фондов является, прежде всего, увеличение объемов оказываемых услуг. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенных услуг со всей совокупностью примененных при их производстве основных фондов. Это и будет показатель оказанных услуг, приходящейся на 1 рубль стоимости основных фондов – фондоотдача. Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели: · фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств); · фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ); · фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств); · фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период).

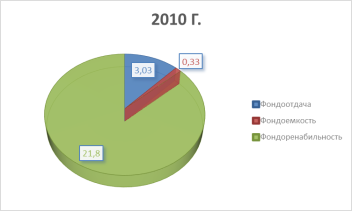

Таблица 15. Анализ эффективности использования ОФ

Рис. 5. Анализ эффективности использования ОФ

Показатель фондоотдачи вырос на 8, 9% за счет увеличения выручки и снижения среднегодовой стоимости ОФ, а показатель фондоемкости снизился на 9%, за счет изменения тех же факторов. Фондорентабельность снизилась на 63% за счет уменьшения прибыли в отчетном году. Планирование и управление основными фондами на предприятии

Планирование основных фондов на предприятии заключается в расчете потребности в оборудовании, машинах, которое осуществляется по следующим направлениям: · для замены физически износившегося и морально устаревшего оборудования; · для увеличения производственной мощности в связи с увеличением производственной программы; · для научно – исследовательских работ по механизации процессов; · внедрению новой техники и передовой технологии; · на ремонтно-эксплуатационные нужды. Потребность в основных фондах для замены физически изношенных и морально устаревших на данном предприятии определяется с учетом необходимости планомерного обновления действующего парка машин (на основании актов об их техническом состоянии) с целью значительного увеличения объемов оказываемых услуг, повышения интенсификации в процессе оказания услуг, а также улучшения качества услуг. Потребность в основных фондах для увеличения производственных мощностей обосновывается технико-экономическими расчетами, доказывающими недостаточность имеющегося парка оборудования и машин для выполнения заданной программы. При этом проводится анализ фактического использования имеющегося оборудования, чтобы максимально выявить резервы и возможности его более полного использования, например, за счет повышения сменности работы оборудования и машин, сокращения внеплановых простоев и вспомогательного времени, модернизации оборудования. Потребность в машинах и оборудовании на ремонтно-эксплуатационные нужды определяется с учетом наличия и намечаемого роста эксплуатационного парка, его возрастного состава, прогрессивных норм расхода запасных частей, сроков службы и т.д. Потребность в запасных частях определяется по следующей формуле:

Пзч = (Нзч* Ксм* Смп) / Кв

Для данного предприятия: Пзч= (3*2*200) /1, 5=800 (штук), где Пзч – потребность в запасных частях; Нзч – норма потребности в запасных частях на единицу оборудования; Ксм – среднее количество смен работы в сутки; Смп – средний списочный состав машин в плановом периоде; Кв – коэффициент, показывающий степень повторного использования запасных частей за счет их восстановления. Общая потребность в инструменте участка на планируемый период определяется по каждому виду инструмента:

И=Ин+Ио+Иоф,

где Ин – нормативный расход инструмента за весь планируемый период; Ио – нормативный оборотный фонд инструмента; Иоф – фактически наличный оборотный фонд инструмента на начало планового периода. И= 600+200+180=980 (штук) Потребность в приспособлениях для выполнения определенных видов услуг и работ укрупнено может быть определена по формуле:

Ипр= (Тд*t) / (Fп (n+1)),

где Тд – количество деталей, обрабатываемых с помощью данного приспособления в планируемом периоде; t – время использования приспособления; Fп – срок службы приспособления до очередного ремонта; n – допустимое число ремонтов данного приспособления до полного износа. Ипр= (200*1, 5) / (160* (15+1)) =1, 71 Потребность в шинах для транспортных машин, используемых для грузовых перевозок и остального транспорта, рассчитывается по формуле:

Мш= (N*n*T) *а,

где Мш – потребность в шинах; N – общее количество машин данного типа; n – среднее количество колес на одной среднесписочной машине; T – среднегодовой пробег одной среднесписочной машины; а – амортизационный пробег одной шины. Мш= (300*4*68) /20=4080 (штук) Данные показатели дают информацию о количестве необходимых основных фондов и их комплектующих. Процессы управления основными производственными фондами на предприятии направлены на обеспечение их эффективного использования. При управлении ОФ на МУП «Спецавтохозяйство» используют такие функции как: · управление ремонтными и профилактическими работами; · управление материально-техническим снабжением; · управление запасами. На предприятии ведется работа по автоматизации процессов управления: · паспортизации основных фондов; · планирование и активизации работ; · управления ремонтными работами; · управление ремонтным персоналом; · анализ надежности. Паспортизация основных фондов. По каждому объекту ведется архив выполненных работ, указывается перечень запасных частей и паспортная информация. По всем объектам накапливаются затраты и статистика (пробег, длительность работы). Планирование и активизация работ. Для каждого объекта указываются потребности в материалах, запасных частях, трудовых ресурсах и в услугах подрядчиков, а также ожидаемая и сметная стоимость. Управление ремонтными работами. Управление работами производится с помощью механизма наряд-заказов. По каждой работе наряд-заказа отслеживается процесс ее выполнения, плановые и фактические затраты, действия ремонтного персонала, а также процесс выполнения заявок на материалы и запасные части. Управление персоналом. На предприятии имеется база данных ремонтного персонала предприятия. По каждому работнику ведутся табели рабочего времени. Анализ надежности. Представляет отчет о неисправностях основных средств, поддерживается справочник-классификатор симптомов и причин неисправностей для различных видов оборудования. Управление материально-техническим снабжением и запасами. Процесс управления материально-техническим снабжением и запасами предполагает выполнение следующих функций: управления заявками, тендерами, договорами и поставками, складами, пополнением запасов, обработкой счетов-фактур. Для управления основными средствами необходимо иметь возможность принятия оперативных решений на уровне самих бюджетных организаций. Оперативность в принятии решений особенно актуальна в отношении основных средств, непосредственно участвующих в технологии оказания бюджетных услуг и влияющих на качество и объем предоставляемых услуг. На предприятии МУП «Спецавтохозяйство» при определении полномочий по управлению основными средствами нет возможности для финансовой самостоятельности по продаже, покупке и модернизации основных средств. Самостоятельность в управлении основными средствами предполагает механизмы планирования основных средств с участием вышестоящего ведомства, выполняющего функции собственника бюджетной организации. В силу специфики финансовых полномочий бюджетные организации МУП «Спецавтохозяйство» может управлять структурой и размером основных средств лишь в определенных рамках. Общее определение состава и объема основных средств, необходимых для оказания бюджетных услуг, входит в функции вышестоящего ведомства. Решение данной задачи – составная часть процесса годового финансового планирования, а финансовые потоки, связанные с движением основных средств, отражаются в годовом финансовом плане. Предприятие не имеет прав на средства, полученные от реализации основных средств, тем не менее, продажа основных средств может служить одним из источников для закупки новых основных средств. Таким образом, сохранение средств от продажи основных средств за бюджетной организацией может быть обусловлено капитальными вложениями, согласованными с вышестоящим ведомством. На предприятии ведется централизованный реестр основных средств, что позволяет сформировать информационную базу для управления качеством и объемом бюджетных услуг и полный учет объектов, находящихся под прямым контролем высших органов власти и выявить неиспользуемые или нерационально используемые основные средства. Прежде всего, это касается крупных объектов основных средств, таких как здания, сооружения и транспорт, и объектов, которые находятся в казне и не закреплены за бюджетными организациями. На предприятии ведется политика страхования основных средств, которая позволяет снизить имущественные риски. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1025; Нарушение авторского права страницы