|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

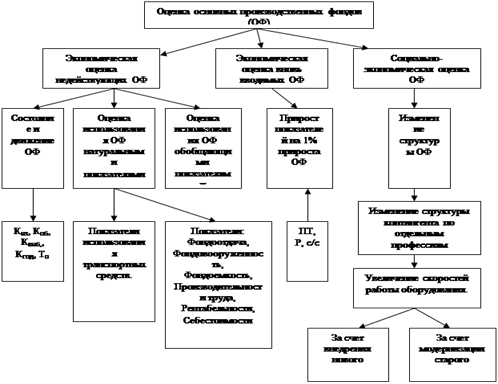

Классификация основных производственных фондов

Классификация основных производственных фондов строится в зависимости от задачи, которая стоит перед производством и отдельными отраслями. Она периодически изменяется в зависимости от технического прогресса и развития производительных сил. При постоянном развитии и совершенствовании производства наряду с ростом стоимости основных фондов появляются новые средства труда, что требует обоснованной классификации основных фондов. Такая классификация необходима для планирования и анализа хозяйственной деятельности предприятий, учета производства, использования и планирования воспроизводства основных фондов, установления норм амортизационных отчислений. Все основные фонды классифицируются по экономическим признакам, наиболее важными из которых являются функциональное назначение, интенсивность износа и сроки службы, степень влияния на работу предприятия, техническая новизна, степень мобильности (подвижные или неподвижные) и др. Большое значение имеет также группировка по отраслям народного хозяйства (отраслевая структура). Следует отметить, что на разных этапах развития народного хозяйства классификация основных фондов может меняться. Меняются количество групп и их состав. В частности, для целей амортизации основные производственные фонды группируются в зависимости от производственного назначения и срока службы. По степени связанности с производственным процессом основные фонды подразделяются на производственные и непроизводственные. К первым относятся те фонды, которые участвуют в производственном процессе или непосредственно его обслуживают, функционируя либо как орудия труда (машины, аппараты, инструменты), либо как условия труда (здания, сооружения, инвентарь). Основные фонды непроизводственного назначения – это жилой фонд, клубы, стадионы, ясли и другие здания и сооружения культурно-бытового назначения. Правда, непроизводственные основные фонды также влияют на работу промышленности и других отраслей народного хозяйства, но производственные процессы они непосредственно не обслуживают и производственную мощность предприятия не определяют. В данной работе будут рассматриваться лишь основные производственные фонды, функционирующие в качестве средств труда. По своему составу, целевому назначению и функциям, выполняемым в процессе труда, основные фонды в соответствии с этой классификацией подразделяются на следующие группы и подгруппы: · здания; · сооружения; · передаточные устройства; · машины и оборудование (эта группа в составе основных производственных фондов является самой важной и многочисленной) и подразделяется на следующие подгруппы: · силовые машины и оборудование; · рабочие машины и оборудование; · измерительные и регулирующие устройства; · вычислительная техника; · прочие машины и оборудование. Кроме того, выделяются: · автоматические машины и оборудование; · транспортные средства (кроме подъемно-транспортного оборудования); · инструмент · производственный инвентарь и оборудование; · хозяйственный инвентарь; · рабочий и продуктивный скот; · многолетние насаждения; · капитальные затраты на улучшение земель (без сооружений); · прочие основные фонды. Таким образом, основные фонды подразделяются на 15 категорий, причем, например, одна из категорий «машины и оборудование», делится еще на 12 групп. Для обеспечения учета основных средств также предусмотрена классификация по отраслям экономики, т.е. деление на следующие группы: промышленность, сельское хозяйство, транспорт, связь, строительство, материально-техническое снабжение и сбыт, информационно-вычислительное оборудование и т.д. По состоянию использования в производственно-хозяйственной деятельности основные фонды подразделяются на основные средства, находящиеся в запасе, эксплуатации, консервации, аренде. По последним данным, к основным фондам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. Сюда же относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств, а также находящиеся в собственности организаций земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Соотношение этих групп основных фондов, или удельный вес отдельных групп в общей их стоимости, образует производственную структуру основных фондов, которая может служить показателем технического уровня производства в промышленности. Анализ этой структуры и ее совершенствование имеют важное практическое значение на всех уровнях хозяйственной деятельности не только в отрасли и на предприятии, но и в цехе, на производственном участке, так как отрасль народного хозяйства, промышленности и даже отдельные производства обладают только им присущей структурой основных фондов. Можно сказать, что структура основных фондов является одной из характеристик отрасли, производства. Основными задачами анализа основных фондов является: · изучение состава и динамики основных фондов, технического состояния и темпов обновления, технического перевооружения, внедрение новой техники, модернизации; · определение показателей использования основных производственных фондов, а также факторов, влияющих на них; · установление степени эффективности использования активной части основных фондов; · выявление влияния использования основных фондов на объем перевозок, себестоимость, производительность труда и другие показатели; · выявление резервов повышения эффективности использования основных фондов. В качестве источников информации используют отчет о движении основных фондов и амортизационного фонда, отчет о движении уставного фонда, инвентарную картотеку основных фондов и технические паспорта. Кроме того, привлекают информацию, содержащуюся в статистических и бухгалтерских отчетных формах, справках и расшифровках, представляемых предприятиями в соответствии с указаниями о порядке составления бухгалтерской отчетности по основной деятельности. В них содержатся сведения о наличии и движении основных фондов в целом по предприятию и с выделением основных производственных фондов транспорта, других отраслей народного хозяйства, непроизводственных основных фондов. С изучения объема основных средств, их динамики и структуры и начинается анализ. Детализация структуры необходима для выявления резервов повышения эффективности их использования на основе оптимизации их структуры. Возрастной состав активных основных фондов характеризует технический уровень основных фондов и степень их морального износа, что дает возможность для выявления устаревших транспортных средств, оборудования, требующих замены. Характеризуя структуру производственных фондов, нужно иметь в виду, что эффективность всех основных фондов зависит от качества использования их активной части и, прежде всего транспортных средств, от обеспечения оптимальных пропорций в развитии основных фондов. При анализе важно изучить состав основных фондов не только по их отношению к производственному процессу или по их видам, но и по другим признакам (например, всех основных фондов – по характеру их эксплуатации, по отраслям хозяйства и т.д.). Тенденции изменения структуры или размещения основных фондов могут быть установлены только при изучении соответствующей информации за 4–5 и более лет.

Рис. 1. Схема анализа основных производственных фондов

Важное значение имеет анализ движения и технического состояния основных производственных фондов. Движение основных фондов изучают по данным приложений к бухгалтерским отчетам с привлечением справок, составляемых к этим отчетам. Для характеристики роли различных видов поступления или выбытия основных фондов в формировании их величины на конец года определяют долю: · поступивших основных фондов (по видам поступления) в общем, их наличии на конец года (исчисляют коэффициенты общего, нового и безвозмездного поступления основных фондов); · выбывших основных фондов (по видам выбытия) в общем, их наличии на начало года (исчисляют коэффициенты общего выбытия, ликвидации и безвозмездной передачи основных фондов). При необходимости может быть дана более подробная характеристика движения основных фондов. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 916; Нарушение авторского права страницы