|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель Кейгена для случая непрерывного времени

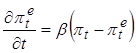

В своей работе 1956 года Филипп Кейген приводит модель обучения на ошибках (20.15), выведенную нами в разностной форме для случая дискретного времени, в форме дифференциального уравнения

Здесь коэффициент

где H – постоянная интегрирования, -T – произвольно выбранный нижний предел интегрирования. В принципе, этот предел мог бы быть и бесконечным, как число периодов, рассматривавшееся нами в модели взвешенного среднего, но по предположению Кейгена до момента времени -Т цены оставались постоянными, поэтому учитывать более ранние периоды не имеет смысла. По той же причине предполагается, что и ожидания в момент времени -Т были нулевыми, т.е.

Или, в иной записи:

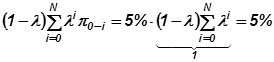

Обратите внимание, что интеграл в правой части эквивалентен взвешенной сумме темпов инфляции во всех предшествовавших периодах, при том что весовые коэффициенты «Сумма» весовых коэффициентов в непрерывном случае равна

Множитель ****************** Конец читального зала**********

Степень корректировки ожиданий зависит от того, с каким весом учитывается ошибка предыдущего прогноза, т.е. от величины коэффициента учета информации. Если (1 - l ) равен нулю (т.е. l близка к единице), это означает, что экономические агенты пренебрегают совершенной в предыдущем периоде ошибкой и не изменяют свой прежний прогноз. Если же коэффициент (1 -l ) близок к единице (т.е. l близка к нулю), это соответствует случаю корректировки прогноза на всю величину допущенной ошибки. Легко видеть, что в этом случае ожидания становятся статическими, и Et(pt+1) = pt. Однако в действительности коэффициент учета информации лежит в промежутке между нулем и единицей, и в этом есть определенный резон. Представим себе, например, что в течение длительного периода времени инфляция была стабильна, и ошибки прогноза у населения отсутствовали. И вдруг в периоде t инфляция оказывается выше ожидаемого значения. Что населению делать с информацией об этой ошибке, каким образом эту ошибку учитывать? По определению, адаптивные ожидания строятся на основе анализа долгосрочных тенденций в развитии инфляции (это легко видеть из базовой формулы 20.10). Но по данным только одного текущего периода невозможно судить о том, является ли этот всплеск инфляции постоянным или временным, т.е. будет ли инфляция и дальше держаться на повышенном уровне, или она снова вернется к прежнему значению. В самом деле, если повышение темпа инфляции носит постоянный характер, т.е. уровень цен теперь все время будет расти повышенным темпом, то это означает изменение долгосрочной тенденции развития инфляции. В этом случае прогноз нужно корректировать на всю величину ошибки, т.е. коэффициент учета информации должен быть равен единице. Напротив, если скачок инфляции был вызван временными, разовыми причинами, то уже в периоде t+1 она снова вернется к прежнему уровню. В этом случае долгосрочная тенденция развития инфляции не меняется, она просто оказалась нарушена случайным стечением обстоятельств. Такую ошибку прогноза в будущем можно вовсе не учитывать, и коэффициент ожиданий оказывается равным нулю. Но ведь информация об одном-единственном периоде t недостаточна для того, чтобы прояснить вопрос о постоянном или временном характере повышения инфляции. Поэтому экономические субъекты вполне разумно принимают некое промежуточное решение: ошибку прогноза они все-таки учитывают, но с весом меньше единицы. По этой причине краткосрочный коэффициент учета информации оказывается между нулем и единицей, т.е. 0 < l < 1. Данное рассуждение позволяет установить экономический смысл параметра l, который был изначально введен нами исключительно из математических соображений. Для того, чтобы связать математические выкладки с экономическими, перепишем выражение (20.15) по-другому: Et(pt+1) = Et-1(pt) + (1 – l)[pt - Et-1(pt)] = Et-1(pt) + pt - lpt - Et-1(pt) + l Et-1(pt) = = (1 - l)pt + l Et-1(pt) (20.15*) Получается, что модель обучения на ошибках позволяет также определить ожидаемый темп инфляции как средневзвешенное из фактического и ожидаемого темпа инфляции предыдущего периода. Тогда коэффициент l показывает, в какой степени ожидания учитывают последние фактические события, а в какой – всю совокупность предшествовавших долгосрочных наблюдений, определивших прогноз Et-1(pt). В случае если изменение инфляции оказалось не кратковременным всплеском, а явлением долгосрочного характера, для безошибочности прогноза следовало бы принять l = 0. Это означает, что прошлый прогноз (и вместе с ним весь массив прошлых наблюдений) при формировании ожиданий можно вообще не принимать во внимание, и это правильно: изменение долгосрочного характера инфляции приводит к возникновению новой долгосрочной тенденции, а старую тенденцию, на основе которой был сформирован прежний ожидаемый темп инфляции, можно просто забыть. Если же изменение инфляции носило временный характер, то для безошибочности прогноза следовало бы принять l = 1. Это значит, что напротив, имеет смысл игнорировать последние фактические события, т.к. они носят случайный характер, и не будут иметь продолжения в будущем. При формировании ожиданий нужно прислушиваться только к прошлому прогнозу, поскольку он как раз строился с учетом долговременных (а не сиюминутных) факторов. Действительно, если долгосрочная тенденция развития инфляции была нарушена случайным событием, вероятность повторения которого равна нулю, то это событие можно не учитывать в ожиданиях, ведь в дальнейшем снова возобладает прежняя долгосрочная тенденция. Но на момент построения прогноза неизвестно, носит ли изменение темпа инфляции в последнем периоде долгосрочный или краткосрочный характер, поэтому люди учитывают в своих ожиданиях как фактические (последние), так и прогнозные (построенные с учетом прошлого долгосрочного тренда) значения инфляции прошлого периода. А величина коэффициента l оказывается в интервале между нулем и единицей и показывает, какую значимость люди приписывают факту и прогнозу. По сути дела, коэффициент l показывает, какова, по мнению населения, вероятность того, что события прошлого периода были временными, т.е. какова вероятность, что данные события можно игнорировать при построении ожиданий. Соответственно, коэффициент учета информации, равный (1- l ), оценивает вероятность того, что события последнего периода означают перемену долгосрочной тенденции, ведь только в этом случае эти события вообще имеет смысл учитывать. Принимать во внимание фактическое значение инфляции нужно лишь в том случае, если оно будет носить долгосрочный характер. Теперь становится понятным смысл коэффициента учета информации и в модели обучения на ошибках (формула 20.15). Он показывает вероятность того, что ошибка прогноза прошлого периода была вызвана событием постоянного характера, т.е. отражала смену долгосрочной тенденции развития инфляции. Поскольку в течение одного краткосрочного периода невозможно со стопроцентной вероятностью идентифицировать характер произошедших изменений, то существует как вероятность того, что сохранится прежняя долгосрочная тенденция (которую описывает прошлый прогноз), так и вероятность того, что прежнюю долгосрочную тенденцию сменила новая (представленная фактическим темпом инфляции прошлого периода). Величина индивидуального коэффициента учета информации определяется тем, как оценивает ту и другую вероятности конкретный экономический субъект. Те, кто склонны в любых переменах видеть случайность, будут иметь низкий коэффициент учета (высокий коэффициент l ). И наоборот, человеку, который имеет привычку в каждом новом событии видеть признак начала новой эпохи, свойствен значительный коэффициент учета (небольшой коэффициент l ). Ну а учет информации обществом в целом представляет усредненное видение событий населением. В длительном же периоде всем станет понятно, носил ли всплеск инфляции в периоде t постоянный или временный характер. Если рост инфляции оказался временным, то во всех последующих периодах, начиная с периода t+1, темп инфляции вернется к значению, которое он имел в периоде t-1, и больше не изменится. Тогда повышенная инфляция периода t войдет в прогноз инфляции на период t+1 с весом ( 1-l ) (см. формулу 20.10). В прогнозе на следующий период, t+2, вес инфляции периода t уменьшится, и окажется равен l(1- l), в периоде t+3 вес еще уменьшится – до l2(1- l). Таким образом, в течение целого ряда периодов ожидаемая инфляция будет все время превышать фактическую (которая с периода t+1 и далее все время равна pt-1 ). Однако вес периода, в котором наблюдался временный всплеск инфляции, постепенно будет убывать, и по прошествии достаточно длительного времени станет настолько малым, что значением инфляции в периоде t можно будет просто пренебречь. И тогда ожидаемый темп инфляции вернется к значению, которое он имел до всплеска инфляции, т.е. сравняется с фактическим.

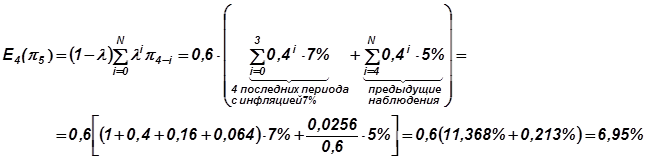

Считальный зал Для наглядности представим случай временного повышения инфляции на числовом примере. Пусть вплоть до периода 0 темп инфляции все время был равен 5%: p0 = p-1 = p-2 = p-3 = ··p-N = 5%. При таком условии ошибка прогноза отсутствует, ожидаемый темп инфляции неизменен и равен фактическому. Разумеется, прогноз инфляции, который сделает население в периоде 0 на период 1 тоже будет равно 5%: E0(p1) = E-1(p0) = p0, т.к. Предположим теперь, что по случайному стечению обстоятельств темп инфляции в периоде 1 увеличился, и оказался равен 7% вместо 5%. Если данный скачок инфляции носит временный характер, то уже в периоде 2 инфляция вернется к 5%-ному уровню, и так на этом уровне и останется. Но население не может знать об этом в периоде 1. Поэтому ошибка ожиданий периода 1 будет учтена в прогнозе на период 2 с коэффициентом учета меньше единицы, допустим, 1-l = 0, 6 (т.е. l = 0, 4). Это значит, население в среднем полагает вероятность того, что рост инфляции описывает смену долгосрочной тенденции, равной 60%, а вероятность того, что повышение инфляции временное – равной 40%. Теперь, пользуясь формулой (20.10), можно подсчитать ожидаемый темп инфляции в периодах, начиная со второго. Не забудем при этом, что фактический темп инфляции во всех этих периодах будет составлять 5%:

и т.д. Легко видеть, что по мере продвижения в будущее от периода 1 ожидаемый темп инфляции падает, т.к. вес значения 7% убывает, а суммарный вес всех периодов, в которые наблюдалось значение инфляции 5% - возрастает. Это понятно: с каждым новым периодом люди все больше убеждаются, что скачок инфляции в периоде 1 носил временный характер, а постоянное значение инфляции как было 5%, так и осталось. Поэтому с каждым следующим периодом временному значению (7%) приписывается все меньший вес, а постоянному (5%) – все больший. Ясно, что в долгосрочном периоде (когда пройдет достаточное количество Т краткосрочных периодов) вес величины 7% приблизится к нулю, а сумма весов тех периодов, в которых темп инфляции составляет 5% - к единице. Ожидаемое значение темпа инфляции вновь приблизится к 5%: EТ-1(pТ) = 5%. Другими словами, за Т периодов население полностью убедится, что всплеск инфляции в периоде 1 был временным, и значение 7% станет незначимым при построении дальнейших прогнозов. Тогда ожидаемое значение инфляции практически сравняется с долгосрочным фактическим, равным 5%. Но до наступления периода Т ожидаемый темп инфляции все время будет превышать фактический, т.е. будет наблюдаться положительная ошибка прогноза, как видно из нашего числового примера. Можем теперь рассчитать, сколько перидов Т с момента «инфляционного всплеска» должно пройти для того, чтобы ожидания вновь стали практически безошибочными, например, чтобы относительная ошибка ожиданий не превышала 1%. Итак, прогноз строится в периоде с номером Т на период Т+1, при этом в памяти людей достаточно большое число N последних периодов, в одном из которых (с номером 1, т.е. отстоящем на T-1 периодов назад) наблюдалось повышенное значение инфляции 7% по сравнению с фиксировавшимися во все остальные периоды 5%. Значение ошибки прогноза, построенного в период Т на период Т+1 составляет (в соответствии с уравнением 20.10)

Воспользуемся тем, что

Здесь мы применили свойства бесконечно убывающей геометрической прогрессии. Подставляя последнее выражение в формулу ошибки и деля на «правильное» значение темпа инфляции, мы получаем величину относительной ошибки

Поскольку мы желаем, чтобы относительная ошибка не превышала 1%, или 0, 01, остается решить неравенство

Отсюда следует

Логарифмируя обе части по основанию 0, 4, получаем[5]

Таким образом, для того чтобы ошибка ожиданий практически исчезла, достаточно чтобы прошло T > 4, 4684, т.е. 5 периодов с момента инфляционного всплеска.[6] При выбранном нами значении коэффициента учета информации начиная с пятого периода ожидания будут таковы, что их относительная ошибка по сравнению с фактическим темпом инфляции не будет превышать 1%:

Следовательно, временные изменения темпа инфляции не влияют на ожидаемое его значение в долгосрочном периоде.

Напротив, если повышение темпа инфляции в периоде t оказалось постоянным, то во всех периодах, начиная с периода t+1, ее значение останется на уровне периода t. Но ожидаемый темп инфляции далеко не сразу " догонит" ее новое фактическое значение. Действительно, в периоде t+1 новая, повышенная величина инфляции будет учтена в ожиданиях только с весом (1- l). Когда пройдет два периода, а инфляция так и не снизится, то новый темп инфляции войдет в прогноз уже с суммарным весом (1- l) + l(1- l), т.е. ожидаемый темп инфляции возрастет. Через три периода, если инфляция по-прежнему не падает, ее новое, возросшее значение войдет в ожидаемый темп инфляции с суммарным весом (1- l) + l(1- l) + l2(1- l), и т.п. Следовательно, чем больше времени пройдет после периода t, тем более очевидным становится постоянный характер повышения инфляции. Ожидаемый темп инфляции постепенно будет увеличиваться, и через достаточно длительный промежуток времени приблизится к фактическому.

Считальный зал А теперь рассмотрим тот же числовой пример, но введем в него постоянное повышение темпов инфляции. Пусть темп инфляции в периоде 1 увеличился до 7%, и больше снижаться не стал, т.е. во всех периодах, начиная с первого, инфляция будет равна 7%. Это означает, что долгосрочное значение инфляции возросло. Однако население не может судить о том, что будет с инфляцией в долгосрочном периоде, на основании информации об ошибке прогноза только в одном периоде 1. Значит, краткосрочный коэффициент учета информации по-прежнему будет меньше единицы. Приняв то же значение, что и в предыдущем примере ( 1-l =0, 6, l =0, 4), рассчитаем опять ожидаемые темпы инфляции, начиная со второго периода. Помним при этом, что фактический темп инфляции во всех этих периодах теперь будет составлять 7%:

и т.д. Как видим, ожидаемый темп инфляции повышается, поскольку по мере продвижения в будущее вес старого долгосрочного значения инфляции 5% убывает, а вес нового долгосрочного значения 7% - возрастает. Ведь каждый следующий период добавляет населению уверенности в том, что повышение уровня инфляции до 7% оказалось постоянным явлением. Через какое-то число Т краткосрочных периодов суммарный вес величины 5% приблизится к нулю, а суммарный вес величины 7% - к единице. Ожидаемая инфляция " догонит" новое долгосрочное значение фактической инфляции: EТ-1(pТ) = 7%. Но до этого момента ожидаемая инфляция все время будет ниже фактической, хотя разрыв между ними с каждым периодом сокращается. По аналогии с предыдущим считальным залом можно определить и число периодов, за которое ожидаемый темп инфляции приблизится к фактическому. Только на этот раз мы должны учитывать абсолютное значение ошибки, ибо сама ошибка отрицательна в силу того, что ожидания отстают от фактического темпа инфляции:

Откуда следует

Теперь начиная с T > 3, 656, т.е. с четвертого периода ожидаемый темп инфляции не будет отличаться от фактического более чем на 1% в относительном выражении:

Расчеты подтвердили наши логические выкладки: ошибка прогноза, носящая постоянный характер, должна быть целиком учтена в ожиданиях. Именно так в конце концов и произошло: в долгосрочном периоде (уже к шестому периоду) население полностью скорректировало свои ожидания на величину исходной ошибки. Таким образом, постоянное изменение темпа инфляции приводит к пересмотру ожидаемого значения инфляции в долгосрочном периоде на всю величину его фактического изменения. Легко заметить, что теперь ожидаемый темп инфляции приблизился к фактическому быстрее, чем в случае временного всплеска инфляции, рассмотренном в предыдущем считальном зале. Объясняется это тем, что «новые» значения темпа инфляции учитываются при построении ожиданий с большим весом, чем старые (таков выбранный нами коэффициент учета информации). В случае, когда инфляция установилась на новом уровне, каждое новое наблюдение «приближает» нас к правильному прогнозу, т.к. учитывается с большим весом, в то время как старые наблюдения перестают быть значимыми. В случае же временного всплеска инфляции ожидания учитывали это «резко выделяющееся» значение инфляции с большим весом, и приходилось ждать, пока оно отойдет в прошлое и станет незначимым.

Может ли коэффициент пропорциональности принимать отрицательные значения или значения больше единицы? С одной стороны, и тот и другой случай можно как-то интерпретировать. Отрицательный коэффициент учета информации в модели обучения на ошибках ( 1 -l < 0, т.е. l > 1 ) мог бы описывать поведение людей, упорно считающих себя правыми даже если реальность «пытается доказать обратное». Для таких людей допущенная ошибка (недооценка инфляции, к примеру, Если же коэффициент учета информации больше единицы ( 1-l > 1 ), т.е. l < 0 ), то модель обучения на ошибках могла бы описывать поведение людей, склонных к панике. Обнаруживая, что они допустили ошибку в своем прогнозе, такие люди корректируют прогноз, скажем, сразу на 300% от величины допущенной ошибки! Такое паникерство приводит лишь к тому, что, например, при неизменном темпе инфляции ( Оба случая не слишком разумны, чтобы считать их преобладающими среди населения. Впрочем, если бы даже такая необходимость и возникла, это была бы уже совсем иная модель! Вывод модели обучения на ошибках не допускает значений весовых коэффициентов Представленная нами модель Кейгена – простейшая разновидность модели обучения на ошибках, однако ее незаурядный аналитический потенциал завоевал ей широкую популярность. В дальнейшем модель Кейгена получила развитие в работах других видных исследователей (см. Читальный зал № 2), но все свои основные свойства она сохранила. *************** Читальный зал № 2*************** Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 545; Нарушение авторского права страницы

равен (1 – l) в уравнении (20.15), а производная по времени в левой части уравнения описывает изменение ожиданий во времени. В этой записи мы пользуемся символикой

равен (1 – l) в уравнении (20.15), а производная по времени в левой части уравнения описывает изменение ожиданий во времени. В этой записи мы пользуемся символикой  для обозначения ожидаемой величины темпа инфляции в момент времени t. Соответственно, производная

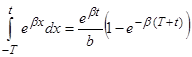

для обозначения ожидаемой величины темпа инфляции в момент времени t. Соответственно, производная  определяет изменение величины ожидаемого темпа инфляции за бесконечно малый промежуток времени, следующий непосредственно за моментом времени t. Решение этого линейного дифференциального уравнения первого порядка может быть представлено в виде:

определяет изменение величины ожидаемого темпа инфляции за бесконечно малый промежуток времени, следующий непосредственно за моментом времени t. Решение этого линейного дифференциального уравнения первого порядка может быть представлено в виде:

. Это предположение не оставляет иной возможности, как обнулить постоянную интегрирования Н, поскольку при подстановке -Т в приведенное выше решение вместо t пределы интегрирования совпадут, и значение интеграла окажется нулевым. Решение уравнения упрощается, таким образом, до

. Это предположение не оставляет иной возможности, как обнулить постоянную интегрирования Н, поскольку при подстановке -Т в приведенное выше решение вместо t пределы интегрирования совпадут, и значение интеграла окажется нулевым. Решение уравнения упрощается, таким образом, до

экспоненциально убывают с удалением переменной интегрирования х от текущего момента времени t в сторону последнего инфляционного периода -Т. Как видим, модель обучения на ошибках, записанная для непрерывного времени, тоже основана на взвешенной сумме темпов инфляции в прошлые периоды! Веса, задаваемые экспоненциальной функцией, равносильны дисконтированию во времени, т.е. убыванию значимости периода наблюдений по мере его устаревания. Такой же подход лежит в основе дискретного случая, рассмотренного в тексте главы.

экспоненциально убывают с удалением переменной интегрирования х от текущего момента времени t в сторону последнего инфляционного периода -Т. Как видим, модель обучения на ошибках, записанная для непрерывного времени, тоже основана на взвешенной сумме темпов инфляции в прошлые периоды! Веса, задаваемые экспоненциальной функцией, равносильны дисконтированию во времени, т.е. убыванию значимости периода наблюдений по мере его устаревания. Такой же подход лежит в основе дискретного случая, рассмотренного в тексте главы. ,

,  , вынесенный за интеграл в решении уравнения выше, эквивалентен нормированию, которое мы осуществили в дискретном случае, чтобы добиться единичной суммы весов. И наконец, значение –T выбрано так, чтобы

, вынесенный за интеграл в решении уравнения выше, эквивалентен нормированию, которое мы осуществили в дискретном случае, чтобы добиться единичной суммы весов. И наконец, значение –T выбрано так, чтобы  было пренебрежимо малым. Это, в свою очередь, аналогично сокращению бексонечного числа слагаемых в рядах, использовавшихся нами в дискретном случае. Таким образом, нормированная «сумма весовых коэффициентов» в решении уравнения Кейгена тоже оказывается равной единице, и эквивалентность дискретного случая непрерывному налицо.

было пренебрежимо малым. Это, в свою очередь, аналогично сокращению бексонечного числа слагаемых в рядах, использовавшихся нами в дискретном случае. Таким образом, нормированная «сумма весовых коэффициентов» в решении уравнения Кейгена тоже оказывается равной единице, и эквивалентность дискретного случая непрерывному налицо. при

при  [4].

[4].

) является сигналом о том, что «природа взбунтовалась, но это пройдет и все вернется на круги своя», и они прогнозируют на будущее еще меньший темп инфляции, чем прогнозировали на сегодня (

) является сигналом о том, что «природа взбунтовалась, но это пройдет и все вернется на круги своя», и они прогнозируют на будущее еще меньший темп инфляции, чем прогнозировали на сегодня (  )! Наверно, такие люди существуют, но вряд ли их поведение можно назвать типичным или среднестатистическим...

)! Наверно, такие люди существуют, но вряд ли их поведение можно назвать типичным или среднестатистическим... ) небольшая ошибка, допущенная вначале, будет только увеличиваться с течением времени. В самом деле, если исходная ошибка составила 1% (переоценка инфляции), то корректируя свой прогноз на утроенную ошибку, паникер допустит новую ошибку в -2% (недооценка инфляции), которая породит ошибку следующего периода в 4% (вновь переоценка), и так далее. Справедливости ради следует отметить, что, если корректировка не превышает 200% от ошибки (т.е.

) небольшая ошибка, допущенная вначале, будет только увеличиваться с течением времени. В самом деле, если исходная ошибка составила 1% (переоценка инфляции), то корректируя свой прогноз на утроенную ошибку, паникер допустит новую ошибку в -2% (недооценка инфляции), которая породит ошибку следующего периода в 4% (вновь переоценка), и так далее. Справедливости ради следует отметить, что, если корректировка не превышает 200% от ошибки (т.е.  ), то ошибка будет уменьшаться со временем, но чередование переоценки и недооценки инфляции сохранится.

), то ошибка будет уменьшаться со временем, но чередование переоценки и недооценки инфляции сохранится. , т.к. исходный ряд (20.10) становится в общем случае (если темпы инфляции в прошлом не равны нулю) расходящимся, и таким образом само уравнение (20.10) теряет смысл (величина прогноза не может быть определена), равно как и все последующие действия. Если же

, т.к. исходный ряд (20.10) становится в общем случае (если темпы инфляции в прошлом не равны нулю) расходящимся, и таким образом само уравнение (20.10) теряет смысл (величина прогноза не может быть определена), равно как и все последующие действия. Если же  , то исходный ряд (20.10) становится знакопеременным (весовые коэффициенты

, то исходный ряд (20.10) становится знакопеременным (весовые коэффициенты  ,

,  и остальные с параметром

и остальные с параметром  в четной степени будут положительными, а

в четной степени будут положительными, а  ,

,  и другие с параметром

и другие с параметром