|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 20. Теория адаптивных ожиданийСтр 1 из 7Следующая ⇒

Глава 20. Теория адаптивных ожиданий Те, кто не помнит прошлого, осуждены пережить его вновь. Джордж Сантаяна. Сам термин «ожидания» вошел в оборот экономической теории еще в первой трети ХХ века. Ирвинг Фишер активно использовал его при определении номинальной и реальной ставок процента. Собственно, тогда же были сделаны и первые попытки моделировать ожидания, однако моделирование поначалу было не слишком строгим, скорее вербальным, включающим в себя словесное перечисление факторов, определяющих ожидания экономических субъектов. В том же виде тема ожиданий фигурировала и в трудах Кейнса. Когда мы рассматривали теорию предпочтения ликвидности, то говорили о том, что каждый человек имеет собственное представление о том, до какого значения должны упасть процентные ставки, чтобы можно было ожидать перелома тенденции и начала их роста. Однако до 60-х годов ХХ века теории ожиданий отводилось довольно скромное место в экономических исследованиях, потому что влияние ожиданий на функционирование рыночной системы считалось второстепенным. И лишь в последней трети прошлого столетия исследователи неоконсервативного течения (монетаристы и «новые классики») доказали, что ожидания населения оказывают определяющее воздействие на экономическую конъюнктуру. Резкий всплеск интереса к анализу ожиданий потребовал развития теоретического подхода к их изучению. Поскольку из всех разновидностей ожиданий в финансовой теории наиболее важную роль играют инфляционные ожидания, т.е. прогноз экономических субъектов относительно будущих темпов инфляции, то в этой и следующей главе мы будем рассматривать основные положения современной теории ожиданий именно на этом примере. Закон формирования адаптивных ожиданий. Ключевая идея теории адаптивных ожиданий состоит в том, что формируя ожидания (прогнозы) относительно будущего значения какого-либо показателя, экономические агенты учитывают лишь то, какой была величина этого показателя в прошлом. При формировании инфляционных ожиданий основная информация, которой пользуются люди - это информация о темпах инфляции в предыдущих периодах. Закон формирования адаптивных ожиданий, таким образом, описывает, как построить прогноз на будущее при известных прошлых значениях наблюдаемой переменной. Закон взвешенного среднего Применяя метод взвешенного среднего в теории адаптивных ожиданий, обычно предполагают, что для любой пары последовательных периодов вес (значимость) предыдущего периода меньше, чем вес последующего. Другими словами, чем более удален от сегодняшнего дня рассматриваемый период в прошлом, тем меньший вес будет приписываться величине инфляции в этом периоде. Это вполне соответствует логике рассуждения людей при формировании инфляционных ожиданий. В самом деле, разумно предположить, что причины, вызвавшие ускорение инфляции в предыдущем месяце с высокой вероятностью будут продолжать действовать и в следующем. Поэтому фактическое значение темпа инфляции в течение месяца, непосредственно предшествующего нынешнему, будет входить в прогноз будущей инфляции с большим весом. А вот если речь идет о темпах инфляции, имевших место десять лет назад, то трудно представить, чтобы причины, обусловливавшие динамику инфляции в столь давнее время, продолжали в значительной степени влиять на сегодняшний темп инфляции. Поэтому величина инфляции десятилетней давности будет учитываться в текущем прогнозе с очень незначительным весом. В общем виде формула для прогнозирования будущего темпа инфляции на основе взвешенного среднего выглядит следующим образом:

Коэффициенты ai в этой формуле по-прежнему описывают «доверие» экономических агентов к имеющейся информации, они определяют степень адаптации ожиданий к темпам инфляции, наблюдавшимся в прошлом. Значения этих коэффициентов (в общем случае именуемых просто весами ) должны удовлетворять двум условиям: 1. 2. Для более точной формулировки закона формирования ожиданий по принципу взвешенного среднего следует определить весовые коэффициенты в уравнении (20.5). Для этого мы должны выбрать их таким образом, чтобы выполнялись оба приведенных выше условия, т.е. монотонное убывание весов с удалением в прошлое и единичная сумма всех весов. 1 способ. Предположим, что весовые коэффициенты линейно убывают в зависимости от порядкового номера периода, т.е. в зависимости от числа периодов, отделяющих текущий момент от момента, характеризуемого конкретным весовым коэффициентом.Графически эту закономерность можно изобразить так: (рис. 20.1):

Рисунок 20.1. Графическая интерпретация линейно убывающих весовых коэффициентов. По мере увеличения i, т.е. по мере продвижения из настоящего в прошлое, веса, с которыми фактические темпы инфляции входят в прогноз будущего темпа инфляции, убывают. Теоретически это убывание является бесконечным; на практике же после определенного периода N веса становятся настолько малы, что информацию о темпах инфляции всех периодов до N включительно можно считать незначимой для формирования сегодняшних ожиданий. Считальный зал Вывод формулы весовых коэффициентов для закона взвешенного среднего с линейным убыванием весов На рис. 20.1 видно, что коэффициенты

Два последовательных значения весовых коэффициентов оказываются в этом случае связаны друг с другом соотношением

Вспомним, что если каждое последующее значение

Для того чтобы выполнить второе условие, т.е. сделать сумму весовых коэффициентов равной единице, разделим все члены полученной прогрессии на

Определив весовые коэффициенты правилом

мы добьемся выполнения обоих условий, указанных выше. Во-первых, такие весовые коэффициенты убывают с ростом порядкового номера i, т.е. с удалением от настоящего периода t в прошлое. Во-вторых, сумма всех ( N + 1) коэффициентов окажется равной единице:

После того, как значения весовых коэффициентов заданы, закон формирования ожиданий оказывается определен с точностью до числа периодов, которые население принимает во внимание при построении ожиданий. Заметьте, что по построению последний коэффициент Как же определить, сколько последних периодов будут учитывать люди при построении ожиданий на будущее? Чем ограничено их число? Назначив какое-либо конкретное значение N, мы наложим существенное ограничение на поведение индивидуумов и их способности принимать решения. Проще всего было бы предположить, что люди в состоянии оценивать произвольно много периодов. В этом случае если совсем давние периоды окажутся незначимыми, то это отразится нулевым (или близким к нулю) значением весового коэффициента. Линейное убывание коэффициентов не может породить бесконечно много ненулевых весов, да и кроме того предположение о линейном убывании коэффициентов пренебрегает тем фактом, что разница в значимости между двумя последними периодами существенно выше, чем разница в значимости между двумя почти забытыми очень давними периодами. И правда, при прогнозировании инфляции нам практически все равно, какой она была 10 лет или 11 лет назад. А вот разница между темпом инфляции полугодовой и годичной давности более существенна. Чтобы учесть это обстоятельство, мы вынуждены предположить убывание весов по более сложному закону. 2 способ моделирования весов в рамках модели взвешенного среднего сводится к предположению о нелинейном убывании весов. Мы сможем добиться того, что вес даже очень давних периодов окажется все еще не равным нулю (хотя, быть может, и близким к нулю), если предположим, что вес каждого последующего периода в какое-то число раз меньше предыдущего. Такое правило в точности соответствует определению бесконечной убывающей геометрической прогрессии, и если определить член прогрессии в виде

где

Считальный зал Вывод формулы весовых коэффициентов для закона взвешенного среднего с экспоненциальным убыванием весов Выберем бесконечно убывающую геометрическую прогрессию с произвольным знаменателем

Остается лишь повторить операцию нормирования, как в случае арифметической прогрессии, уменьшив все члены прогрессии пропорционально в

Теперь число учитываемых периодов оказывается бесконечно большим, но значимыми будут лишь те, весовой коэффициент при которых существенно отличается от нуля. Заметим при этом, что значимость периода может оказаться небольшой, но если в течение него наблюдались высокие темпы инфляции, то они продолжают влиять на ожидания, формирующиеся сегодня. Если население страны прошло через период гиперинфляции, то память об этом долго еще будет сказываться на прогнозах! Даже если период гиперинфляции отстоит на 10 лет назад, дисконтирующий фактор Модель обучения на ошибках Последняя из рассмотренных нами версий модели взвешенного среднего предусматривает неограниченное число периодов наблюдений. Значит ли это, что экономические агенты должны обладать неограниченной памятью? Станут ли они действительно оценивать будущий темп инфляции, вспоминая все значения, которые принимал фактический темп инфляции, начиная от Рождества Христова? Рассмотрим вариацию модели взвешенного среднего, в которой бесконечно большое число периодов наблюдений не требует помнить темп инфляции в каждом из них. Инфляционные ожидания, которые строятся в период t на период ( t + 1) представим в виде закона взвешенного среднего:

Поскольку закон формирования ожиданий не меняется во времени, аналогичным способом строился прогноз в период ( t - 1) на период t: [1]

Домножая ряд (20.11) на l, мы получаем:

Обратите внимание, что все слагаемые ряда (20.10), начиная со второго, в точности совпадают со слагаемыми ряда (20.12). Этих слагаемых в обоих рядах бесконечное количество, и все они одинаковы. Вычтем уравнение (20.12) из уравнения (20.10) и сократим все эти одинаковые слагаемые:

Этим действием мы избавились от необходимости «помнить» бесконечное число периодов. Остается понять экономический смысл полученного выражения. Вычтем из обеих частей уравнения величину

В левой части полученного уравнения значится корректировка ожиданий в периоде t по сравнению с ожиданиями, построенными в предыдущем периоде. Правая же часть уравнения прямо пропорциональна ошибке ожиданий (она обозначена нами через ERR), и потому это выражение часто называют поправкой на ошибку ожиданий:

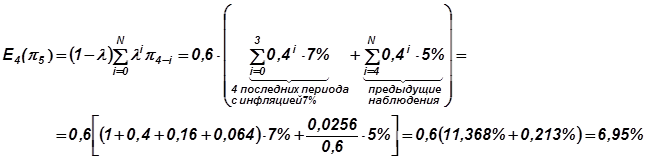

Выражение в квадратных скобках, или ошибка ожиданий, представляет собой разницу между фактическим и прогнозным темпом инфляции и описывает, следовательно, ошибку прогноза, который мы сделали в период t – 1. Само уравнение, таким образом, описывает изменение ожиданий в зависимости от допускаемой в каждом периоде ошибки: изменение (корректировка) прогноза прямо пропорционально допущенной ошибке. Коэффициент пропорциональности (1– l ) показывает, какая доля от ошибки предыдущего прогноза учитывается при построении прогноза сегодняшнего. Поэтому разумно было бы назвать (1– l ) коэффициентом учета информации о прошлой ошибке, или просто коэффициентом учета информации. Такая модель получила название модели обучения на ошибках. Она была предложена Филиппом Кейгеном[2] в 1956 году и является одной из самых популярных моделей теории адаптивных ожиданий. Главный вывод, который делает Кейген из своей модели, звучит так: ожидаемый темп инфляции пересматривается пропорционально разнице между ее реальным и ожидаемым значениями в прошлом[3]. Действительно, если в текущем периоде t темп инфляции оказался недооценен, т.е. pt > Et-1(pt), то ожидания на периоде t+1 будут пересмотрены в сторону повышения по сравнению с ожиданиями на период t. Напротив, если в периоде t фактический темп инфляции оказался ниже ожидаемого pt < Et-1(pt), то ожидаемый темп инфляции сократится по сравнению с его текущим уровнем. И только в том случае, если в периоде t прогноз оказался безошибочным, pt = Et-1(pt), оснований для пересмотра ожиданий не возникает. **************Читальный зал № 1***************** Считальный зал Для наглядности представим случай временного повышения инфляции на числовом примере. Пусть вплоть до периода 0 темп инфляции все время был равен 5%: p0 = p-1 = p-2 = p-3 = ··p-N = 5%. При таком условии ошибка прогноза отсутствует, ожидаемый темп инфляции неизменен и равен фактическому. Разумеется, прогноз инфляции, который сделает население в периоде 0 на период 1 тоже будет равно 5%: E0(p1) = E-1(p0) = p0, т.к. Предположим теперь, что по случайному стечению обстоятельств темп инфляции в периоде 1 увеличился, и оказался равен 7% вместо 5%. Если данный скачок инфляции носит временный характер, то уже в периоде 2 инфляция вернется к 5%-ному уровню, и так на этом уровне и останется. Но население не может знать об этом в периоде 1. Поэтому ошибка ожиданий периода 1 будет учтена в прогнозе на период 2 с коэффициентом учета меньше единицы, допустим, 1-l = 0, 6 (т.е. l = 0, 4). Это значит, население в среднем полагает вероятность того, что рост инфляции описывает смену долгосрочной тенденции, равной 60%, а вероятность того, что повышение инфляции временное – равной 40%. Теперь, пользуясь формулой (20.10), можно подсчитать ожидаемый темп инфляции в периодах, начиная со второго. Не забудем при этом, что фактический темп инфляции во всех этих периодах будет составлять 5%:

и т.д. Легко видеть, что по мере продвижения в будущее от периода 1 ожидаемый темп инфляции падает, т.к. вес значения 7% убывает, а суммарный вес всех периодов, в которые наблюдалось значение инфляции 5% - возрастает. Это понятно: с каждым новым периодом люди все больше убеждаются, что скачок инфляции в периоде 1 носил временный характер, а постоянное значение инфляции как было 5%, так и осталось. Поэтому с каждым следующим периодом временному значению (7%) приписывается все меньший вес, а постоянному (5%) – все больший. Ясно, что в долгосрочном периоде (когда пройдет достаточное количество Т краткосрочных периодов) вес величины 7% приблизится к нулю, а сумма весов тех периодов, в которых темп инфляции составляет 5% - к единице. Ожидаемое значение темпа инфляции вновь приблизится к 5%: EТ-1(pТ) = 5%. Другими словами, за Т периодов население полностью убедится, что всплеск инфляции в периоде 1 был временным, и значение 7% станет незначимым при построении дальнейших прогнозов. Тогда ожидаемое значение инфляции практически сравняется с долгосрочным фактическим, равным 5%. Но до наступления периода Т ожидаемый темп инфляции все время будет превышать фактический, т.е. будет наблюдаться положительная ошибка прогноза, как видно из нашего числового примера. Можем теперь рассчитать, сколько перидов Т с момента «инфляционного всплеска» должно пройти для того, чтобы ожидания вновь стали практически безошибочными, например, чтобы относительная ошибка ожиданий не превышала 1%. Итак, прогноз строится в периоде с номером Т на период Т+1, при этом в памяти людей достаточно большое число N последних периодов, в одном из которых (с номером 1, т.е. отстоящем на T-1 периодов назад) наблюдалось повышенное значение инфляции 7% по сравнению с фиксировавшимися во все остальные периоды 5%. Значение ошибки прогноза, построенного в период Т на период Т+1 составляет (в соответствии с уравнением 20.10)

Воспользуемся тем, что

Здесь мы применили свойства бесконечно убывающей геометрической прогрессии. Подставляя последнее выражение в формулу ошибки и деля на «правильное» значение темпа инфляции, мы получаем величину относительной ошибки

Поскольку мы желаем, чтобы относительная ошибка не превышала 1%, или 0, 01, остается решить неравенство

Отсюда следует

Логарифмируя обе части по основанию 0, 4, получаем[5]

Таким образом, для того чтобы ошибка ожиданий практически исчезла, достаточно чтобы прошло T > 4, 4684, т.е. 5 периодов с момента инфляционного всплеска.[6] При выбранном нами значении коэффициента учета информации начиная с пятого периода ожидания будут таковы, что их относительная ошибка по сравнению с фактическим темпом инфляции не будет превышать 1%:

Следовательно, временные изменения темпа инфляции не влияют на ожидаемое его значение в долгосрочном периоде.

Напротив, если повышение темпа инфляции в периоде t оказалось постоянным, то во всех периодах, начиная с периода t+1, ее значение останется на уровне периода t. Но ожидаемый темп инфляции далеко не сразу " догонит" ее новое фактическое значение. Действительно, в периоде t+1 новая, повышенная величина инфляции будет учтена в ожиданиях только с весом (1- l). Когда пройдет два периода, а инфляция так и не снизится, то новый темп инфляции войдет в прогноз уже с суммарным весом (1- l) + l(1- l), т.е. ожидаемый темп инфляции возрастет. Через три периода, если инфляция по-прежнему не падает, ее новое, возросшее значение войдет в ожидаемый темп инфляции с суммарным весом (1- l) + l(1- l) + l2(1- l), и т.п. Следовательно, чем больше времени пройдет после периода t, тем более очевидным становится постоянный характер повышения инфляции. Ожидаемый темп инфляции постепенно будет увеличиваться, и через достаточно длительный промежуток времени приблизится к фактическому.

Считальный зал А теперь рассмотрим тот же числовой пример, но введем в него постоянное повышение темпов инфляции. Пусть темп инфляции в периоде 1 увеличился до 7%, и больше снижаться не стал, т.е. во всех периодах, начиная с первого, инфляция будет равна 7%. Это означает, что долгосрочное значение инфляции возросло. Однако население не может судить о том, что будет с инфляцией в долгосрочном периоде, на основании информации об ошибке прогноза только в одном периоде 1. Значит, краткосрочный коэффициент учета информации по-прежнему будет меньше единицы. Приняв то же значение, что и в предыдущем примере ( 1-l =0, 6, l =0, 4), рассчитаем опять ожидаемые темпы инфляции, начиная со второго периода. Помним при этом, что фактический темп инфляции во всех этих периодах теперь будет составлять 7%:

и т.д. Как видим, ожидаемый темп инфляции повышается, поскольку по мере продвижения в будущее вес старого долгосрочного значения инфляции 5% убывает, а вес нового долгосрочного значения 7% - возрастает. Ведь каждый следующий период добавляет населению уверенности в том, что повышение уровня инфляции до 7% оказалось постоянным явлением. Через какое-то число Т краткосрочных периодов суммарный вес величины 5% приблизится к нулю, а суммарный вес величины 7% - к единице. Ожидаемая инфляция " догонит" новое долгосрочное значение фактической инфляции: EТ-1(pТ) = 7%. Но до этого момента ожидаемая инфляция все время будет ниже фактической, хотя разрыв между ними с каждым периодом сокращается. По аналогии с предыдущим считальным залом можно определить и число периодов, за которое ожидаемый темп инфляции приблизится к фактическому. Только на этот раз мы должны учитывать абсолютное значение ошибки, ибо сама ошибка отрицательна в силу того, что ожидания отстают от фактического темпа инфляции:

Откуда следует

Теперь начиная с T > 3, 656, т.е. с четвертого периода ожидаемый темп инфляции не будет отличаться от фактического более чем на 1% в относительном выражении:

Расчеты подтвердили наши логические выкладки: ошибка прогноза, носящая постоянный характер, должна быть целиком учтена в ожиданиях. Именно так в конце концов и произошло: в долгосрочном периоде (уже к шестому периоду) население полностью скорректировало свои ожидания на величину исходной ошибки. Таким образом, постоянное изменение темпа инфляции приводит к пересмотру ожидаемого значения инфляции в долгосрочном периоде на всю величину его фактического изменения. Легко заметить, что теперь ожидаемый темп инфляции приблизился к фактическому быстрее, чем в случае временного всплеска инфляции, рассмотренном в предыдущем считальном зале. Объясняется это тем, что «новые» значения темпа инфляции учитываются при построении ожиданий с большим весом, чем старые (таков выбранный нами коэффициент учета информации). В случае, когда инфляция установилась на новом уровне, каждое новое наблюдение «приближает» нас к правильному прогнозу, т.к. учитывается с большим весом, в то время как старые наблюдения перестают быть значимыми. В случае же временного всплеска инфляции ожидания учитывали это «резко выделяющееся» значение инфляции с большим весом, и приходилось ждать, пока оно отойдет в прошлое и станет незначимым.

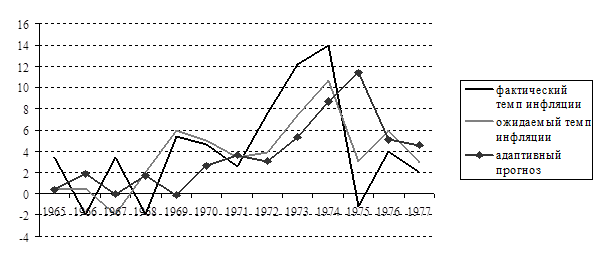

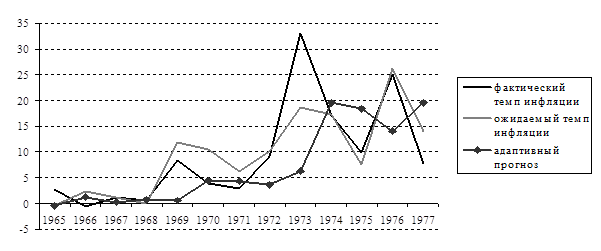

Может ли коэффициент пропорциональности принимать отрицательные значения или значения больше единицы? С одной стороны, и тот и другой случай можно как-то интерпретировать. Отрицательный коэффициент учета информации в модели обучения на ошибках ( 1 -l < 0, т.е. l > 1 ) мог бы описывать поведение людей, упорно считающих себя правыми даже если реальность «пытается доказать обратное». Для таких людей допущенная ошибка (недооценка инфляции, к примеру, Если же коэффициент учета информации больше единицы ( 1-l > 1 ), т.е. l < 0 ), то модель обучения на ошибках могла бы описывать поведение людей, склонных к панике. Обнаруживая, что они допустили ошибку в своем прогнозе, такие люди корректируют прогноз, скажем, сразу на 300% от величины допущенной ошибки! Такое паникерство приводит лишь к тому, что, например, при неизменном темпе инфляции ( Оба случая не слишком разумны, чтобы считать их преобладающими среди населения. Впрочем, если бы даже такая необходимость и возникла, это была бы уже совсем иная модель! Вывод модели обучения на ошибках не допускает значений весовых коэффициентов Представленная нами модель Кейгена – простейшая разновидность модели обучения на ошибках, однако ее незаурядный аналитический потенциал завоевал ей широкую популярность. В дальнейшем модель Кейгена получила развитие в работах других видных исследователей (см. Читальный зал № 2), но все свои основные свойства она сохранила. *************** Читальный зал № 2*************** Считальный зал Рассмотрим несколько примеров динамики инфляционных ожиданий за период с 1965 по 1977гг. в Бельгии, Франции, Германии и Италии и сравним их с тем, какими должны были бы быть ожидания в соответствии с моделью обучения на ошибках. Для этого положим коэффициент учета информации равным 0, 5 и воспользуемся данными о первом прогнозе и первой ошибке прогноза, приведенными в следующей таблице:

Источник: Batchelor, R.A. (1982) Expectations, output and inflation: the European experience. European Economic Review 17: pp.1-25. Модель обучения на ошибках (уравнение 20.15) позволяет нам вычислить следующий прогноз инфляции, зная предыдущий и ошибку предыдущего прогноза:

Так, при коэффициенте учета информации, равном 0, 5, первом значении прогноза

Для удобства сравнения представим результаты графически:

Рисунок 1. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции в Бельгии в 1965 – 1977 гг.

Рисунок 2. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции во Франции в 1965 – 1977 гг.

Рисунок 3. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции в Германии в 1965 – 1977 гг.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1323; Нарушение авторского права страницы

(20.5)

(20.5) , если i < j. Это условие и означает возрастание веса по мере приближения к настоящему периоду и убывание веса по мере удаления в прошлое. Мы не требуем строгого неравенства, т.к. допускаем, что значимость двух «соседних» периодов может оказаться равной.

, если i < j. Это условие и означает возрастание веса по мере приближения к настоящему периоду и убывание веса по мере удаления в прошлое. Мы не требуем строгого неравенства, т.к. допускаем, что значимость двух «соседних» периодов может оказаться равной. . Сумма весовых коэффициентов равна единице. В противном случае полученный нами показатель уже не будет являться взвешенным средним. Заметьте, что это условие неявно означает, что все периоды «старше» N (т.е. еще более удаленные во времени), оказываются для нас совершенно незначимыми, т.к. их вес следует признать равным нулю (иначе нарушится условие единичной суммы весов).

. Сумма весовых коэффициентов равна единице. В противном случае полученный нами показатель уже не будет являться взвешенным средним. Заметьте, что это условие неявно означает, что все периоды «старше» N (т.е. еще более удаленные во времени), оказываются для нас совершенно незначимыми, т.к. их вес следует признать равным нулю (иначе нарушится условие единичной суммы весов).

будут принимать положительные значения до некоторого номера N. А начиная с номера N

будут принимать положительные значения до некоторого номера N. А начиная с номера N  для всех

для всех  . Остается лишь определить на отрезке [0, N ] линейную функцию так, чтобы значения весовых коэффициентов убывали и чтобы общая сумма этих N коэффициентов была равна 1. В общем виде линейная зависимость выглядит следующим образом:

. Остается лишь определить на отрезке [0, N ] линейную функцию так, чтобы значения весовых коэффициентов убывали и чтобы общая сумма этих N коэффициентов была равна 1. В общем виде линейная зависимость выглядит следующим образом:

и

и  . Первый член прогрессии имеет номер i = 0 и потому

. Первый член прогрессии имеет номер i = 0 и потому  . Каждый член этой прогрессии может быть представлен в виде

. Каждый член этой прогрессии может быть представлен в виде  . Сумма членов арифметической прогрессии равна

. Сумма членов арифметической прогрессии равна

. Каждый член новой (нормированной) прогрессии будет в этом случае задаваться формулой:

. Каждый член новой (нормированной) прогрессии будет в этом случае задаваться формулой:  .

. (20.6)

(20.6) (20.7)

(20.7) оказывается равным нулю, т.е. момент времени, отстоящий от текущего на N периодов назад в прошлое, уже оказывается незначимым. Если значимых периодов два, т.е. N = 2, то весовые коэффициенты должны принимать значения

оказывается равным нулю, т.е. момент времени, отстоящий от текущего на N периодов назад в прошлое, уже оказывается незначимым. Если значимых периодов два, т.е. N = 2, то весовые коэффициенты должны принимать значения  и

и  , а вес (значимость) периода, предшествовавшего предыдущему, окажется равным нулю:

, а вес (значимость) периода, предшествовавшего предыдущему, окажется равным нулю:  .

. (20.8)

(20.8) , то сумма всех членов такой убывающей прогрессии окажется равной единице, что удовлетворит обоим условиям, накладываемым на весовые коэффициенты.

, то сумма всех членов такой убывающей прогрессии окажется равной единице, что удовлетворит обоим условиям, накладываемым на весовые коэффициенты. так, что каждый член прогрессии задан формулой

так, что каждый член прогрессии задан формулой  . Очевидно, что с ростом индекса i, будет убывать значение коэффициента q. Сумма этой прогрессии равна

. Очевидно, что с ростом индекса i, будет убывать значение коэффициента q. Сумма этой прогрессии равна

раз. Первый член новой прогрессии в этом случае будет равен

раз. Первый член новой прогрессии в этом случае будет равен  , а i- й –

, а i- й –  . Сумма членов новой прогрессии равна

. Сумма членов новой прогрессии равна

обеспечит периоду десятилетней давности весовой коэффициент (значимость)

обеспечит периоду десятилетней давности весовой коэффициент (значимость)  , что при темпах инфляции десятилетней давности порядка 100% в год исказит сегодняшний прогноз на 2, 1%. Согласитесь, если за эти десять лет правительству удалось победить инфляцию, и сегодня ее темпы не превышают 5-6%, то искажение в 2, 1% - это уже довольно много!

, что при темпах инфляции десятилетней давности порядка 100% в год исказит сегодняшний прогноз на 2, 1%. Согласитесь, если за эти десять лет правительству удалось победить инфляцию, и сегодня ее темпы не превышают 5-6%, то искажение в 2, 1% - это уже довольно много!  (20.10)

(20.10) (20.11)

(20.11) (20.12)

(20.12) (20.13)

(20.13) :

:  (20.14)

(20.14) (20.15)

(20.15) при

при  [4].

[4].

) является сигналом о том, что «природа взбунтовалась, но это пройдет и все вернется на круги своя», и они прогнозируют на будущее еще меньший темп инфляции, чем прогнозировали на сегодня (

) является сигналом о том, что «природа взбунтовалась, но это пройдет и все вернется на круги своя», и они прогнозируют на будущее еще меньший темп инфляции, чем прогнозировали на сегодня (  )! Наверно, такие люди существуют, но вряд ли их поведение можно назвать типичным или среднестатистическим...

)! Наверно, такие люди существуют, но вряд ли их поведение можно назвать типичным или среднестатистическим... ) небольшая ошибка, допущенная вначале, будет только увеличиваться с течением времени. В самом деле, если исходная ошибка составила 1% (переоценка инфляции), то корректируя свой прогноз на утроенную ошибку, паникер допустит новую ошибку в -2% (недооценка инфляции), которая породит ошибку следующего периода в 4% (вновь переоценка), и так далее. Справедливости ради следует отметить, что, если корректировка не превышает 200% от ошибки (т.е.

) небольшая ошибка, допущенная вначале, будет только увеличиваться с течением времени. В самом деле, если исходная ошибка составила 1% (переоценка инфляции), то корректируя свой прогноз на утроенную ошибку, паникер допустит новую ошибку в -2% (недооценка инфляции), которая породит ошибку следующего периода в 4% (вновь переоценка), и так далее. Справедливости ради следует отметить, что, если корректировка не превышает 200% от ошибки (т.е.  ), то ошибка будет уменьшаться со временем, но чередование переоценки и недооценки инфляции сохранится.

), то ошибка будет уменьшаться со временем, но чередование переоценки и недооценки инфляции сохранится. , т.к. исходный ряд (20.10) становится в общем случае (если темпы инфляции в прошлом не равны нулю) расходящимся, и таким образом само уравнение (20.10) теряет смысл (величина прогноза не может быть определена), равно как и все последующие действия. Если же

, т.к. исходный ряд (20.10) становится в общем случае (если темпы инфляции в прошлом не равны нулю) расходящимся, и таким образом само уравнение (20.10) теряет смысл (величина прогноза не может быть определена), равно как и все последующие действия. Если же  , то исходный ряд (20.10) становится знакопеременным (весовые коэффициенты

, то исходный ряд (20.10) становится знакопеременным (весовые коэффициенты  ,

,  и остальные с параметром

и остальные с параметром  в четной степени будут положительными, а

в четной степени будут положительными, а  ,

,  и другие с параметром

и другие с параметром

и ошибке прогноза в 1965 году

и ошибке прогноза в 1965 году  , мы получаем новый прогноз для Бельгии

, мы получаем новый прогноз для Бельгии  . Аналогичным образом рассчитываем ожидаемый темп инфляции на каждый последующий период для всех четырех стран. Результаты вычислений представлены в следующей таблице:

. Аналогичным образом рассчитываем ожидаемый темп инфляции на каждый последующий период для всех четырех стран. Результаты вычислений представлены в следующей таблице: