|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Развитие модели обучения на ошибках

В модели Кейгена учитывается ошибка только одного периода, непосредственно предшествующего текущему. Можно обобщить такую модель и записать аналогичную формулу для закона адаптивных ожиданий, в котором учитываются ошибки двух или более предыдущих периодов. Такие модели тоже получили развитие. Модель такого рода была предложена Дэвидом Роузом в 1972 году и использована Карлсоном и Паркином в их исследовании ожиданий, о котором шла речь в предыдущей главе. Модель этого типа получила название модели корректировки второго порядка и закон формирования ожиданий в этом случае может быть записан в виде:

Корректировка ожиданий определяется ошибкой предыдущего и предшествовавшего ему периода. Распространив эти рассуждения на большее число периодов, такую обобщенную модель обучения на ошибках можно записать в виде:

Проделывая аналогичные преобразования, что и чуть выше, мы получим:

Таким образом, в модели Роуза коррекция ожиданий обусловлена, во-первых, той ошибкой, которая была допущена в предыдущий раз, когда строился прогноз относительно темпов инфляции, а во-вторых, тем, как были скорректированы ожидания в предыдущий раз. Эти вариации, однако, оказываются несущественными, поскольку все модели такого типа сводятся к закону взвешенного среднего, согласно которому текущие ожидания оказываются функцией от прошлых значений инфляции и не зависят от других переменных. ***********Конец читального зала *****************

Популярность модели обучения на ошибках обусловлена не только тем, что она впервые создала основу для изучения закона формирования адаптивных ожиданий, но и тем, что данная модель достаточно аккуратно описывает реальные процессы формирования ожиданий (пример расчетов, сделанных на базе модели Кейгена, показан в Считальном зале). Выводы, сделанные на базе модели, позволили объяснить феномен гиперинфляции и показать роль денежной массы в развитии инфляционных процессов. Поэтому модель Кейгена стала одним из мощных инструментов теоретического анализа, широко применявшимся экономистами монетаристского направления.

Считальный зал Рассмотрим несколько примеров динамики инфляционных ожиданий за период с 1965 по 1977гг. в Бельгии, Франции, Германии и Италии и сравним их с тем, какими должны были бы быть ожидания в соответствии с моделью обучения на ошибках. Для этого положим коэффициент учета информации равным 0, 5 и воспользуемся данными о первом прогнозе и первой ошибке прогноза, приведенными в следующей таблице:

Источник: Batchelor, R.A. (1982) Expectations, output and inflation: the European experience. European Economic Review 17: pp.1-25. Модель обучения на ошибках (уравнение 20.15) позволяет нам вычислить следующий прогноз инфляции, зная предыдущий и ошибку предыдущего прогноза:

Так, при коэффициенте учета информации, равном 0, 5, первом значении прогноза

Для удобства сравнения представим результаты графически:

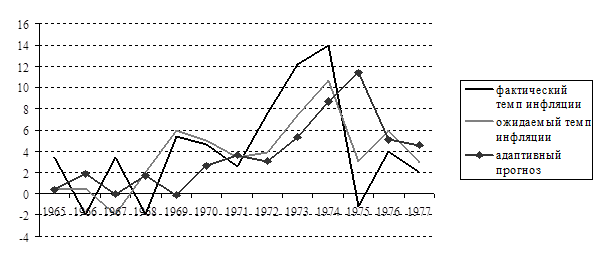

Рисунок 1. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции в Бельгии в 1965 – 1977 гг.

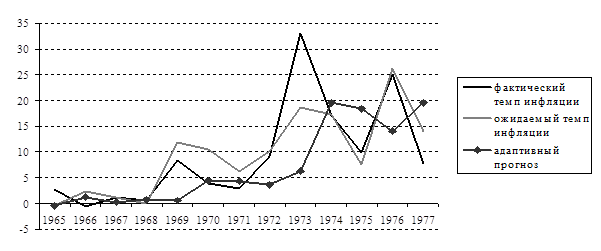

Рисунок 2. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции во Франции в 1965 – 1977 гг.

Рисунок 3. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции в Германии в 1965 – 1977 гг.

Рисунок 4. Фактический, ожидаемый и расчетный (по модели обучения на ошибках с коэффициентом учета информации 0, 5) темпы инфляции в Италии в 1965 – 1977 гг. По всем четырем графикам легко видеть, что траектория прогноза, рассчитанного нами по модели обучения на ошибках очень во многом повторяет траекторию фактических ожиданий, но с «опозданием» на один год! Объяснение этому очень простое: данные по фактическим ожиданиям приведены вновь (как и в предыдущей главе) усредненно за год, путем пересчета прогнозов, дававшихся каждый месяц. Это означает, что экономические агенты в реальности корректировали свой прогноз в течение года, чего мы не учитываем при расчетах. «Модельный агент» корректирует ошибку с опозданием на один год по сравнению с фактическими, отсюда и «запаздывание» траектории. Это запаздывание мы предугадали уже при анализе самой модели В остальном же мы наблюдаем большое сходство между фактическими ожиданиями и расчетными. Важен также тот факт, что амплитуда ожидаемого (расчетного и эмпирического) темпа инфляции меньше, чем фактического, что учтено в модели обучения на ошибках коэффициентом коррекции ошибки (коэффициентом учета информации), меньшим единицы. Очевидно, в реальной жизни люди тоже не склонны систематически панически переоценивать тенденцию в изменениях темпа инфляции. И все же траектория расчетных ожиданий гораздо точнее повторяет «взлеты и падения» фактического темпа инфляции (хоть и с запаздыванием), чем траектория эмпирически определенного прогноза. Еще более отчетливо это можно было бы увидеть, если бы рассматривали помесячные изменения прогноза, как в предыдущей главе на примере Великобритании. Эмпирически определенные значения прогноза очень сильно колеблются от месяца к месяцу, что никак нельзя объяснить обусловленностью прогноза лишь предыдущими темпами инфляции, которые изменялись относительно плавно. Это может означать лишь то, что информация о прошлых значениях инфляции не единственная база для построения прогноза. Мы вернемся к вопросу о том, что же может служить базой для построения прогноза, в следующей главе. *******Конец считального зала ***** Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 781; Нарушение авторского права страницы

.

. ,

,  .

.

и ошибке прогноза в 1965 году

и ошибке прогноза в 1965 году  , мы получаем новый прогноз для Бельгии

, мы получаем новый прогноз для Бельгии  . Аналогичным образом рассчитываем ожидаемый темп инфляции на каждый последующий период для всех четырех стран. Результаты вычислений представлены в следующей таблице:

. Аналогичным образом рассчитываем ожидаемый темп инфляции на каждый последующий период для всех четырех стран. Результаты вычислений представлены в следующей таблице: