|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды институциональных единицСтр 1 из 19Следующая ⇒

СТАТИСТИКА Часть II Социально-экономическая статистика Курс лекций для студентов экономических специальностей

Могилев 2008 УДК 311.1

Рассмотрен и рекомендован к изданию На заседании кафедры «Бухгалтерский учет, анализ и аудит» Протокол № 5 от 5 декабря 2007г. Научно-методическим советом Протокол № 3 от 4 декабря 2007г.

Составитель ст. преподаватель О.Д. Малышева

Рецензенты: к.э.н., доцент Т.И. Сушко заместитель директора по экономическим вопросам ОАО «Могилевская фабрика мороженого» Л.А. Сокальская

Малышева О.Д. Социально-экономическая статистика: Курс лекций для студентов экономических специальностей. – Могилев: УО МГУП, 2008. – 92 с.

Курс лекций по «Социально-экономической статистике» является II частью дисциплины «Статистика» и продолжает изданную в 2007 г. I часть «Теория статистики». Расчет основных показателей производится на основе Международного стандарта СНС – 93. Пособие содержит все разделы курса, определяемые стандартом по дисциплине «Статистика», и может быть использовано студентами экономических специальностей университетов для самостоятельной подготовки. Наиболее важные вопросы снабжены примерами расчетов.

УДК 311.1

© «Могилевский государственный университет продовольствия», 2008 Тема 1. Секторно-отраслевая классификация экономики

Понятие о СНС Виды институциональных единиц Научные основы секторно-отраслевой классификации Секторная структура рыночной экономики Отраслевая классификация видов экономической деятельности

Понятие о СНС Необходимым условием эффективного управления государством является наличие достоверной экономико-статистической информации, которая объективно отражает результаты деятельности огромного числа субъектов хозяйствования. Для этой цели необходима система взаимоувязанных обобщающих макроэкономических показателей. Международная статистическая практика знает две системы макроэкономических расчетов: - баланс народного хозяйства (БНХ); - систему национальных счетов (СНС). Баланс народного хозяйства – система, соответствующая условиям нерыночного хозяйствования (социалистическая экономика), она основана на делении всей экономики на две сферы – сферу материального производства и непроизводственную. В условиях планово–административной экономики предпочтение отдавалось сфере производства, сфера услуг и результаты ее деятельности оставались без внимания и в балансе народного хозяйства не отражались. Система национальных счетов – система макроэкономических расчетов, присущая странам с рыночными условиями хозяйствования. СНС опирается на следующие концепции политэкономического характера: - концепцию производства, которая включает создание всех видов товаров и услуг, в том числе и нематериальных; - концепцию факторов производства: стоимость создается не только трудом, но и другими факторами, каждый из которых имеет право на соответствующее вознаграждение. СНС – метод комплексного, взаимосвязанного исследования экономических процессов и их результатов, используется в 125 странах мира, а с 1993г. и отечественной статистике. Внедрение СНС в Республике Беларусь осуществляется на основе утвержденной в 1992г. Республиканской программы перехода на принятую в международной практике систему учета и статистики. СНС, используемая в Республике Беларусь, представлена в европейском варианте. Эта версия носит название «Европейская система интеграции экономических счетов». СНС представляет собой определенный набор счетов и таблиц, характеризующих результаты как отдельных экономических процессов, так и экономическую деятельность в целом. Счета построены по принципу балансового метода, который реализуется благодаря применению принятого в бухгалтерском учете принципа двойной записи. Он основан на том, что каждая операция отражается дважды: один раз в разделе «использование» одного счета и второй раз – в разделе «ресурсы» взаимосвязанного последующего счета. Счета балансируются следующими методами: - с помощью балансирующей статьи, которая рассчитывается вычитанием показателей использования из показателей ресурсов;

Схема счета

- по определению, поскольку между показателями правой и левой части счета существует равновесие, определяемое содержанием этих показателей. Система национальных счетов представляет экономику в виде институциональных единиц, связанных между собой экономическими операциями. Институциональная единица – представляет собой такую единицу хозяйствования, которая владеет активами, обладает правом осуществления экономических операций, ведет полный набор бухгалтерских счетов и несет полную ответственность по своим обязательствам. Все институциональные единицы в СНС различаются по признаку резидентства. Юридические или физические лица считаются резидентами данной страны, если их экономические интересы связаны с экономической территорией страны и если они участвуют в экономической деятельности страны не меньше года. Экономическая территория – это территория, которая административно управляется правительством страны и в пределах которой лица, товары и деньги свободно перемещается. К экономической территории относятся также воздушное пространство, территориальные воды, «территории анклавы», т.е. участки земли за рубежом, которые используются правительственными учреждениями на условиях аренды или права собственности. В число резидентов не входят лица, приехавшие в страну на срок менее года, работники иностранных представительств и состав воинских подразделений других стран, иностранные студенты. Резиденты включают предприятия с иностранными инвестициями и филиалы зарубежных фирм. Национальная экономика охватывает деятельность резидентов независимо от их места нахождения. Внутренняя экономика учитывает деятельность на территории страны как резидентов, так и не резидентов. Экономические операции – это добровольное взаимодействие хозяйствующих субъектов в связи с производством и использованием продукции, распределением и перераспределением доходов, приобретением финансовых активов, принятием финансовых обязательств. В большинстве случаев экономические операции являются двухсторонними, т.е. в одну сторону движется поток товаров и услуг, а в другую – вызванный ими денежный поток. Но есть операции, которые носят односторонний характер. Они называются трансфертами.

Секторы экономики

Каждый из основных секторов экономики делится на подсекторы по многочисленным признакам. Например, финансовый сектор можно разделить на подсекторы как по виду финансовой деятельности, так и по признаку контролирования. По виду финансовой деятельности финансовый сектор делится на подсекторы: 1) национальный банк, 2) другие депозитные учреждения, 3) другие финансовые посредники, 4) финансовые вспомогательные компании (маклерские конторы по операциям с ценными бумагами, агентства по размещению акций и других ценных бумаг), 5) страховые организации и пенсионные фонды. По признаку контролирования финансовый сектор делится на подсекторы: 1) государственные финансовые предприятия, 2) национальные частные финансовые предприятия, 3) финансовые предприятия под иностранным контролем. Подсектор включает институциональные единицы, и каждая институционная единица принадлежит только одному подсектору.

Система цен и налогов СНС Система цен и налогов СНС Налоги – это обязательные платежи в государственный бюджет, осуществляемыми институциональными единицами, за право проведения производственной деятельности и импорта на территории страны, а также использование материальных, трудовых и природных ресурсов. Субсидии – текущие не компенсируемые выплаты из государственного бюджета предприятиям при условии производства ими определенного вида товаров и услуг. В отношении налогов термин «чистые» означает, что налоги представлены за вычетом субсидий. Налоги на производство и импорт – это обязательные платежи, взимаемые с хозяйственных единиц – резидентов в связи с производством и импортом товаров и услуг и использованием в процессе этой деятельности трудовых, материальных и природных ресурсов (факторов производства). Уплачиваются независимо от наличия прибыли. Налоги на производство делятся на: - налоги на продукты и импорт; - другие налоги на производство. Налоги на продукты взимаются пропорционально количеству или стоимости товаров и услуг, произведенных резидентом. К ним относятся налог на добавленную стоимость, налог с продаж, акцизы, налоги на конкретные виды услуг и др. Налоги на импорт – это налоги на импортированные товары и услуги. Другие налоги на производство – это налоги, которыми предприятия облагаются в результате их участия в процессе производства. Это налоги связаны с использованием факторов производства. К ним также относятся платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью и другие обязательные платежи. Другие налоги на производство включают: - налоги за пользование природными ресурсами (экологический налог); - налог на используемую в процессе производства землю (земельный налог); - налог на недвижимость; - государственные пошлины и сборы с предприятий и организаций; - платежи за предпринимательские и профессиональные лицензии; - другие обязательные платежи. В число других налогов на производство не включаются налоги на прибыль и иные доходы, получаемые институциональными единицами. Они подлежат уплате в бюджет независимо от объема и рентабельности производства. Субсидии на производство и импорт – это текущие безвозмездные невозвратные платежи, проводимые органами государственного управления, в том числе нерезидентами, предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Субсидии на производство и импорт включают: 1) субсидии на продукты и импорт; 2) другие субсидии на производство. Субсидии на продукты представляют собой субсидии, выплачиваемые обычно за единицу произведенного товара или услуги, то есть пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. К ним относятся регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на экспорт и импорт и др. Другие субсидии на производство – это субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства. Они включают: - субсидии, выплачиваемые в связи с использованием труда особого контингента лиц (инвалидов, подростков); - субсидии, связанные с использованием других факторов производства. В практике составления СНС и межотраслевого баланса применяются следующие виды цен: факторные, основные, рыночные цены. В межотраслевом балансе используются факторные цены. Факторная цена (факторные издержки) включает издержки факторов производства: расходы на оплату труда наемных работников, промежуточное потребление и валовую прибыль:

где

Для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов отраслевые показатели приводятся в оценке по основным ценам. Основная цена (Цо) – это цена, получаемая производителем за единицу реализованного продукта или услуги, без учета чистых налогов на продукты и импорт. В основных ценах принято исчислять выпуск в отраслевом разрезе. Основная цена формируется как сумма составляющих факторной стоимости других чистых налогов на производство:

где

Рыночные цены – это цены производителей и покупателей. Рыночная цена производителя ( В нее не включаются иные платежи, увеличивающие цену продукции на рынке. Она может быть рассчитана по формуле:

где

ЧНПИ – чистые налоги на производство и импорт Рыночная цена покупателя (Цпок) – в общем виде отражает фактические затраты пользователей на приобретение товаров и услуг. Цена покупателя включает помимо цены производителя акцизы, сборы, торгово-транспортные издержки по доставке и реализации данного товара и т.п. Она может быть рассчитана по формуле

где ИТТ – торгово-транспортные издержки, акцизы, сборы и т.д. Промежуточное потребление оценивают в ценах покупателя. Пример 1 Имеются следующие условные данные (млн руб.): валовой выпуск материальных благ – 2150 (в основных ценах); стоимость платных услуг – 315; проценты, уплаченные финансовыми посредниками – 230; проценты, полученные финансовыми посредниками – 276; промежуточное потребление при создании материальных благ – 1252; промежуточное потребление при создании услуг – 295; валовой внутренний продукт (рыночных ценах) – 1852; косвенные налоги на продукты – 3054; субсидии на продукты – 34; стоимость закупки импорта – 236; стоимость продажи импорта внутри страны – 297; субсидии на импорт – 13. Составьте счет производства и определите стоимость бесплатных услуг. Решение Предварительно заполняем раздел использования счета производства: сюда относятся показатели промежуточного потребления (при создании материальных благ – 1252; при создании услуг – 295; условная продукция финансовых посредников (267-230) и валовой внутренний продукт в рыночных ценах – 1852). Общая сумма использования равна (1252+295+37+1852) = 3436. Следовательно, общая сумма ресурсов также равна 3236. Далее определяем стоимость бесплатных услуг как разницу между общей суммой ресурсов и известными компонентами ресурсов: бесплатные услуги = 3436 – 2150 – 315 – (267 – 230) – (304 – 35) – (297 – 236 – 13) = 615. Строим счет производства.

01. Счет производства

Пример 2 Имеются следующие условные данные (млн долл.). 1 Валовая продукция отраслей материального производства (фактические цены) – 4752. 2 Выручка от оказания платных услуг – 948. 3 Затраты на оказание бесплатных услуг – 1276. 4 Проценты, полученные банками за предоставление кредита – 2832. 5 Проценты, выплаченные банками за использование средства – 2556. 6 Материальные затраты на производство товаров и услуг – 3736, в том числе: амортизация основных фондов – 672; недоамортизированная стоимость выбывших основных фондов – 88. 7 Прочие элементы, входящие в состав промежуточного потребления – 124. 8 Изменение запасов материальных оборотных средств – (+13). 9 Чистые налоги на продукты и импорт – 247. Определите валовую добавленную стоимость по факторным и рыночным ценам. Решение 1. Валовая добавленная стоимость в факторных ценах: а) валовой выпуск: 4752+948+1276+(2832-2556)=7252 млн долл.; б) промежуточное потребление (3756-672)+124 +(2832-2556) = 3464 млн долл.; в) валовая добавленная стоимость в факторных ценах: 7252-3464 = 3788 млн долл. 2. Валовая добавленная стоимость в рыночных ценах: 3788+247=4035 млн долл.

Тема 5. Статистика национального богатства (НБ)

Баланс НБ Рисунок 1 – Классификация национального богатства

Пример: Имеются следующие элементы: а) здания; б) сооружения; в) машины и оборудование; г) горюче-смазочные материалы; д) транспортные средства; е) потребительские запасы населения; ж) основные материалы; з) сырье; и) электронно-вычислительная техника; к) вспомогательные материалы; л) запасы товаров в торговле; м) семена и корма; н) удобрения и ядохимикаты; о) средства на расчетном счете. Определите элементы, составляющие: а) основные фонды; б) оборотные фонды. Решение а) в основные фонды входят – а, б, в, д, и; б) в оборотные фонды входят – г, е, ж, з, к, л, м, н, р.

Баланс НБ Исходя из определения категории национального богатства, для страны в целом оно представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов) и чистых требований к другим странам. Чистая стоимость требований к другим странам определяется как разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и сумой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру. Расчет национального богатства (по стране), а также чистой стоимости собственного капитала (для хозяйственной единицы и сектора экономики), отражается в балансе активов и пассивов, который составляется на начало и конец года, поэтому называется соответственно начальным и заключительным. Заключительный баланс данного года является начальным для следующего года. Методология разработки обоих балансов совпадает, а показатели в этих балансах различаются только их величиной. Баланс активов и пассивов необходим для анализа экономического и финансового положения как страны в целом, так и отдельных секторов экономики, а поэтому его разработка является одной из важнейших задач статистики.

Таблица 5.1 – Схема баланса активов и пассивов на начало (конец) периода

Между начальным и заключительным балансами происходит движение стоимости активов и обязательств, что возможно в результате экономических операций (производства, купли-продажи, безвозмездный передачи), а также в результате деятельности или явлений, не относящихся к экономическим операциям (открытий месторождений полезных ископаемых, войн, стихийных бедствий, инфляции и т.п.). Стоимость активов на конец периода можно представить следующим образом:

где Ан и Ак – соответственно стоимость активов на начало и конец периода;

Х – положительная или отрицательная холдинговая прибыль. Холдинговая прибыль – увеличение или уменьшение стоимости активов за счет изменения цен. Стоимость пассивов на конец периода определяется также балансовым способом:

где Пн и Пк – соответственно стоимость пассивов на начало и конец периода;

На основании этих расчетов могут быть определены абсолютные изменения (прирост или уменьшение) в стоимости активов и пассивов как разность между их величиной на конец и начало периода. Чистые активы – (собственный капитал) для институциональных единиц и секторов экономики – это разность между общей суммой всех активов и всех обязательств на начало или конец периода. Если произвести такой расчет по экономике в целом, то получим размер национального богатства. Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете. Для отражения изменения стоимости собственного капитала вследствие причин, не связанных с экономическими операциями, используются данные счета других изменений объема активов и пассивов. Изменение стоимости собственного капитала в результате инфляции отражается в счете переоценки. В этом счете фиксируется номинальная холдинговая прибыль (или убыток), связанная с изменениями цен в процессе хранения активов в запасах. В течение года цены на активы меняются и поэтому СНС рекомендует осуществлять непрерывную переоценку нефинансовых и финансовых активов и обязательств.

Решение Необходимые показатели рассчитываются по формулам: а) ТР = Численность трудоспособного населения в трудоспособном возрасте +Численность занятого населения за пределами трудоспособного возраста; б) ЭАН (экономически активное население) = Численность занятого населения за пределами трудоспособного возраста + Численность занятого населения в трудоспособном возрасте + Численность армии + Численность безработных; в) ЗН (занятое население) = Численность занятого населения за пределами трудоспособного возраста + Численность занятого населения в трудоспособном возрасте + Численность армии. Для большего удобства представим полученные результаты в табличной форме.

Пример: Имеются следующие условные данные (тыс. чел.): Численность населения в трудоспособном возрасте – 15 620 (в том числе занято в экономике – 12 370; численность неработающих инвалидов в трудоспособном возрасте – 820; численность занятых за пределами трудоспособного возраста – 420; численность официально зарегистрированных безработных – 280. Определите: а) коэффициент занятости трудовых ресурсов; б) долю безработных в активном населении. Решение а) б)

Общие понятия и схема МОБ Основное уравнение МОБ Виды МОБ Методы составления МОБ Таблица «Ресурсы и использование товаров»

Общие понятия и схема МОБ Одним из важных разделов современной СНС является межотраслевой баланс производства и использования товаров и услуг (МОБ). МОБ детализирует счета товаров и услуг, производства и образования доходов; отражает процессы, происходящие на нынешнем этапе развития экономики, позволяет проводить системный счет основных показателей СНС и анализ взаимосвязей между отраслями экономики, выявлять главные экономические пропорции, изучать структурные сдвиги и особенности ценообразования в экономике и т.д. В схеме МОБ по методологии СНС выделяются три основные части (квадранты): внутренний (или первый) квадрант (I); боковое (или правое) крыло (II квадрант); нижнее крыло (III квадрант). IV квадрант не разрабатывается. Общая схема МОБ имеет следующий вид:

Внутренний (или первый) квадрант (I) характеризует взаимосвязи отраслей, отражает промежуточное потребление; во II квадранте приводится структура конечного использования валового внутреннего продукта (ВВП); в III квадранте показывается структура валовой добавленной стоимости по элементам. В I квадранте («шахматная таблица») по строкам и графам записываются отрасли экономики. В графах I квадранта по каждой отрасли представлены затраты на производство продукции, работ, услуг (стоимость сырья, материалов, топлива, энергии, услуг), а по строкам показывается, как распределяется продукция каждой отрасли между всеми отраслями. В правой части МОБ (II квадрант) строки соответствуют отраслям-потребителям. Графы представляют собой категории конечного использования: конечное потребление (расходы на конечное потребление домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства), валовое накопление (валовое накопление основного капитала), валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей), сальдо экспорта – импорта товаров и услуг. В III квадранте представлена стоимостная структура ВВП. Графы III квадранте соответствуют отраслям-производителям, а строки – основным стоимостным компонентам валовой добавленной стоимости (оплата труда наемных работников, валовая прибыль, валовой смешанный доход, налоги и субсидии, связанные с производством) и налогам и субсидиям на продукты. Таким образом, если рассматривать данные МОБ по вертикали, то по графам показывается стоимостная структура выпуска продукции отдельных отраслей, которая состоит из промежуточного потребления (I квадрант) и валовой добавленной стоимости (III квадрант), а по горизонтали – по строкам – натурально-вещественный состав продукции, которая расходуется на промежуточное потребление (I квадрант) и конечное использование (II квадрант). Для каждой отрасли экономики ресурсы продуктов равны их использованию. Основное уравнение МОБ Данные МОБ можно применить при экономико-математических методах исследования межотраслевых связей. Это означает, что количественное выражение экономических связей каждой отрасли с другими отраслями может быть представлено в виде системы линейных уравнений. МОБ имеет следующий вид:

Если рассматривать данные МОБ по строкам, то каждую отрасль можно описать в виде следующего уравнения:

где

Уравнение характеризует использование продукции каждой отрасли на промежуточное и конечное потребление, накопление и другие конечные нужды. При рассмотрении МОБ по графам каждая отрасль может быть представлена следующим уравнением:

где

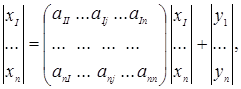

Уравнение характеризует стоимостной состав выпуска продукции каждой отрасли. В матричной форме уравнение имеет вид: или

где

С помощью ЭВМ на основе этой матрицы рассчитывается матрица коэффициентов полных затрат, показывающих как прямые, так и косвенные затраты на производство единицы конечной продукции. Важнейшей особенностью матрицы коэффициентов полных затрат является то, что если эти коэффициенты умножить на вектор конечного спроса, то можно получить выпуск продукции по каждой отрасли. Приведем математическое обоснование этого расчета. Из формулы вытекает, что:

или

где Е – единичная матрица. Умножив обе части уравнения на

где Тогда

Уравнение называется основным уравнением МОБ, поскольку оно может использоваться прежде всего для прогнозирования. Имея матрицу коэффициентов полных затрат и перебирая различные варианты вектора распределения конечного спроса, можно рассчитать различные варианты прогноза.

Виды МОБ Схема МОБ, рассмотренная в пункте 9.2, является универсальной. Ее внешний вид не отражает содержание таблицы МОБ, поэтому необходимо кратко охарактеризовать виды МОБ и установить связи между ними. 1 По периоду анализа МОБ подразделяются на два типа. Если в МОБ рассматривается процесс производства в течение нескольких лет, причем результаты первого года определяют условия производства во втором году и т.д., то такую систему называют динамический, а МОБ, описывающий ее развитие, – динамическим. Особенностью динамических МОБ является то, что в них из состава конечного использования исключаются капиталовложения. Это означает, что капиталовложения в динамическом МОБ являются функцией выпусков отраслей в последующие годы. Динамические МОБ значительно точнее описывают развитие экономики, чем любые другие экономико-математические методы. Но в настоящее время существует лишь теория таких балансов, так как их практическое построение весьма затруднительно. Другим типом МОБ являются статистические балансы, в которых капиталовложения включены в состав конечного использования. Таким образом, статистические МОБ составляются для одного года, а динамические – за несколько лет. 2 По объему используемой информации МОБ подразделяются: Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 2138; Нарушение авторского права страницы

– факторные издержки (факторная цена);

– факторные издержки (факторная цена);  – оплата труда;

– оплата труда;  – промежуточное потребление;

– промежуточное потребление;  – валовая прибыль.

– валовая прибыль.

– основная цена;

– основная цена;  – другие налоги на производство;

– другие налоги на производство;  – другие субсидии на производство.

– другие субсидии на производство. ) – это цена изделия на момент его сдачи на склад, включая чистые налоги на продукты и импорт (кроме налога на добавленную стоимость и налогов на импорт).

) – это цена изделия на момент его сдачи на склад, включая чистые налоги на продукты и импорт (кроме налога на добавленную стоимость и налогов на импорт).

– налоги на продукты;

– налоги на продукты;  – субсидии на продукты;

– субсидии на продукты;

Аэо – изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов;

Аэо – изменение стоимости активов в результате экономических операций, т.е. разница между стоимостью приобретенных и выбывших активов;  ,

,  ;

;

– продукция i-й отрасли;

– продукция i-й отрасли;  – коэффициент прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (

– коэффициент прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (  );

);  – продукция j-й отрасли;

– продукция j-й отрасли;  – конечный спрос i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта – импорта).

– конечный спрос i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта – импорта).

-й отрасли;

-й отрасли;  – валовая добавленная стоимость

– валовая добавленная стоимость

– вектор выпуска продукции;

– вектор выпуска продукции;  – матрица коэффициентов прямых затрат, позволяющая установить прямые производственные связи между отраслями;

– матрица коэффициентов прямых затрат, позволяющая установить прямые производственные связи между отраслями;  – вектор конечного спроса.

– вектор конечного спроса.

, получим:

, получим: