|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Изучение факторов эффективности производства и их влияния на изменение: объема валового внутреннего продукта и другие обобщающие показатели⇐ ПредыдущаяСтр 19 из 19

Повышение эффективности означает увеличение экономического эффекта и экономию примененных ресурсов и текущих затрат. Выделяют общий и дополнительный экономический эффект. Общий экономический эффект выражается в объеме валового выпуска, валового внутреннего продукта и т.д. Дополнительный эффект характеризуется приростом этих показателей, экономией примененных ресурсов или текущих затрат. Частные показатели эффективности являются интенсивными, а размер примененных или потребленных ресурсов экстенсивными факторами эффективности функционирования экономики. Экстенсивные факторы связаны с вовлечением дополнительных основных фондов, оборотных фондов и трудовых ресурсов. Интенсивные – обеспечивают рост результатов деятельности за счет более рационального использования имеющихся ресурсов, при этом и те и другие факторы взаимодействуют между собой. Вовлечение дополнительных ресурсов является необходимым условием развития экономики, точно так же важную роль играет их рациональное использование. В современных условиях именно интенсивный путь развития приобретает первостепенное значение. Меру влияния экстенсивных и интенсивных факторов на изменение экономического эффекта (ВВ) можно определить, используя абсолютные значения факторов. Тогда изменение ВВ за счет каждого экстенсивного и интенсивного фактора:

Тема 9. Межотраслевой баланс в методологии СНС

Общие понятия и схема МОБ Основное уравнение МОБ Виды МОБ Методы составления МОБ Таблица «Ресурсы и использование товаров»

Общие понятия и схема МОБ Одним из важных разделов современной СНС является межотраслевой баланс производства и использования товаров и услуг (МОБ). МОБ детализирует счета товаров и услуг, производства и образования доходов; отражает процессы, происходящие на нынешнем этапе развития экономики, позволяет проводить системный счет основных показателей СНС и анализ взаимосвязей между отраслями экономики, выявлять главные экономические пропорции, изучать структурные сдвиги и особенности ценообразования в экономике и т.д. В схеме МОБ по методологии СНС выделяются три основные части (квадранты): внутренний (или первый) квадрант (I); боковое (или правое) крыло (II квадрант); нижнее крыло (III квадрант). IV квадрант не разрабатывается. Общая схема МОБ имеет следующий вид:

Внутренний (или первый) квадрант (I) характеризует взаимосвязи отраслей, отражает промежуточное потребление; во II квадранте приводится структура конечного использования валового внутреннего продукта (ВВП); в III квадранте показывается структура валовой добавленной стоимости по элементам. В I квадранте («шахматная таблица») по строкам и графам записываются отрасли экономики. В графах I квадранта по каждой отрасли представлены затраты на производство продукции, работ, услуг (стоимость сырья, материалов, топлива, энергии, услуг), а по строкам показывается, как распределяется продукция каждой отрасли между всеми отраслями. В правой части МОБ (II квадрант) строки соответствуют отраслям-потребителям. Графы представляют собой категории конечного использования: конечное потребление (расходы на конечное потребление домашних хозяйств, государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства), валовое накопление (валовое накопление основного капитала), валовое накопление (валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей), сальдо экспорта – импорта товаров и услуг. В III квадранте представлена стоимостная структура ВВП. Графы III квадранте соответствуют отраслям-производителям, а строки – основным стоимостным компонентам валовой добавленной стоимости (оплата труда наемных работников, валовая прибыль, валовой смешанный доход, налоги и субсидии, связанные с производством) и налогам и субсидиям на продукты. Таким образом, если рассматривать данные МОБ по вертикали, то по графам показывается стоимостная структура выпуска продукции отдельных отраслей, которая состоит из промежуточного потребления (I квадрант) и валовой добавленной стоимости (III квадрант), а по горизонтали – по строкам – натурально-вещественный состав продукции, которая расходуется на промежуточное потребление (I квадрант) и конечное использование (II квадрант). Для каждой отрасли экономики ресурсы продуктов равны их использованию. Основное уравнение МОБ Данные МОБ можно применить при экономико-математических методах исследования межотраслевых связей. Это означает, что количественное выражение экономических связей каждой отрасли с другими отраслями может быть представлено в виде системы линейных уравнений. МОБ имеет следующий вид:

Если рассматривать данные МОБ по строкам, то каждую отрасль можно описать в виде следующего уравнения:

где

Уравнение характеризует использование продукции каждой отрасли на промежуточное и конечное потребление, накопление и другие конечные нужды. При рассмотрении МОБ по графам каждая отрасль может быть представлена следующим уравнением:

где

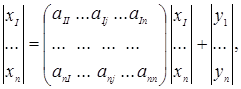

Уравнение характеризует стоимостной состав выпуска продукции каждой отрасли. В матричной форме уравнение имеет вид:

или

где

С помощью ЭВМ на основе этой матрицы рассчитывается матрица коэффициентов полных затрат, показывающих как прямые, так и косвенные затраты на производство единицы конечной продукции. Важнейшей особенностью матрицы коэффициентов полных затрат является то, что если эти коэффициенты умножить на вектор конечного спроса, то можно получить выпуск продукции по каждой отрасли. Приведем математическое обоснование этого расчета. Из формулы вытекает, что:

или

где Е – единичная матрица. Умножив обе части уравнения на

где Тогда

Уравнение называется основным уравнением МОБ, поскольку оно может использоваться прежде всего для прогнозирования. Имея матрицу коэффициентов полных затрат и перебирая различные варианты вектора распределения конечного спроса, можно рассчитать различные варианты прогноза.

Виды МОБ Схема МОБ, рассмотренная в пункте 9.2, является универсальной. Ее внешний вид не отражает содержание таблицы МОБ, поэтому необходимо кратко охарактеризовать виды МОБ и установить связи между ними. 1 По периоду анализа МОБ подразделяются на два типа. Если в МОБ рассматривается процесс производства в течение нескольких лет, причем результаты первого года определяют условия производства во втором году и т.д., то такую систему называют динамический, а МОБ, описывающий ее развитие, – динамическим. Особенностью динамических МОБ является то, что в них из состава конечного использования исключаются капиталовложения. Это означает, что капиталовложения в динамическом МОБ являются функцией выпусков отраслей в последующие годы. Динамические МОБ значительно точнее описывают развитие экономики, чем любые другие экономико-математические методы. Но в настоящее время существует лишь теория таких балансов, так как их практическое построение весьма затруднительно. Другим типом МОБ являются статистические балансы, в которых капиталовложения включены в состав конечного использования. Таким образом, статистические МОБ составляются для одного года, а динамические – за несколько лет. 2 По объему используемой информации МОБ подразделяются: - на рациональные (построенные для страны в целом); - на районные (построенные для отдельных районов); - на межрайонные (описывающие производственные связи различных районов); - на отраслевые (составленные для отдельной отрасли). Перечисленные МОБ отличаются друг от друга только объемом используемой информации, они одинаковы по построению и могут быть как статистическими, так и динамическими. 3 По характеру используемых измерителей МОБ бывают денежными (стоимостными) и натуральными. В денежных (стоимостных) МОБ все показатели приводятся в денежном выражении, а в натуральных МОБ по крайней мере часть показателей дается в натуральном выражении. Различие между этими балансами состоит в том, что показатели денежного (стоимостного) баланса можно складывать по графам, а натурального – нельзя. Цены, используемые в денежном (стоимостном) МОБ, играют лишь роль весов, поэтому можно использовать любые другие измерители, например трудовые. Если для одного и того же района составить МОБ в денежном и натуральном выражениях, то теоретически их показатели должны быть сопоставимы. Но на практике обеспечить такую сопоставимость очень трудно, что объясняется как особенностями статического учета, так и природой действующих цен. Необходимо отметить, что в мировой практике широко распространены лишь МОБ в денежном (стоимостном) выражении. 4 По характеру отражения межотраслевых связей МОБ подразделяются на два типа. Самое широкое распространение получили МОБ, составленные по схеме «Затраты – выпуск» (Input-output tables). Кроме того, составляются таблицы «Ресурсы и использование товаров» (Supply and use tables). Далее под МОБ будут пониматься только МОБ, построенные по схеме «Затраты – выпуск».

Методы составления МОБ Построение МОБ в мировой статистической практике отличается от практики, принятой в странах СНГ, способами получения исходной статистической информации для составления МОБ и ее экономическим содержанием. Единовременные обследования, ранее проводившиеся странами СНГ для составления МОБ по большому числу отраслей, были комбинированными. На предприятиях промышленности и строительства проводилось сплошное обследование, а в остальных отраслях обследовались выборочно около 10% предприятий и организаций. Мировая практика составления МОБ СНС ориентирована на получение информации только путем выборочных обследований, которые гораздо дешевле, чем сплошные, так как для них не требуется выделения значительных финансовых средств из госбюджета страны. В СНС предусмотрены две схемы составления МОБ. В первой схеме анализируются итоги деятельности отраслей, под которыми понимаются совокупности однородных заведений, т.е. подразделений предприятий, находящихся в одном месте и занятых производством однородной продукции. Такие отрасли называются «хозяйственными» отраслями в отличие от «чистых» отраслей, которые представляют собой группы однородных товаров и услуг. Во второй схеме анализируются потоки товаров, сгруппированных по «чистым» отраслям. «Чистые» отрасли содержат товары данного вида независимо от того, в какой «хозяйственной» отрасли они произведены. Например, «чистая» отрасль «Сельское хозяйство» включает сельскохозяйственные продукты, произведенные в сельском хозяйстве в качестве основной продукции, а также сельскохозяйственные продукты, произведенные в качестве неотраслевой продукции в других отраслях экономики, например, на промышленных предприятиях. «Хозяйственные» отрасли, где единицей классификации является заведение, помимо основной продукции производят некоторое количество вторичной (непрофильной) продукции. Например, «хозяйственная» отрасль «Сельское хозяйство» помимо сельскохозяйственных продуктов может в небольших размерах производить продукцию промышленности. С теоретической точки зрения разработка МОБ по схеме «чистых» отраслей более предпочтительна, так как в этом случае достигается большая однородность записей в МОБ и более высокая стабильность коэффициентов прямых затрат. Однако с практической точки зрения составление МОБ по схеме «чистых» отраслей гораздо сложнее, так как необходимы данные о непрофильной продукции и затраты на ее производство. В практике стран СНГ опрашиваемые предприятия заполняют бланк учета затрат на производство по «чистым» отраслям по номенклатуре отраслей МОБ. Для этого в течение года, за который проводится обследование, бухгалтерии предприятий ежемесячно определяют данные о составе затрат на производство продукции и услуг на основе первичного материального учета и аналитического бухгалтерского учета, ведут накопительные годовые ведомости. В международной практике данные о видах затрат на производство продукции собираются для «хозяйственных» отраслей. Получать данные от предприятий по «хозяйственным» отраслям проще, поскольку для этого не требуется, чтобы бухгалтерии предприятий осуществляли специальные дополнительные расчеты, как при сборе затрат по «чистым» отраслям. Процесс составления таблицы «Затраты-выпуск» включает три этапа. На первом этапе с большой степенью дифференциации (порядка 3000 видов товаров и услуг) рассчитывается объем производства отечественной продукции и импорта. Эти данные заносятся в строки или графы (по строкам – по методу выпуска, по графам – по методу затрат). На втором этапе на основе подробных данных о структуре промежуточного потребления и компонентах валовой добавленной стоимости все затраты подразделяются по отдельным отраслям (составляется базовая таблица затрат. Поскольку данные о видах затрат имеются по «хозяйственным» отраслям, их пересчет для «чистых» отраслей производится с помощью переводной модели). При этом используется вторая базовая таблица – таблица выпуска, в которой вся продукция «хозяйственных» отраслей подразделяется на виды. Переводная модель основывается на допущении, что для производства одних и тех же продуктов, независимо от того, в какой отрасли оно осуществляется, используется идентичная технология, приводящая к одинаковой структуре затрат. Технология реализации переводной модели состоит в том, что из затрат каждой «хозяйственной» отрасли выделяются затраты, необходимые для производства непрофильной продукции, а к оставшимся затратам применительно к основному виду деятельности соответствующей отрасли добавляются затраты других отраслей, связанные с производством продукции, относящейся к основному виду деятельности рассматриваемой отрасли. В результате получают структуру затрат «чистых» отраслей, в которых производится однородная продукция. Для подобных расчетов используются специальные методы матричной алгебры. На третьем этапе по методу выпуска составляются таблицы товарных потоков. Используется детальная группировка данных о производстве и импорте, которые на базе имеющейся информации распределяются по рассматриваемым «чистым» отраслям и по категориям конечного использования. В отличие от метода затрат здесь нет необходимости использовать переводную модель, так как расчеты с самого начала ведутся в группировке по видам товаров и услуг и по «чистым» отраслям. В результате получают таблицу «Затраты-выпуск» в группировке по видам товаров и услуг и «чистым» отраслям.

Таблица «Ресурсы и использование товаров» СНС 1993 года предусматривает наряду с составлением МОБ по схеме «Затраты-выпуск» разработку таблицы «Ресурсы и использование товаров». Эта таблица не имеет строго выдержанной шахматной композиции, но все же содержит черты МОБ.

Таблица 9.1 – Часть А. Ресурсы и использование товаров

Главное отличие таблицы «Ресурсы и использование товаров» от МОБ состоит в том, что по ее строкам показывается использование товаров, сгруппированных в соответствии с Международной стандартной классификацией товаров (Центральная классификация товаров), тогда как ее графы предназначены для отражения структуры затрат на производство продукции отраслей экономики. Иначе говоря, при разработке данных об использовании продукции применяется классификация товаров, а при разработке данных, характеризующих структуру затрат на производство – классификация отраслей экономики, в которой единицей классификации является заведение. Таблица «Ресурсы и использование товаров» состоит из двух частей: А и Б. Таблица 9.2 – Часть Б. Структура выпуска по элементам затрат

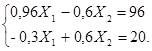

Рассмотрим более подробно содержание таблицы 9.1 и 9.2. На основе данных таблицы 9.1 можно исчислить ВВП двумя методами: путем вычитания из выпуска промежуточного потребления и добавления суммы чистых налогов на продукты, а также путем суммирования элементов конечного использования. В таблице 9.2, непосредственно связанной с таблицей 9.1, содержатся записи о структуре выпуска по элементам затрат. При этом выпуск каждой отрасли в таблице 9.2 по строке 7 равен данной отрасли в таблице 9.1 (строка «Все продукты»). Например, выпуск сельского хозяйства в таблице 9.2 равен сумме продуктов, произведенных в сельском хозяйстве (сельскохозяйственные и несельскохозяйственные продукты), указанной в таблице 9.1 по строке «Все продукты» (графа «Сельское хозяйство»). На основе данных таблицы 9.2 можно определить ВВП путем суммирования валовой добавленной стоимости и чистых налогов на продукты, данные о которых содержатся в таблице 9.1. Данные МОБ могут быть использованы для разработки прогнозов; для построения межотраслевых моделей на перспективу с целью планирования или проверки сбалансированности плана; для анализа экономики, в частности, для выявления роли отдельных факторов (например, зависимости экономики от энергосбережения или от изменения цен на энергоносители). Схема МОБ удобна для анализа влияния изменения цен на продукцию отдельных отраслей экономики, на издержки производства в целом. МОБ широко используется для статистических целей, определения товарной структуры потоков, что важно для исчисления индексов цен для отдельных агрегатов, а также для проверки сбалансированности всей системы статистических данных, охватывающих различные аспекты экономического процесса. Цели, ради которых составляется МОБ, предопределяют размеры его таблиц, методы оценки показателей, подходы к трактовке импорта и т.д. Пример: Предположим, что экономика состоит из двух секторов (отраслей) и имеется следующая информация о коэффициентах прямых затрат (размерность матрицы 2

Определите валовой выпуск по экономике в целом (Х1 + Х2) и соотношения: валового выпуска и валового внутреннего продукта. Алгоритм решения задачи Построим систему из двух уравнений (Х1 и Х2 – неизвестные): (1) Преобразуем систему уравнений (1) в более удобную форму:

Умножаем обе части уравнения (2.1) на 1, 2. Получаем такую модификацию системы уравнений (1):

При суммировании уравнений 3.1 и 3.2 получаем: (4) 0, 66 Х1 = 116. Тогда Х1 = 175, 8(116: 0, 66 = 175, 8) и Х2 = 121, 2 [(20+0, 3Х1): 0, 6 = (20 + 52, 74): 0, 6 = 121, 2]. Таким образом, суммарный продукт по экономике в целом (Х1+Х2) равняется 297 (175, 8 + 121, 2 = 297); ВВП (по условию задачи Y1+ Y2 = 80+20 =100) составит 33, 7% от валового выпуска (100: 297 · 100% = 33, 7%).

Литература

1 Шмойлова, Р.А. Теория статистики: учебник / Р.А. Шмойлова – М.: Финансы и статистика, 2001. – 560с. 2 Иванова, Ю.Н. Экономическая статистика: учебник / Ю.Н. Иванова. – М.: ИНФРА-М, 1998. – 480 с. 3 Ионин, В.Г. Статистика: курс лекций / В.Г. Ионин, Л.П. Харченко, В.П. Долженкова [и др.]; под ред. к.э.н. В.Г. Ионина. – Новосибирск: Издательство НГАЭ и У. – М.: ИНФРА-М, 1999. – 310 с. 4 Шмойлова, Р.А. Практикум по теории статистики: учебное пособие / Р.А. Шмойлова – М.: Финансы и статистика, 2002. – 416с. 5 Симчера, В.М. Практикум по статистике: учеб. пособие для вузов / В.М. Симчера / ВЗФЭИ – М.: ЗАО «Финстатинформ», 1999. – 259 с. 6 Сиденко, А.В. Статистика: учебник. / А.В. Сиденко, Попов Г.Ю., Матвеев В.М – М.: Издательство «Дело и сервис», 2000. – 464 с. 7 Нестерович, С.Р. Социально-экономическая статистика: учеб. пособие. / С.Р. Нестерович, Н.П. Дащинская, С.С. Поухватилина, И.Е. Теслюк [и др.]; – Минск: БГЭУ, 2000. – 231с. 8 Иванова, Ю.Н. Экономическая статистика: учебник. / Ю.Н. Иванова – М.: ИНФРА-М, 2002. – 480с. 9 Ильенкова, С.Д. Экономика и статистика фирм: учеб. пособие для вузов / С.Д. Ильенкова – М.: Финансы и статистика, 1996 – 240 с. 10 Теслюк, И.Е. Статистика: национальные счета, показатели и методы анализа: справ. пособие / И.Е. Теслюк, Н.П. Дащинская – Минск: БГЭУ, 1995. – 376с. 11 Новикова, М.М. Статистика: показатели и методы анализа: справ. пособие / М.М. Новикова, Н.Н. Бондаренко – Минск: Современная школа, 2005. – 628с.

СОДЕРЖАНИЕ

Учебное издание

Статистика Часть II Социально-экономическая статистика Курс лекций

Составитель Малышева Ольга Дмитриевна

Редактор Т.Л. Матеуш Технический редактор А.А. Щербакова

Подписано в печать Формат 60 Бумага офсетная. Гарнитура Таймс. Печать трафаретная. Усл. печ. л. Уч.-изд. л. Тираж экз. Заказ

Учреждение образования «Могилевский государственный университет продовольствия» 212027, Могилев, пр-т Шмидта, 3. ЛИ № 02330/0131913 от 8.02.2007 г.

Отпечатано на ризографе редакционно-издательского отдела учреждения образования «Могилевский государственный университет продовольствия» 212027, Могилев, пр-т Шмидта, 3. ЛП № 226 от 12.02.2003 г.

РЕЦЕНЗИЯ на курс лекций по дисциплине «Статистика» Часть II «Социально-экономическая статистика» для студентов экономических специальностей подготовленные ст. преподавателем Малышевой О.Д.

Курс лекций подготовлен в соответствии со стандартом по дисциплине «Статистика» в полном объеме. Он охватывает все основные моменты, необходимые для усвоения студентами данной дисциплины. Рецензируемая методическая разработка выполнена в соответствии с планом издания учебно-методической литературы кафедры бухгалтерского учета, анализа и аудита, является своевременной и актуальной. Курс лекций по изучению дисциплины «Статистика» отвечает современным требованиям экономической науки, написан доступно и на высоком методическом уровне, поэтому может быть рекомендован к изданию и тиражированию на ризографе МГУП, а также использованию в учебном процессе.

Рецензент доцент, к.э.н. Сушко Т.И.

РЕЦЕНЗИЯ на курс лекций по дисциплине «Статистика» Часть II «Социально-экономическая статистика» для студентов экономических специальностей университета, написанный старшим преподавателем кафедры БУА и А УО «МГУП» Малышевой О.Д.

Курс лекций разработан в соответствии со стандартом по дисциплине «Статистика» и является продолжением изданной ранее «Теории статистики» Часть I. Он содержит 9 тем раздела «Социально-экономическая статистика», которые охватывают содержание курса в полном объеме. Расчеты основных макроэкономических показателей дисциплины проводятся в соответствии с Международным стандартам СНС 93. Формулировки тем и разделов пособия согласуется с формулировками экзаменационных вопросов. Положительной особенностью рецензируемого материала является грамотный стиль работы, где доступность изложения сочетается с его высокой научностью. Эти достоинства могут быть использованы студентами для самостоятельного изучения методологии исчисления и анализа показателей системы национальных счетов, оценок уровня жизни населения и эффективности функционирования экономики. Этому способствует также наличие в ключевых темах примеров расчета. Рецензируемая методическая разработка выполнена в соответствии с планом издания учебно-методической литературы кафедры БУА и А и является актуальной. Курс лекций по дисциплине «Статистика» Часть II «Социально-экономическая статистика» написан на высоком методическом уровне, отвечает современным требованиям экономической науки и может быть рекомендован к изданию и использованию в учебном процессе.

Рецензент Зам. директора по экономическим вопросам ОАО «Могилевская фабрика мороженного» Л.А. Сокальская

ВЫПИСКА ИЗ ПРОТОКОЛА № 5 ЗАСЕДАНИЯ КАФЕДРЫ БУА и А от 5 декабря 2007 года

ПРИСУТСТВОВАЛИ: Зав. кафедрой БУА и А, доцент Сушко Т.И. Доценты: Выговская Е.А., Мигурский П.С., Банцевич Е.Е. Ст. преподаватели: Малышева О.Д., Хозерова А.Э., Волынцевич Т.А., Васильева Е.И., Демиденко Д.В., Е.И., Андрейчикова И.А., Дубровская Е.И. Ассистенты: Мельник А.Г., Иванюк О.М., Люштик В.Г., Сударева О.О., Козлова Е.А., Барсукова О.Г.

ПОВЕСТКА ДНЯ: 1. Разное

СЛУШАЛИ: Малышеву О.Д., которая представила курс лекций «Статистика» Часть II Социально-экономическая статистика для студентов экономических специальностей.

ВЫСТУПИЛИ: Доцент, к.э.н. Сушко Т.И., которая отметила своевременность и высокий уровень подготовки курса лекций и рекомендовали его для размножения на ризографе МГУП.

ПОСТАНОВИЛИ: Рекомендовать курс лекций «Статистика» Часть II Социально-экономическая статистика для студентов экономических специальностей к размножению на ризографе МГУП.

ГОЛОСОВАЛИ: «за» – единогласно «против» – нет «воздержались» – нет Зав. кафедрой БУА и А Т.И. Сушко

Секретарь Е..А. Васильева

Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 898; Нарушение авторского права страницы

;

;  ;

;  .

.

– продукция i-й отрасли;

– продукция i-й отрасли;  – коэффициент прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (

– коэффициент прямых затрат продукции i-й отрасли на единицу продукции j-й отрасли (  );

);  – продукция j-й отрасли;

– продукция j-й отрасли;  – конечный спрос i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта – импорта).

– конечный спрос i-й отрасли (конечное потребление, валовое накопление, сальдо экспорта – импорта).

-й отрасли;

-й отрасли;  – валовая добавленная стоимость

– валовая добавленная стоимость

– вектор выпуска продукции;

– вектор выпуска продукции;  – матрица коэффициентов прямых затрат, позволяющая установить прямые производственные связи между отраслями;

– матрица коэффициентов прямых затрат, позволяющая установить прямые производственные связи между отраслями;  – вектор конечного спроса.

– вектор конечного спроса.

, получим:

, получим:

2) и размерах конечного спроса по каждому сектору (каждой из двух отраслей). Информация приводится в балансовой таблице: по первой строке – коэффициенты прямых затрат на производство единицы продукции первой (а11) и второй (а12) отраслей и величина конечного спроса на продукцию первой отрасли (Y1); по второй строке – коэффициенты прямых затрат продукции второй отрасли на производство единицы продукции первой (а21) и второй (а22) отраслей и величина конечного спроса на продукцию второй отрасли (Y2).

2) и размерах конечного спроса по каждому сектору (каждой из двух отраслей). Информация приводится в балансовой таблице: по первой строке – коэффициенты прямых затрат на производство единицы продукции первой (а11) и второй (а12) отраслей и величина конечного спроса на продукцию первой отрасли (Y1); по второй строке – коэффициенты прямых затрат продукции второй отрасли на производство единицы продукции первой (а21) и второй (а22) отраслей и величина конечного спроса на продукцию второй отрасли (Y2).