|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Макроэкономическое пространство и макроэкономические показатели производства

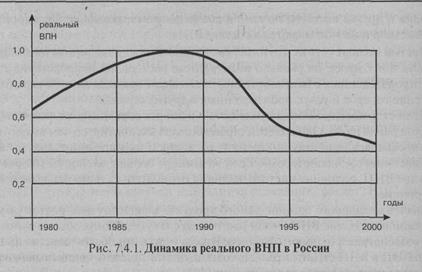

Производство как экономическая категория относится как к микроэкономике, так и к макроэкономике. Если в микроэкономическом аспекте производство рассматривается с позиций выпуска продукции предприятиями, то в макроэкономическом плане — это создание совокупного, общественного продукта. Обобщающие, синтетические показатели производства в масштабах целой страны относят к числу важнейших характеристик и ее производственного потенциала и экономики в целом. Из этой группы к числу наиболее представительных показателей относят объемные показатели производства в денежном измерении. Самыми важными показателями производственно-экономической деятельности в национальном масштабе, на уровне государства в целом надо считать валовой национальный продукт и валовой внутренний продукт. По своему определению валовой национальный продукт (ВНП) представляет количество, объем произведенных экономикой страны, с применением ее производственных факторов, в течение года (или другого фиксированного периода времени) продукции, товаров, работ, услуг, исчисленных в денежном выражении и измеренных в рыночных ценах. Аналогичным образом ВНП можно определить как рыночную стоимость товаров, работ, услуг, произведенных с использованием ресурсов страны в течение года. Необходимо подчеркнуть, что в ВНП включается только конечный продукт, по отношению к которому завершился цикл производства. Это делается для того, чтобы избежать повторного счета. К примеру, стоимость произведенных автомобильных или авиационных двигателей не включается в валовой национальный продукт, так как они представляют собой промежуточный продукт, используемый затем при производстве автомобилей, самолетов. Стоимость этих продуктов включается, уже входит составной частью в стоимость автомобилей и самолетов, составляющих конечный продукт, учитываемый в составе ВНП. Проще говоря, в ВНП не входит стоимость материалов, полуфабрикатов, комплектующих изделий, если только они не представляют собой самостоятельную конечную продукцию. Во избежание двойного, повторного счета при определении ВНП, посредством суммирования стоимости всех произведенных в течение года продуктов учитывается только так называемая добавленная стоимость. Это стоимость, которая «добавлена» производителем к уже имевшейся, то есть к стоимости использованных им материалов и полуфабрикатов, изготовленных другими производителями. Добавленная стоимость обычно определяется в виде разности между выручкой предприятий, фирм от продажи произведенной ими продукции и их денежными затратами на приобретенные сырье, материалы, комплектующие, энергию, использованные при производстве данной продукции. По своему экономическому смыслу добавленная стоимость есть вклад предприятий, фирм в общую величину стоимости выпущенной ими продукции. При определении валового национального продукта возникает проблема, связанная с полнотой учета в нем всего производимого в стране экономического продукта, включая и материальные и духовные ценности, и работы, и услуги. В принципе надо было бы учитывать весь производимый продукт. Но его практически невозможно полностью учесть, так как не все виды производимых товаров, работ, услуг статистически фиксируются и поддаются надежной оценке в денежном выражении. К тому же в ВНП не принято учитывать работы и услуги, выполненные в домашнем хозяйстве, а также сложно учесть продукцию теневой экономики. Исключительно российской спецификой является проблема неплатежей, совершенно нетипичная для других экономик. Определенные трудности возникают при расчете ВНП в связи со сложностью отнесения времени производства продукта именно к данному году. Возможны спорные ситуации, когда не совсем ясно, надо ли считать товар произведенным в данном году или в предыдущем, либо в данном году — или в последующем. В силу указанных обстоятельств, усугубляемых влиянием ценового фактора, приводимые в статистических отчетах величины ВНП следует считать до определенной степени условными. Точной оценки ВНП просто не может быть, а есть более или менее достоверная. Но наличие подобных погрешностей не умаляет значения показателя ВНП. Он с успехом применяется для сопоставления результатов экономической деятельности в разные периоды. Однако международные сопоставления ВНП затруднены из-за различных методик расчета. Поэтому в ближайшие годы большинству стран мира, в том числе и России, предстоит внедрить в национальную статистическую практику основные элементы Системы национальных счетов ООН. Это облегчит международную сопоставимость макроэкономических показателей. Центральным показателем новой Системы является валовой внутренний продукт (ВВП). Именно этот показатель часто употребляют экономисты и пресса. В чем же его отличие от ВНП? К валовому национальному продукту страны относится только продукт, созданный с использованием факторов производства, принадлежащих данной стране и ее гражданам. С одной стороны, в валовой национальный продукт страны включается и его часть, созданная за рубежом, но с применением факторов, находящихся в собственности данной страны и ее граждан. С другой стороны, в валовой национальный продукт страны не входит то, что произведено в данной стране с использованием факторов, принадлежащих другим странам. Соответственно, когда производство носит совместный характер, а факторы принадлежат в той или иной мере разным странам, приходится вычислять долю совместного ВНП, приходящегося на факторы данной страны. Показатель ВВП представляет общую стоимость конечного продукта, произведенного только внутри страны, с использованием как собственных, так и чужих факторов производства, то есть в ВВП не находит отражения продукт, созданный за рубежом с црименением факторов производства данной страны. Очевидно, что если фирма и граждане страны производят за рубежом конечный продукт такой же стоимости, как зарубежные фирмы и граждане производят в данной стране, то валовой национальный продукт и валовой внутренний продукт совпадают по величине. Вообще, как правило, разность между показателями ВНП и ВВП незначительна и находится в пределах одного или нескольких процентов. Наряду с таким обобщающим показателем, как валовой национальный продукт, в макроэкономике используется родственный ему показатель, именуемый «валовой национальный доход» (ВИД). Показатель ВНД характеризует тот же вновь созданный продукт, но рассматриваемый как доход. В экономической науке и в статистике применяются разные методы определения величины валового национального продукта. ВНП можно рассчитать тремя способами: 1) производственный метод или метод добавленной стоимости; 2) расчет по доходам; 3) расчет по расходам или метод конечного использования. О методе добавленной стоимости уже говорилось выше. Но так как количество производителей и производимых товаров и услуг исключительно велико, то подобный метод прямого счета связан с большими затратами времени и усилий. Тем не менее Госкомстат России использует этот метод, так как он в российских условиях наиболее надежен. В мировой практике используют основные способы определения валового национального продукта путем измерения либо совокупного дохода всех экономических агентов, либо общего объема расходов на производство товаров и услуг. ВНП можно рассчитать одновременно и через «поток дохрда», и через «сумму затрат», потому что в масштабах экономики эти величины в конечном счете одинаковы: все расходы на приобретение продуктов являются доходом для производителей этих продуктов. Метод, опирающийся на учет доходов, базируется на равенстве валового национального продукта валовому национальному доходу. Совокупный доход определяется как сумма доходов, представляющих в той или иной форме плату за использование факторов производства, производственных ресурсов, с помощью которых и посредством которых произведен конечный продукт. Можно разделить доход на составляющие его части, получаемые тремя главными субъектами экономической деятельности: государством (правительством, бюджетом), предприятиями (фирмами, предпринимателями) и домашними хозяйствами. Однако доходы перераспределяются между указанными субъектами, и непосредственное определение совокупного дохода в виде суммы этих трех составляющих затруднено. Приходится исходить из несколько иных составляющих валового национального дохода. Охарактеризуем их вкратце. Заработная плата выплачивается наемным работникам государством, предприятиями и предпринимателями и представляет самую крупную составную часть дохода. Это плата за трудовые ресурсы. Прибыль предприятий, фирм, корпораций образует доходы государства в виде налога на прибыль, доходы акционеров в виде дивидендов по акциям и часть, остающуюся в распоряжении предприятий (нераспределенная прибыль). Рентный доход (рента) — это доходы от вовлечения в производство земли, имущества, капитала, получаемые их собственниками не за счет их личной предпринимательской деятельности. Проценты по предоставленным кредитам образуют доходы собственников денежного капитала, который они дают взаймы предприятиям, предпринимателям, частным лицам. Доходы от собственности некорпоративного предпринимательского сектора представляют собой чистый доход (прибыль) мелких предпринимателей, малых частных предприятий, кооперативов, небольших товариществ. Следующие два элемента ВНП не представляют собой доходы в собственном смысле этого слова, но они входят в стоимость (цену) продукции и потому являются частью валового национального продукта. Косвенные налоги на бизнес — налог с продаж, налог на добавленную стоимость, акцизные сборы, налоги на землю и имущество, таможенные пошлины. Эти налоги переносятся производителями на потребителей путем включения их в цену товаров. Суммирование указанных составляющих позволяет определить валовой национальный продукт (доход) по методу «потока доходов». Несколько проще и доходчивей выглядит определение, расчет ВНП методом оценки и суммирования основных видов затрат. Этот подход опирается на исходное положение, согласно которому стоимость произведенного продукта равна сумме всех расходов на его создание. А сами расходы в рамках данного метода удается разделить на государственные, расходы предприятий и предпринимателей, потребительские расходы. Формула, лежащая в основе затратного подхода к определению ВНП, имеет вид: ВНП= ПЗ+ ИР+ГР+ ЧЭ, где ПЗ— затраты потребителей; ИР— инвестиционные расходы предприятий; ГР— государственные расходы; ЧЭ — чистый экспорт. Отметим, что при расчете ВНП по затратам необходимо учитывать конечные затраты в виде расходов на продукцию конечного потребления. Поэтому часто указанный метод называют также методом конечного использования. Остановимся несколько подробней на характеристике отдельных видов затрат, из которых складывается ВНП. Потребительские затраты — это личные потребительские расходы всех граждан страны, включающие расходы на предметы длительного и текущего потребления и на услуги. Данную позицию расходов именуют в целом расходами домашних хозяйств на потребительские товары и услуги, то есть на предметы конечного потребления домашних хозяйств. Здесь имеются в виду расходы на питание, одежду, жилье, товары культурно-бытового назначения и хозяйственного обихода, на все виды услуг, оказываемых за счет потребителей. Инвестиционные расходы предприятий, именуемые частными валовыми инвестициями, охватывают основные виды негосударственных капиталовложений в производство со стороны фирм и предпринимателей. Это расходы на конечную закупку машин и оборудования, на строительство, на увеличение запасов производственных ресурсов. Государственные расходы представляют собой государственные закупки товаров и услуг. В данную группу включаются расходы федеральных, республиканских, местных государственных органов по приобретению конечной продукции предприятий, на закупку ресурсов для государственных нужд и на оплату нанимаемой рабочей силы. В государственные расходы не включают трансфертные платежи, то есть пособия, субсидии и другие выплаты по линии социального страхования. Они производятся безвозмездно и не учитываются в составе ВНП. Чистый экспорт есть не что иное, как разность между экспортом и импортом. Эта разность показывает, на сколько иностранные расходы на приобретение товаров и услуг, произведенных в данной стране, превышают расходы данной страны, на приобретение товаров и услуг, произведенных в других странах. Если стоимостные объемы экспорта и импорта совпадают, то величина чистого экспорта равна нулю. Однако если страна больше экспортирует, чем импортирует, то ВНП превышает величину внутренних расходов и на мировом рынке такая страна выступает «нетто-экспортером». Если же импорт больше экспорта, то объем расходов выше ВНП, величина чистого экспорта отрицательна и страна является «нетто-импортером». Значение валового национального продукта зависит от цен, поэтому в условиях инфляции показатель ВНП может расти не за счет увеличения объема производства, а под воздействием ценового фактора. Чтобы учесть это обстоятельство при сравнении значений ВНП страны в разные годы, вводятся понятия номинального и реального валового национального продукта. Номинальный ВНП — это валовой национальный продукт, в составе которого стоимость товаров и услуг измерена в текущих рыночных ценах. В реальном ВНП стоимость товаров и услуг измеряется в постоянных ценах (ценах базисного года). Для расчета реального ВНП выбирается базисный, например, 1990 год. Затем стоимость всех товаров рассчитывается в ценах 1990 года и суммируется. Так как цены приняты постоянными, объем ВНП будет изменяться только за счет изменения объемов производства. Другими словами, нужно использовать индекс роста цен, показывающий, на сколько цены в текущем году выше цен в базисном году. Такой индекс называется дефлятором. Дефлятор ВНП — это отношение номинального ВНП к реальному. Номинальный ВНП = Реальный ВНП ´ Дефлятор ВНП. Например, реальный валовой национальный продукт США в ценах базисного 1982 года составил в 1960 году примерно 1500млрд.долл., в 1970-м- 2500, в 1980 году — свыше 3000, в 1990 году— около 4000 млрд. долл. Номинальный годовой ВНП США в начале 90-х годов превзошел рубеж в 5000 млрд. долл. В США наблюдается достаточно устойчивый рост ВНП, ежегодно он прирастает на 2-3%. Что касается нашей страны, то экономический рост в России прекратился к 1990 году, а затем начался спад, достигший в 1992-1993 годах 10-15% в год. Падение реального объема ВВП после 1994 года значительно замедлилось. В 1995 году он уменьшился на 4%, тогда как в 1994 году — на 13%. В перерасчете на душу населения в 1998 году валовой внутренний продукт в России составил примерно 2400 долл. США. Приведем в качестве иллюстрации примерный график относительного изменения реального валового национального продукта России за период с 1980 по 1996 год, приняв в качестве базисного 1989 год, в котором ВНП достигал своего максимального значения. График изображен на рис. 7.4.1. Как видно из графика, после крутого падения ВНП в период 1991-1994 годов начиная с 1995-1996 годов стали проявляться явные признаки его стабилизации. Помимо дефлятора ВНП, выражающего отношение номинального ВНП к реальному, используется другой показатель общего уровня цен — индекс потребительских цен (ИПЦ). Для его определения рассчитывается цена некоторого набора товаров и услуг, приобретаемых типичным потребителем, — так называемая потребительская корзина. ИПЦ рассчитывается путем деления цены потребительской корзины в текущем году на цену потребительской корзины в базисном году. Между показателями «дефлятор ВНП» и «индекс потребительских цен» существует три основных различия. Во-первых, в ИПЦ учитывают только цены товаров и услуг, приобретаемых потребителями, дефлятор ВНП учитывает цены всех произведенных товаров и услуг. Поэтому увеличение цен на товары, которые покупают предприятия, фирмы или государство, найдет отражение в дефляторе ВНП, но не в индексе потребительских цен. Во-вторых, в дефляторе ВНП не учитываются товары, произведенные за рубежом с помощью иностранных факторов производства. Поэтому изменение цены продукта, сделанного в Японии и продаваемого в России, отразится в ИПЦ, так как этот продукт приобретается гражданами страны, но не отразится на дефляторе ВНП. В-третьих, эти показатели отличаются способами агрегирования различных цен. ИПЦ рассчитывается для неизменного набора товаров, тогда как дефлятор ВНП определяется с учетом изменения набора товаров в соответствии с изменением состава ВНП. Несмотря на перечисленные различия, которые, конечно, важны для понимания сущности рассматриваемых показателей, на практике динамика ИПЦ очень близка к динамике дефлятора ВНП. Реальный объем ВНП связан с другим важным макроэкономическим показателем — уровнем безработицы. Объем валового национального продукта, который произведен в условиях полной занятости, называют потенциальным ВНП. Напомним, что полной занятостью (или естественным уровнем безработицы) называют отсутствие циклической безработицы и некоторый такой ее объем, который естествен и неустраним в принципе. В 90-х годах в развитых странах естественный уровень безработицы составлял приблизительно 6—7%, то есть безработные составляют 6—7% рабочей силы страны. Поскольку занятые участвуют в общественном производстве, а безработные — нет, можно предположить, что увеличение уров-

ня безработицы будет сопровождаться снижением реального объема ВНП и общество как бы «недополучит» часть ВНП. Отрицательная зависимость между уровнем безработицы и объемом ВНП получила название закона Оукена, в честь Артура Оукена — американского экономиста, который первым исследовал эту зависимость. Согласно закону Оукена превышение текущего фактического уровня безработицы на 1 % над естественным уровнем безработицы при полной занятости дополнительно увеличивает отставание реального ВНП на 2, 5% относительно потенциального ВНП страны. Например, в данном году естественный уровень безработицы — 6%, а ее фактический уровень составил 8%, то есть превысил естественный на 2%. Эти 2% в соответствии с законом Оукена надо умножить на 2, 5 (2 х 2, 5 = 5%). Значит, если в этом году реальный ВНП достиг объема в 2 трлн. долл., то 5% этой величины (100 млрд. долл.) общество «недополучило» и объем потенциального ВНП составил бы 2, 1 трлн. долл. при условии, если бы уровень безработицы был естественным. Чтобы, полнее учесть и отразить результаты экономической деятельности, показатель ВНП в мировой практике дополняется показателем «чистого экономического благосостояния», разработанным американскими экономистами В.Нордхаузом и Дж.Тобином. Многие виды деятельности, имея внерыночный характер, увеличивают экономическое благосостояние общества, но не учитываются в валовом национальном продукте. Это относится, например, к работе в домашнем хозяйстве, на приусадебном участке для нужд семьи, к досугу. В развитых странах отмечается тенденция к увеличению времени и повышению качества досуга по мере роста доходов, что равнозначно увеличению благосостояния у значительной части населения, тогда как это снижает показатель ВНП. Не находит отражения в ВНП обширный теневой сектор экономики. К нему относят все нерегламентированные и неучтенные виды экономической деятельности. Помимо тех, что наносят вред обществу (наркотики, рэкет, взятки и т.п.), некоторые элементы теневой экономики могут повышать экономическое благосостояние (скрываемые от контроля виды индивидуальной и кооперативной деятельности, например услуги по уходу за больными и детьми, репетиторство, строительство дач). Экономическое благосостояние может быть уменьшено под воздействием экологических факторов. Загрязнение окружающей среды, изменение климата и иные негативные последствия расширения производства следует также учитывать при оценке экономического благосостояния нации. Для определения чистого экономического благосостояния нужно из показателя ВНП вычесть воздействующие на благосостояние отрицательные факторы (в денежной оценке) и прибавить денежную оценку нерыночной деятельности и денежную оценку свободного времени. Совершенно ясно, что осуществить такие расчеты на практике непросто, но подобные попытки тем не менее предпринимаются. Например, американские ученые предлагают учитывать рост валового внутреннего продукта по-новому, на основе 20 показателей. Многие из них оценивают истощение природных ресурсов и расходы, связанные с загрязнением окружающей среды, преступностью и развалом семей. В доходных статьях предусмотрены, в частности, такие показатели, как стоимость домашней работы и добровольного труда. В ряду макроэкономических показателей видное место занимает национальный доход. Это совокупный «чистый» годовой доход в экономике страны, приносимый всеми факторами производства, то есть сумма заработной платы, прибыли, процента и ренты. Национальный доход можно определить так же, как стоимость в рыночных ценах вновь созданного за год экономического продукта. Возникает естественный вопрос: «Чем отличается национальный доход от валового национального продукта и равного ему валового национального дохода? » Чтобы перейти от валового национального продукта к национальному доходу, надо выполнить две операции вычитания. Во-первых, из ВНП следует исключить амортизационные отчисления, так как они представляют собой элемент издержек производства, подлежащий возмещению, и тем самым не могут быть отнесены к чистому доходу. Валовой национальный продукт за вычетом амортизационных отчислений на восстановление износа основных средств производства — это и есть чистый национальный продукт (ЧНП). Во-вторых, чтобы перейти от ВНП к национальному доходу, надо вычесть из него также косвенные налоги, прежде всего налоги на продажу, изымаемые в государственный бюджет (налог на добавленную стоимость, акцизные сборы). В случае если производимый товар дотируется государством, то есть часть его рыночной цены компенсируется из средств государственного бюджета, следует, наоборот, добавлять сумму государственных субсидий к ВНП. Иногда вводится понятие чистых косвенных налогов. Это косвенные налоги, уменьшенные на величину государственных субсидий. Тогда национальный доход вычисляется как чистый национальный продукт минус чистые косвенные налоги. Национальный доход обычно составляет 70—80% валового национального продукта. Принято различать произведенный и использованный национальный доход. Произведенный национальный доход представляет собой весь объем вновь созданной стоимости товаров и услуг. Если из него вычесть потери от стихийных бедствий, ущербы при хранении и т.п., а также внешнеторговое сальдо, то получим использованный национальный доход. Если провести ряд корректировок, то можно перейти от национального дохода к личному доходу и личному располагаемому доходу. Во-первых, из национального дохода надо вычесть нераспределенные прибыли корпораций и ту часть прибыли, которую они направляют на уплату налогов государству, а также перечисляемые государству взносы на социальное страхование. Во-вторых, к величине национального дохода нужно прибавить сумму трансфертных платежей отдельным категориям граждан. Если из полученного таким образом личного дохода вычесть налоги на личный доход, то получим величину личного располагаемого дохода. Все, что вновь создается, производится в экономике страны в течение одного года и измеряется таким экономическим показателем, как национальный доход, можно разделить на две части — потребление и накопление. Накопление обеспечивает развитие производства, это средства, которые необходимо затратить, чтобы обеспечить возможность потребления в будущие периоды. В каждой семье, как и в государстве, часть денег тратится на текущее потребление, а часть откладывается, накапливается для использования в будущем, на крупные покупки и расходы будущих периодов. Примерно таким же образом действует и государство, используя часть национального дохода на текущее потребление, а часть- на капиталовложения, инвестиции в строящиеся объекты, в научно-технический прогресс. Обычно примерно 80% произведенного национального дохода используется на потребление, а 20% — на накопление. Однако в зависимости от экономической ситуации и стратегии соотношение между накоплением и потреблением может изменяться. В периоды кризисных ситуаций, под давлением общественного мнения, требований популистов, правительства зачастую идут на увеличение текущего потребления за счет сокращения накопления. Увы, за такую экономическую политику придется расплачиваться будущим.поколениям. Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 676; Нарушение авторского права страницы