|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Микроэкономические показатели производства. Издержки производства

Рассмотрим теперь производство не в глобальных масштабах, охватывающих всю страну, а на предприятии, занятом выпуском одного или нескольких видов продукции, товаров, работ, услуг. Экономические показатели производственной деятельности отдельного предприятия, фирмы, включая и производственно-предпринимательскую деятельность, имеют много общего с макроэкономическими показателями, но не воспроизводят их однозначным образом. Синтетические микроэкономические показатели национального масштаба не являются обобщающими показателями, они не отражают результаты взаимодействия производственных процессов на многих предприятиях. Более того, они в меньшей степени аккумулируют результаты причастности государства и домашних хозяйств к производству и потреблению произведенного продукта. С другой стороны, микроэкономические показатели как более конкретные и предметные, привязанные к определенным видам продукции, товаров, работ, услуг, позволяют полнее и глубже учесть отдельные элементы затрат на производство экономического продукта. На микроуровне приобретают большую представительность показатели производства в натуральном выражении, что не исключает, однако, широкого применения стоимостных показателей. Итак, для предприятий важной характеристикой их производственной деятельности служит прежде всего объем производства конкретного вида экономического продукта в натуральном выражении (в физических единицах измерения) в течение определенного периода (года, квартала, месяца, недели, суток). Соответствующие показатели именуют годовым, квартальным, месячным, недельным, суточным выпуском. Более универсален показатель валового дохода предприятия, представляющий собой суммарную стоимость конечной продукции, произведенной предприятием за определенный период, выраженную в реальных рыночных ценах. Отметим, что, используя понятие «валовой доход» в указанном смысле, мы считаем его идентичным понятию «валовой продукт», полагая, что произведенный для получения дохода продукт реализуется по рыночной цене и приносит доход в денежной форме. В советской экономической практике применялось несколько объёмных показателей производственной деятельности предприятия. Общий объем производства в денежном выражении, включая незавершенное производство, получил название валовой продукции. Завершенную в производстве и отгруженную потребителю продукцию называли товарной, а оплаченную продукцию — реализованной. Объем продаж произведенной предприятием продукции принято также именовать выручкой. Валовой доход (реализованная продукция, выручка) рассчитывают путем умножения объема продукции в физическом измерении на среднюю цену физической единицы. Если предприятие производит несколько видов продукции, то валовой доход определяется суммированием стоимости всех производимых и продаваемых продуктов. В числе показателей производственной деятельности предприятий доминирующее место занимают издержки производства. К издержкам производства относят затраты, расходы на применяемые факторы производства, используемые производственные ресурсы. Это стоимость природных ресурсов, средств производства, трудовых ресурсов, информационных ресурсов, использованных в процессе производства продукции. Иногда наряду с собственно производственными затратами к издержкам относят и затраты, связанные с продажей произведенной продукции. В этом случае следует говорить о суммарных издержках производства и обращения. При определении издержек предприятия целесообразно разделять их на постоянные и переменные. К постоянным относят издержки, не зависящие или не существенно зависящие от объема производства. Это расходы ресурсов, имеющие место постоянно независимо от того, сколько продукции производит в данный период фирма. Так, затраты на содержание помещений, на оплату штатного управленческого и обслуживающего персонала, амортизационные отчисления, компенсирующие износ оборудования, выплата процентов по привлеченным кредитам обычно.не связаны непосредственным образом с количеством производимой продукции и относятся к постоянным издержкам. В действительности те издержки, которые принято считать постоянными, не реагирующими на изменение объема производства, в какой-то степени все же связаны с величиной выпуска продукции. Поэтому корректнее считать их условно постоянными. Переменные издержки напрямую связаны с объемом производства, они в той или иной степени пропорциональны выпуску продукции. Это те виды производственных расходов, которые обусловлены необходимостью возмещения ресурсов, непосредственно затрачиваемых на создание каждой единицы продукции. К переменным издержкам относят расходы на материалы, сырье, энергию, комплектующие изделия, на заработную плату производственного персонала, начисляемую в зависимости от объема производства (сдельную оплату труда), на транспортировку продукции. Общие, совокупные издержки производства, представляющие сумму постоянных и переменных, называют валовыми. Примерная динамика постоянных, переменных и совокупных издержек в зависимости от объемов производства изображена на рис. 7.5.1. В первом приближении переменные издержки считают пропорциональными объему производства, поэтому в ряде книг по экономике графики переменных и совокупных (валовых) издержек изображаются в виде прямых линий. В действительности это не совсем так. По мере увеличения выпуска вначале прирост издержек на единицу увеличения объема (предельные переменные издержки) уменьшается за счет благоприятного влияния эффекта масштаба. Кривая издержек отклоняется от прямой вниз. Но затем начинает сказываться ограниченность ресурсов, необходимых для дальнейшего увеличения выпуска, затраты на них растут быстрее, чем объем производства. Кривая издержек отклоняется от прямой вверх. Последний эффект упоминался в главе 4 этой книги, когда шла речь о законе убывающей доходности (отдачи). Отметим еще раз некоторую условность отнесения издержек к постоянным и переменным и самого названия «постоянные издержки». Во-первых, постоянные издержки в определенной 'мере все же зависят от объема производства, особенно в долговременном периоде. Более того, если значительно увеличивать объем производства, пытаясь сохранить неизменными постоянные издержки, то увеличиваются переменные, так как в этом случае возникают диспропорции, приводящие к росту и переменных и общих, валовых издержек на производство единицы продукции (вступает в действие закон возрастающих предельных затрат). Так что постоянные затраты поневоле становятся переменными. В микроэкономике принято различать фактические (бухгалтерские) и вмененные издержки производства. К фактическим относят реальные, зафиксированные в бухгалтерской документации и отчетности издержки, расходы. Вмененные (экономические) издержки представляют собой затраты, не учтенные в бухгалтерской отчетности, в том числе упущенные возможности. О вмененных издержках уже упоминалось выше, в главе 4 этой книги, при изложении закона возрастающих вмененных издержек. Однако там эти издержки рассматривались в основном как альтернативные, обусловленные заменой выпуска одного вида продукции другим видом. В данном же случае имеются в виду либо понесенные предпринимателем расходы, не включенные в бухгалтерскую калькуляцию затрат, либо упущенная возможность лучшего использования фирмой своих ресурсов, что позволило бы снизить затраты, избежать дополнительных издержек, достичь экономии. Существует различие между издержками производства в краткосрочный и в долгосрочный период времени. Краткосрочные издержки обусловлены в основном расходами на сырье, материалы, энергию, заработную плату, ремонт оборудования. Издержки долгосрочного периода связаны с заменой, обновлением факторов производства. Фирме приходится строить здания, приобретать новое оборудование, обучать персонал, чтобы в будущем обеспечить высокий технический уровень производства, качество и конкурентоспособность выпускаемой продукции. При расчете издержек краткосрочного периода необходимо проводить водораздел между средними и предельными издержками производства. Средние издержки представляют собой средние по всему объему выпускаемой продукции затраты на единицу выпускаемой продукции, определяемые путем деления всей суммы затрат на объем выпуска.

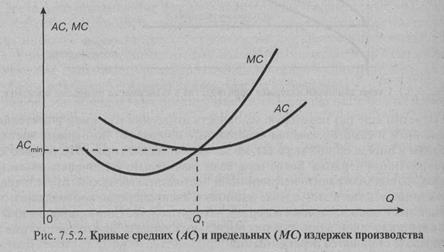

Предельные (маржинальные) издержки представляют собой прирост издержек производства при увеличении объема выпуска на одну дополнительную единицу продукции. Средние и предельные издержки производства в общем случае не равны друг другу, что видно из приводимого примерного графика изменения средних валовых издер- жекЛС и предельных издержек МС в зависимости от объема выпуска Q (рис. 7.5.2).

Как видно из графика, совпадение средних валовых и предельных издержек наблюдается только в точке, которой соответствует минимум средних издержек. Заметим также, что величина предельных издержек МС обычно более чувствительна к изменению объема производства в сравнении со средними издержками АС. Приводимые на рис. 7.5.2 кривые имеют много общего с рассмотренным в главе 4 графиком предельной и средней отдачи, представляя по существу его зеркальное отображение. В советской и постсоветской российской экономической практике валовые издержки известны под названием «себестоимость», то есть собственные затраты производителя, стоимость продукции для самого себя. Говоря об издержках и о себестоимости, необходимо различать их значение для всего объема продукции, выпускаемой предприятием за определенный период, и в расчете на единицу этой продукции. Более представительны для оценки деятельности предприятия издержки (себестоимость) в расчете на единицу производимой продукции. Так что когда говорят «себестоимость производства автомобиля», то обычно имеют в виду затраты на производство одного автомобиля. Издержки производства исчисляют в денежном выражении. При расчете и учете издержек производства их принято делить на виды в зависимости от природы и предназначения расходов. Материальные затраты включают прежде всего расходы производителя на сырье, материалы, энергию, полуфабрикаты, комплектующие и другие покупные изделия. Часто к материальным относят и другие, так называемые приравненные к ним затраты. Заработная плата представляет собой затраты на оплату труда основного и вспомогательного персонала, включая все начисления на заработную плату и связанные с ней отчисления в разнообразные фонды (страховые, пенсионные и др.). Амортизация основных средств — обязательные, включаемые в себестоимость отчисления на реновацию (восстановление) износа основных фондов, компенсацию их физического и морального старения. Дополнительные (накладные) расходы, представляющие собой затраты, не связанные непосредственно с процессом производства, но необходимые для его поддержания. Это расходы на обучение, командировки, оплату услуг сторонних организаций и многое другое. Отнесение издержек производства и обращения к той или иной позиции в известной степени условно и потому регулируется всякого рода инструкциями финансовых органов. Однако опытный бухгалтер всегда находит возможность отнести любые затраты к той или иной графе издержек. При этом зачастую в издержки производства данного вида продукции попадают затраты, не связанные ни с ее производством, ни с обращением. Делается это не только для «списания» расходов на производство, но и для «занижения» прибыли, которая в отличие от производственных издержек облагается налогом на прибыль. Валовая прибыль — важнейший показатель хозяйственной деятельности предприятий. Прибыль — это дополнительный доход, не связанный непосредственным образом с платой за использование определенного производственного фактора, скажем, труда, капитала, природных ресурсов. Иногда говорят и пицгут, что прибыль есть плата покупателя товара за предпринимательский фактор, то есть за предпринимательскую деятельность производителя и продавца товаров, дополняющую его собственно производственную и торговую деятельность. Так что если. издержки производства, входящие в валовой доход, есть плата покупателя за трудовые и материальные затраты производителя, то прибыль как часть этого дохода компенсирует расход предпринимательской энергии на производство и реализацию продукции. Корректнее считать, что часть прибыли, именуемая нормальной прибылью, есть возмещение затрат факторов, принадлежащих самому предпринимателю, компенсация его «утерянных возможностей». А остальная часть — это уже дополнительный доход, приносимый производством и продажей. Впрочем, для производственников и продавцов все эти премудрости не имеют значения, им важно, что продукт производства можно продать по цене, превышающей собственные издержки, затраты. Так вот, разность между ценой продажи товара и его себестоимостью и есть валовая прибыль. Относительную прибыль называют рентабельностью. Рентабельность исчисляется как отношение валовой прибыли к издержкам производства. В отдельных случаях рентабельность определяют как отношение валовой прибыли к стоимости основных средств, с использованием которых произведена продукция, дающая прибыль. Допустимо определять рентабельность и как отношение прибыли к цене продажи (к валовому доходу). Кроме валовой прибыли известен показатель чистой прибыли, которая равна валовой за вычетом налога на прибыль. Чистую прибыль принято также называть прибылью, остающейся в распоряжении предприятия (остаточной). Прибыль, получаемую за счет использования земель в сельскохозяйственном производстве, как уже упоминалось, называют рентой. Наука. Техника. Технология Определяющим фактором производства является труд. А труд, как понятно из предыдущего изложения, характеризуется тем, что люди сначала создают образцы, проекты, модели вещей, а затем уже сами вещи. Так что производству продукта предшествует его проектирование, конструирование. Со своей стороны ни проект, ни конструкцию невозможно разработать без знаний, которые дает людям и производству наука. Так что научные исследования и разработки зримыми и незримыми нитями вплетены в ткань производства. Характеризуя производство, необходимо концентрировать внимание не только на видах производимого продукта и объемах производства, но и на технических средствах и технологических способах производства, от которых определяющим образом зависят качество производимой продукции, издержки производства, производительность труда. Под техникой и техническими средствами в экономике понимаются применяемые в производстве машины, оборудование, приборы, инструменты, обладающие определенными техническими характеристиками: весом, габаритами, скоростью, грузоподъемностью, производительностью, расходом топлива и энергии. Эти характеристики называют техническими параметрами. Технические средства являются важнейшей частью основных средств предприятий и должны быть тем самым отнесены к определяющему фактору производства. Технология производства — это способы обработки, преобразования материалов и полуфабрикатов, используемых в производстве и при сборке готовых изделий. В производстве широко используются разнообразные виды технологических процессов, включая, например, механическую, термическую, химическую, электро-химическую обработку, сварку, сборочные технологии. В лесной, деревообрабатывающей, легкой, строительной индустрии распространен синтетический тип технологии. Он основан на переработке базового сырья и материалов и выпуске разнообразного спектра готовой продукции. Машиностроительные отрасли — станкостроение, приборостроение, автомобильная промышленность и т.д. — сфера прямой технологии. В данном случае формируются взаимосвязанные цепочки из звеньев от начала и до конца производственного процесса. Значительную роль в современном производстве играет механизация и автоматизация технологических процессов и управления ими с использованием компьютерной техники. Распространение компьютерной техники и адекватной технологии оказало колоссальное воздействие на производство и методы его организации. Для обозначения новаторского, не эволюционного, то есть принципиально отличающегося от предшествующего, направления технического развития характера этой технологии с начала 80-х годов ее принято обозначать термином «новая технология». Ее сердцевину составляют три элемента: компьютеры, коммуникации, организация (как элемент управления). Аналогично функциям человеческого организма, где компьютеры — это мозг, коммуникации — нервная система, контроль — органы движения, взаимодействие этих систем обеспечивает «жизнедеятельность» в промышленном производстве, в содержании труда и в его разделении. Управляющее устройство, все чаще становясь компонентом современной машины, позволяет выполнять производственные операции и без непосредственного участия рабочего. Человек как бы выходит из производственного процесса, становится рядом с ним и над ним. Имеется в виду не просто вытеснение живого труда техникой. Изменяется роль человека как субъекта производства, она становится более творческой (разработка самой техники, технологии, конструкционных материалов), большее значение приобретают контрольные функции за общим ходом автоматизированного производства (работы по монтажу и наладке машин, дежурства у пультов управления технологическими процессами). Изменяющееся положение человека в производственной системе выдвигает и новые критерии оценки рабочей силы. Если на заре индустриальной эры наиболее «видными» фигурами на производстве были инженер и рабочий-станочник, то в наше время — конструкторы, разработчики, наладчики оборудования, технологи, программисты. При этом квалификация как таковая, то есть узкопрофессиональные умения и навыки, перестает быть определяющим критерием оценки рабочей силы. Им становится общая подготовка, измеряемая обычно совокупной продолжительностью образования (в передовых странах — 15-18 лет), в котором профессиональное обучение — лишь один из важных этапов. Техника и технология оказывают взаимное влияние друг на друга, они самым тесным образом взаимосвязаны. Чтобы применить определенную технологию, нужна соответствующая ей техника, именуемая технологическим оборудованием. Как уже упоминалось, техника и технология совершенствуются на основе научных результатов. Именно наукой генерируются импульсы к всестороннему совершенствованию производственного аппарата, недаром производство все чаще характеризуют как «технологические цехи науки». Достижения естественных и точных наук, физики, химии, биологии, математики в виде новых знаний проникают в технические науки, в инженерное дело, преобразуя производство, инициируя технико-технологический процесс. Интересно отметить, что изобретатели часто создавали такие вещи, которым приходилось много лет дожидаться признания своей практической ценности. Вначале казались никому не нужными такие изобретения, как аэроплан, УКВ-радио, телевидение, ксерокопирование. Изобретателю ксерокса Честеру Карлтону понадобилось шесть лет на то, чтобы заинтересовать одну из компаний своим изобретением, а первый аппарат появился в продаже почти двадцать лет спустя. Телефакс изобрели более тридцати лет назад, но предметом первой необходимости он стал только в наше время. Эти примеры иллюстрируют взаимозависимость производства и потребления, а также то, что, какими бы далекими от повседневных нужд ни представлялись изобретательство и творческий поиск в науке, именно они становятся источником индустриального могущества и прогресса. На протяжении всей человеческой истории можно выделить «базисные» нововведения, то есть такие нововведения, которые качественно изменяют или могут изменять содержание различных видов деятельности в обществе. К подобным фундаментальным открытиям относят, например, паровую машину, двигатель внутреннего сгорания, интегральные схемы. На сегодняшний день именно электроника и основанные на ней технологии, а также компьютерные и информационные технологии являются базисными нововведениями. На их основе преобразуется весь технологический способ и процессы производства, то есть средства производства, труд, формы организации и управления. Для технических нововведений, именуемых инновациями, характерна определенная последовательность стадий их зарождения, развития, существования и отмирания. Каждая техническая новинка, относящаяся в первую очередь к средствам производства, имеет достаточно типичную жизненную историю, именуемую жизненным циклом. Прежде всего возникает новая техническая идея в виде изобретения или даже открытия. Для того чтобы идея, замысел обратились в реальность, надо пройти длительный путь. Необходимо провести научные исследования с целью лабораторной, экспериментальной проверки идеи, ее научного подкрепления. Если наука подтверждает плодотворность и практическую воплотимость технической идеи, начинается проектирование образцов новой техники, переходящее в конструирование их элементов и разработку технологии производства. При наличии готового образца изделия либо его узла проводится опытная отработка конструкции и технологии изготовления нового вида техники. Часто встречающейся аббревиатурой НИОКР обозначаются научно-исследовательские и опытно-конструкторские разработки. Затем начинается их экспериментальное опытное производство, переходящее в серийное или, при необходимости в массовое. Новые виды материалов, машин, оборудования, потребительских товаров получают в итоге широкое практическое применение, используются многочисленными потребителями. Через некоторое время происходит моральное старение теряющей свою новизну техники. Возникает новая идея, постепенно вытесняющая устаревающую. Производство продукта, еще недавно относившегося к классу, новой техники, сокращается и постепенно сходит «на нет», тогда как очередной новый продукт переживает полосу своего расцвета. Жизненный цикл старой идеи завершается, а новой — начинается. Таким образом, каждый объект новой техники проходит стадии состояний: «идея — научное исследование — проектирование — техническое освоение — производство — применение — старение — вытеснение», в итоге чего объекты одного вида сменяют объекты другого вида. Время прохождения этих стадий связано с динамикой развития конкретного продукта и обычно занимает период от нескольких месяцев до нескольких лет. Отметим, что смена поколений самой передовой техники производственного назначения, а также относящейся к предметам потребления происходит наиболее ускоренно. Динамика жизненного цикла сменяющих друг друга технических нововведений иллюстрируется графиком (см. рис. 7.6.1).

В изображенном на рис. 7.6.1 графике жизненного цикла принято выделять три фазы. Первая из них (I) соответствует инновации продукта, его разработке и представлению на рынке, вторая (II) представляет инновацию производственного процесса, его совершенствование, снижение издержек при одновременном росте объема рыночных продаж. Третья фаза (III) характеризуется устоявшимся производственным процессом, постепенным насыщением рынка, моральным старением продукта, ведущим к снижению его выпуска. Пунктиром на графике показаны возникающие новые циклы, сменяющие старые. Проникновение и продвижение научных достижений в технику и технологию, преобразование на их основе производственных процессов, освоение производства новых видов материалов, энергии, машин, товаров, услуг называют научно-техническим прогрессом. Как следует из этого определения, научно-технический прогресс - очень емкое понятие, охватывающее рационализаторские предложения, изобретения, открытия, проектные, экспериментальные, конструкторские, технологические разработки, опытное производство, выпуск и использование новых видов продукции. В истории человечества прослеживаются взаимосвязанные, циклические по форме связи между наукой, технологией, обществом. Начало одному циклу дает огромный прорыв в области научных знаний. Под его воздействием формируются новые технологии, в свою очередь влияющие на всю жизнь общества и на его социальные трансформации. Другой цикл возникает из потребностей общества и характеризуется встречным движением. Острая потребность в новой технологии со временем реализуется через какое-либо техническое новшество, что стимулирует дальнейшую научную эволюцию. Развитие науки и техники происходит неравномерно. После первой промышленной революции конца XVIII века — начала XIX века наступил относительно спокойный период, сменившийся новым гигантским ускорением во второй половине XIX века из-за переворота в естествознании. Примерно с середины текущего столетия появились признаки третьей промышленной революции, которую связывают с огромным потенциалом новых технологий. Только при использовании электроники технологически возможны такие режимы производства, которые превосходят сенсорные возможности человека, например при использовании высоких температур, радиации, в условиях токсичной агрессивной среды и т.п. Увеличиваются гибкость производства и возможности контроля за его ходом. Государства, предприятия, предприниматели, заинтересованные в инновациях, вкладывают в них значительный капитал. Такие капиталовложения именуются инвестициями в инновации. Научно-технический прогресс — основа и предпосылка прогресса экономического, производственного. В первую очередь от него зависит эффективность производства. Затраты труда на единицу выпускаемой продукции, то есть производительность труда, тесным образом связаны с применением прогрессивного оборудования, механизацией и автоматизацией производства, научной организацией трудового процесса. Расход материалов на единицу продукции, иначе говоря, материалоемкость будет тем меньше, чем совершеннее технология. Наконец, производительность оборудования, основных средств производства может быть повышена путем применения более прогрессивных машин и механизмов. А так как эффективность производства тем выше, чем меньше труда, рабочего времени, материалов, энергии, словом, всех видов производственных ресурсов затрачивается на выпуск единицы продукции, то научно-технический прогресс и есть главный рычаг роста эффективности. С другой стороны, достижение высокого качества продукции, ее соответствие современным вкусам, запросам, требованиям потребителя, а также стандартам качества во многом зависят от технико-технологического прогресса. Именно передовые технологии обусловили смещение к качественным параметрам товарной продукции и ее дифференциации, то есть необходимому разнообразию. Без применения оборудования и технологии, отвечающих последнему слову науки и техники, не достичь и высокого качества производимых товаров. Из сказанного следует, что там, где качество и эффективность производства и производимой продукции важны для производителей и потребителей, стремление к научно-техническому прогрессу неизбежно. Чаще всего такие условия наблюдаются в рыночной, конкурентной экономике, где производитель, не уважающий прогресс в технике и технологии, может просто потерять место на рынке, а заодно и потребителя. Если же в экономике нет конкуренции между производителями, любой товар находит спрос и даже дефицитен, интерес к техническому прогрессу резко падает. Действительно, зачем нужны технический прогресс и повышение качества, когда на дефицитном рынке легко сбывается любая продукция. Современное наукоемкое производство предъявляет и новые требования к составу и качеству рабочей силы. Образованный, обладающий высоким уровнем компетентности персонал становится стратегически важным фактором конкурентной борьбы производителей. Говоря о достоинствах научно-технического прогресса, следует видеть и сопутствующие ему проблемы. Такой прогресс очень дорог, связан с затратой огромных средств на содержание научных, проектных, конструкторских, технологических организаций, опытного производства, испытательных центров, полигонов. Но, что еще хуже, весьма часто научно-технический прогресс губительно влияет на окружающую среду, природу. Эффективные в производственном смысле машины и технологии способны загрязнять среду вредными выбросами, отходами, губительно воздействующими на естественную природу. Поэтому требуются существенные затраты на восстановление среды обитания, проведение природоохранных мероприятий. Вот почему внедрение новой техники оказывается весьма дорогостоящим. Популярное:

|

Последнее изменение этой страницы: 2016-07-14; Просмотров: 1005; Нарушение авторского права страницы