|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели балансовой структуры

Баланс (фр. balance — буквально весы, равновесие) — это особая форма сопоставления структуры одной и той же величины признака, характеризуемой с двух разных сторон или в двух различных аспектах. Например, наиболее известный читателям бухгалтерский баланс — это характеристика структуры средств предприятия, банка, фирмы, с одной стороны (пассив), — по источникам этих средств, с другой стороны (актив), — по вещественной форме. Бухгалтерский баланс на определенную дату — пример статического баланса. Динамические балансы отражают движение изучаемых натуральных, стоимостных или информационных объектов за некоторый период. В наиболее общей форме динамический баланс состоит из четырех составляющих: запас на начало периода, приход за период, расход за период, запас на конец периода. Запас на начало + приход = расход + запас на конец периода. Для аналитических целей каждая из четырех составляющих делится по различным классификационным признакам на части, группы или подгруппы. Каждая из «сторон», или «половинок», динамического баланса состоит из двух разнокачественных уровней: запас — это моментный уровень, не зависящий от длительности интервала времени, отражаемого в балансе, а приход и расход, часто называемые потоками, это интервальные показатели, зависящие, как показано в гл. 10, от длительности интервала времени. В случае равномерного во времени процесса потоки пропорциональны величине интервала времени. Поэтому соотношение между запасами и потоками зависит от этого интервала, и, в пределе, при интервале, стремящемся к нулю, отношение запаса к потоку стремится к бесконечности, а при интервале, стремящемся к бесконечности, отношение запаса к потоку стремится к нулю. Данное свойство непременно должно учитываться при анализе балансовых структур.

Но при заданной величине интервала времени, например, равной одному году, отношение запаса к потоку является очень существенным структурным показателем, характеризующим изучаемый объект. Если запас значительно превышает величину потока за год, объект можно условно назвать консервативным. Таковы, как правило, основные фонды предприятия. Их поступление за год и выбытие за год обычно не достигают и 50% запаса, т.е. наличия на 1 января, или среднегодового. Напротив, если поток за год существенно превышает запас, объект можно условно назвать мобильным. Таковы оборотные средства предприятий, товары в розничной торговле, денежные средства большей части населения. Остановимся на показателях соотношения между запасом и потоком. Примем такой вариант, когда показателем запаса считается его среднегодовой уровень (средняя из величин запаса на начало и конец года или точнее — хронологическая средняя из данных на начало каждого месяца или квартала, как показано в гл. 12), а величиной потока будем считать меньшую из величин входящего потока (поступление) и исходящего потока (выбытие). Это допущение позволяет отделить поток, проходящий через объект, от прироста или уменьшения запаса за год.

Пример. Пусть начальный запас данного материала составил 2000 ед., приход за год — 5000 ед., выбытие — 4500 ед., конечный запас — 2500 ед. Тогда среднегодовой запас составит 2250 ед., поток — 4500 ед. Отношение потока к среднегодовому запасу равно двум. Эту величину обычно интерпретируют как число оборотов данного материала за год, т.е. величина имеет единицу измерения «год в минус первой степени», что и вытекает из отношения:

Если предположить, что поток был в течение года равномерным, то за квартал он составит 1125 ед., тогда средний запас за I квартал составит:

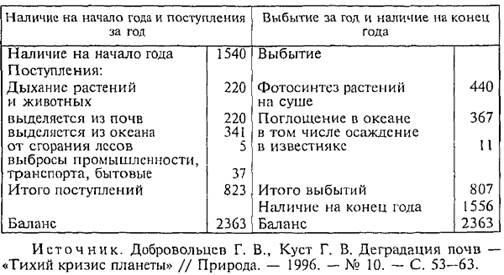

Конечно, изучение структуры динамического баланса не ограничивается приведенными общими показателями. Значительный интерес представляет изучение структуры входящего и исходящего потоков, например долей импорта и собственного производства в приходе товара, реализации и потерь в исходящем потоке товаров и других отношений. Поскольку они выражаются обычными долями, нет необходимости рассматривать методику их определения. Одним из важнейших следствий деятельности человечества на планете Земля в настоящее время является возрастание содержания в атмосфере окиси углерода. В результате увеличивается «парниковый эффект» атмосферы, повышается сред- Таблица 14.2 Годовой баланс СО2 в атмосфере Земли, млрд т

няя температура воздуха, что может привести к очень серьезным и неблагоприятным для человечества последствиям. Рассмотрим структуру динамического баланса содержания углекислого газа в атмосфере (табл. 14.2). Отношение «потока» — величины выбытия к среднегодовому запасу составляет 0, 521, что характеризует систему как весьма мобильную. Доля антропогенных выбросов в поступлении С02 невелика, только 4, 5%. Однако быстрый рост антропогенных выбросов в поступлении С02 в XIX в. и особенно в XX в. привел к превышению его выбытия. При сохранении выбросов на нынешнем уровне запас содержания С02 в атмосфере возрастает примерно на 1% в год, что ведет к удвоению доли С02 среди всех компонентов атмосферы за столетие и резкому возрастанию «парникового эффекта», так как именно молекулы С02 (а также метана) задерживают уходящее с поверхности Земли низкочастотное тепловое излучение. Таким образом, казалось бы небольшое нарушение структуры баланса за достаточно длительное время может привести к очень крупным изменениям системы. Перейдем к специфическим показателям, характеризующим структурные соотношения между различными сторонами бухгалтерского баланса.

Пример. Рассмотрим баланс без подробного состава статей акционерного коммерческого банка «Автобанк» (табл. 14.3). В анализе структуры баланса применяются, кроме долей отдельных статей в итоге валюты баланса, еще и такие относительные показатели, которые измеряют отношения между статьями актива и статьями пассива. К структурным характеристикам (долям), выражающим существенные характеристики банка, относится, например, доля собственных средств в итоге пассива. Так, на 01.01.1998 г. доля собственных источников средств «Автобанка» составила: 1886: 9570 = = 19, 71%, а на 01.01.2000 г. - 1356: 11952 - 11, 85%. Значительное уменьшение доли собственных средств банка на 7, 85 пункта, или на 39, 9%, означает ухудшение устойчивости банка, произошедшее после финансового кризиса 1998 г. Примером второго рода показателей структуры баланса может служить отношение суммы средств, которыми банк может располагать, к сумме обязательств, которые могут быть предъявлены клиентами (вкладчиками) к оплате. Эти показатели называют показателями ликвидности. Показатель «быстрая ликвидность» может быть получен (при той степени подробности статей, какая имеется в табл. 14.3) как отношение статьи 1 актива к статьям 5 и 6 пассива. На 01.01.1998 г. этот показатель составил: 1372: 5923 = 0, 232, или 23, 2%. Конечно, вряд ли все клиенты одновременно предъявят требования к оплате, поэтому в спокойной обстановке показатель «быстрая ликвидность» можно считать достаточным. Но в случае банковского кризиса, паники среди вкладчиков этот показатель явно недостаточен. На 01.01.2000 г. показатель «быстрая ликвидность» составил: 970: 6231 = 0, 1557, или 15, 57%, что значительно хуже предыдущего значения.

Общий показатель покрытия обязательств есть отношение всех активов, кроме неликвидных (основных средств и прочих активов), ко всем обязательствам. На 01.01.2000 г. этот показатель, вычисленный на основе долей, составил: (100% -2, 89% - 2, 34%): 88, 15% = 1, 075, или 107, 5%. Это означает, что в долгосрочном периоде банк в состоянии расплатиться с кредиторами, если его должники вернут банку долги. Нормальная деятельность банка (предприятия) требует, чтобы величина общего коэффициента покрытия обязательств превышала 1, а лучше, если она имеет значение от 1, 5 до 2, 0.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 565; Нарушение авторского права страницы

При указанных выше единицах измерения прямого и обратного показателей их произведение равно единице. В нашем примере при двух оборотах в год средства можно считать умеренно мобильными.

При указанных выше единицах измерения прямого и обратного показателей их произведение равно единице. В нашем примере при двух оборотах в год средства можно считать умеренно мобильными.

607

607