|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Мошеннические действия сотрудников банка с использованием системы электронного платежа способом внедрения в компьютерные программы.

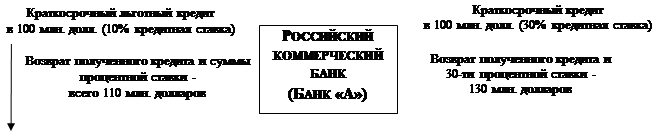

Подготовительный этап состоит в следующих действиях: а) создание преступной группы из числа сотрудников банка, которую обычно возглавляет программист; б) изучение клиентов банка и выбор будущих жертв мошеннических действий (интенсивные и крупные перечисления, запутанность бухгалтерского и банковского учета, использование клирингового метода расчетов и т.д.); в) внесение изменений в компьютерные программы, обслуживающие клиентские банковские операции (открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению клиентов); г) открытие счета накопления похищенных средств клиентов в постороннем коммерческом банке. Этап непосредственного хищения а) расчленение денежных средств, перечисленных на счета клиентов на основную (значительную) часть, которая зачисляется на банковский счет клиента и весьма незначительную часть, которая подлежит хищению и зачисляется на счет накопления похищенных средств клиентов; б) снятие денежных средств, аккумулированных на счете накопления и их присвоение мошенниками. Этап сокрытия преступления а) восстановление прежней (легальной) компьютерной программы; б) запуск вируса для стирания разоблачающей мошенников компьютерной информации; в) ликвидация мошеннического счета накопления похищенных денежных средств. Разновидностью этого способа мошеннических действий является использование системы электронного платежа «хакерами» (лицами, совершающими неправомерный доступ к компьютерной информации), которые направляют запросы (требования) на снятие денег и перечисления их на счета преступников. Однако если в первом варианте мошенники стремятся скрыть информацию о самом событии преступления, то во втором варианте мошенничества хакеры запускают вирус для стирания информации о лицах, направляющих запросы для снятия денег. Мошеннические действия по хищению денежных средств способом создания разницы в процентных ставках при выделении краткосрочных кредитов. Данный способ хищения, как правило, традиционно состоит из трех этапов. Подготовительный этап. Исполнительный директор (управляющий, менеджер) коммерческим банком, не являющийся его акционером, по предварительному сговору, иногда с российскими, но чаще всего с зарубежными сообщниками открывают за границей (обычно в оффшорной зоне) по поддельным документам или же на подставных лиц фиктивные фирмы. В соответствии с предварительным преступным сговором управляющий российским коммерческим банком («А») предоставляет зарубежной фирме «Б» краткосрочный льготный кредит (допустим в 100 млн. долларов) с 10% кредитной ставкой. В свою очередь фирма «Б» предоставляет другой зарубежной фирме «В» точно такой же кредит на ту же сумму и с той же 10% кредитной ставкой. После этого фирма «В» предоставляет российскому коммерческому банку («А») такой же кредит в 100 млн. долларов, но уже с 30% кредитной ставкой. Этап непосредственного хищения. После истечения срока, на который были предоставлены все три кредита, происходят следующие финансово-банковские операции: а) фирма «Б» возвращает российскому коммерческому банку «А» сумму кредита - 100 млн. долларов и процентную ставку - 10 млн. долларов (всего - 110 млн. долларов); б) фирма «В» также рассчитывается с фирмой «Б», перечислив на ее счет в банке оффшорной зоны - 110 млн. долларов (100 млн. долларов сумма кредита + 10 млн. долларов - кредитная процентная ставка); в) в свою очередь российский коммерческий банк «А» выплачивает фирме «В» - 130 млн. долларов. Таким образом, в распоряжении мошенников остается 20 млн. долларов преступного дохода, поскольку 10 млн. долларов им пришлось перечислить российскому коммерческому банку «А» за предоставление льготного кредита фирме «Б». 20 млн. долларов - криминальный доходов, через несколько банковских «инстанций» были переведены на личные счета мошенников в зарубежных банках (в основном, находящимся в оффшорных зонах) и присвоены преступниками. Этап сокрытия преступления а) управляющий российским коммерческим банком готовит обстоятельное обоснование убыточной кредитной сделки для отчета перед советом директоров, учредителями, либо совещанием акционеров, ссылаясь при этом на форс-мажорные обстоятельства, иные «уважительные» причины, представляя при этом заранее подготовленные документы. Затем в своем отчете менеджер ссылается на общий активный баланс своей деятельности, который конечно с лихвой покрывает ущерб от одной «неудачной» сделки (20 млн. долларов). б) фиктивные фирмы «Б» и «В» быстро ликвидируются, а сообщники российского менеджера, появляются уже под другими анкетными данными. Структуру рассмотренного способа мошенничества можно отразить в следующей схеме. Схема 11

Следует отметить, что в преступной деятельности мошенников структура способа совершения преступления более сложная, чем описанная в тексте и отраженная в простой (элементарной) схеме. Но тем не менее схема дает достаточно отчетливое отражение исследуемого способа мошеннических действий. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 464; Нарушение авторского права страницы