|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Калькуляция себестоимости изделия ⇐ ПредыдущаяСтр 2 из 2

Затраты по отдельным статьям калькуляции определяются в следующем порядке: а) Прямые затраты ( к которым относятся статьи 1-9) рассчитываются нормативным методом. В калькуляции они заполняются по расчетам, выполненным в разделах 1.3 и 1.4 курсовой работы. б) Косвенные затраты (к которым относятся статьи 10-12, 14, 15 и 17) распределяются на себестоимость различными методами пропорционально какой-либо условной базе. Ориентировочные нормативы распределения по соответствующим статьям приведены в табл.6-Р. В качестве условной базы в курсовой работе принимается для статей 10-14 –основная заработная плата производственных рабочих, для статьи 15 – цеховая себестоимость, для статьи 17 – производственная себестоимость. Вывод: расчет структуры себестоимости позволяетсделать вывод о том, продукция предприятия материалоемкая. Пути снижения себестоимости в данном примере: - совершенствование процесса производства; - использование вторичного сырья; - использование новых технологий; - безотходное производство; - использование вторичного сырья; - маркетинговые исследования сырьевого рынка; - мативация работников на экономию материалов; - хорошая организация производства 2) Полная себестоимость (Sполн) годового объема производства продукции рассчитывается как произведение полной себестоимости единицы продукции и фактического объема выпускаемой продукции, определенного в задании 1, п.1.2. Sполн = Sполн.ед*Вф 3) Цена реализации продукции затратным методом может быть определена методом полных издержек, методом стандартных издержек и методом прямых издержек. В курсовой работе целесообразно использовать метод полных издержек. . Отпускная цена за единицу продукции (Цотп) может быть определена как Цотп=Sполн.ед+П, где Sполн – полная себестоимость изделия, руб; П – прибыль, руб. Цотп=Sполн.ед+П=44769, 28+8058, 47=52827, 75руб. Прибыль (П) рассчитывается путем умножения полной себестоимости на заданный уровень рентабельности данного изделия. В работе предлагается установить уровень рентабельности продукции 18% от полной себестоимости. П = (44769, 28* 18%): 100% = 8058, 47руб. Розничная цена (Цр) определяется по формуле: Цр =Цотп+ НДС+ТН, где НДС – налог на добавленную стоимость –18% от (Цотп-МЗ), руб НДС = (52827, 75-38485, 1) * 18%: 100% = 2581, 68руб. ТН – торговая надбавка -15% от (Цотп+НДС), руб ТН = (52827, 75+2581, 68) * 15%: 100% = 8311, 41руб. Цр =Цотп+ НДС+ТН = 52827, 75+2581, 68+8311, 4=63720, 84руб

Далее рассчитывается выручка от реализации всей продукции. Расчет ведется по формуле: РП = Цотп* Вф РП =52827, 75*1312=69310008 руб.

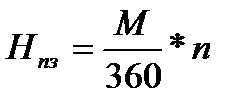

Задание 3. Потребность в оборотных средствах предприятия Норматив оборотных средств (Ноб.ср.) Расчет ведется по формуле: Ноб.ср=Нпз+Ннзп+ Нгп+Нпроч Нпз– норматив оборотных средств в производственных запасах; Ннзп- норматив оборотных средств в незавершенном производстве; Нгп- норматив оборотных средств в готовой продукции; Нпрочнорматив оборотных средств в прочих запасах Норматив ОС в материальных запасах определяется по формуле:

где

n -норма запаса, дни

Норма запаса оборотных средств по группе материалов учитывает время пребывания в текущем, страховом и транспортном запасах Норматив ОС в незавершенном производстве определяется по формуле:

Норматив ОС в готовой продукции определяется по формуле:

t- норма запаса готовой продукции, дни

Норматив оборотных средств в прочих запасах можно определить по формуле:

к – норма запаса прочих запасов, дн

Результаты расчетов сведен в таблицу 6-Р Таблица 6-Р Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 555; Нарушение авторского права страницы

- среднедневной расход сырья и материалов, руб

- среднедневной расход сырья и материалов, руб

, где

, где производственная себестоимость продукции в расчете на день, руб

производственная себестоимость продукции в расчете на день, руб - длительность производственного цикла, дн

- длительность производственного цикла, дн - коэффициент нарастания затрат

- коэффициент нарастания затрат

, где

, где - полная себестоимость продукции в расчете на день, руб

- полная себестоимость продукции в расчете на день, руб

, где

, где - однодневный расход прочих запасов, руб

- однодневный расход прочих запасов, руб