|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Критика кейнсианской функции потребления. Эффект теории «жизненного цикла» и «перманентного дохода».

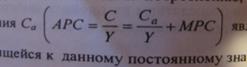

Функция потребления Дж.М. Кейнса ( С(Y)=Ca+mpc(Y)*Y ) основана на гипотезе абсолютного дохода и убывающей mpc. Но даже если предположить, что предельная склонность к потреблению mpc постоянна, средняя склонность к потреблению при наличии автономного потребления Ca является убывающей функцией, стремящейся к данному постоянному значению mpc.

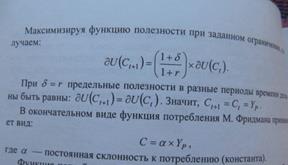

Многие экономисты после Кейнса пытались эмпирически проверить его функцию потребления. Их исследования показали, что гипотеза Кейнса хорошо подтверждается при анализе семейных бюджетов в коротком периоде (2-4 года), однако, не срабатывает как долгосрочная экономическая закономерность. Рассмотрим 2 альтернативные теории и ф-ии потребления по-отдельности 1. Эффект теории жизненного цикла. Франко Модильяни. В его модели потребление зависит от не от текущего дохода, а от дохода человека на протяжении всей жизни. В зрелые годы доход обычно растет. В старости проедаются сбережения. Упрощенная модель Модильяни. W – начальное богатство Y – среднегодовой доход R период времени до пенсии T ожидаемая продолжительность жизни

Недостатки модели: 1) модель не учитывает то, что в молодые и зрелые годы уровень потребления выше, чем в старости, так как больше поребностей и больше возможностей для самореализации. 2) Модель игнорирует тот факт, что потребление носит не индивидуальный, а семейный характер (индивид. Потребление не так жестко связано с индивидуальными доходами). 3) Не принимается в расчет фактор неопределенности относительно будущих доходов и расходов, а также продолжительность жизни, модель основана на совершенных прогнозах, что не соответствует действительности.

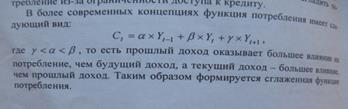

2. Теория постоянного (перманентного) дохода Милтона Фридмана. Согласно этой теории текущий доход (Yt) делится на постоянный (YP) и временный, связанный с хорошей конъюнктурой, выигрышем в лотерею и т.п. (YT) Yt=YT+YP Постоянный доход – такой, приведенная величина которого равна приведенной величине фактических доходов

Со временем и эта ф-фия потребления стала объектом критики. В частности, Флэйвин заметила сильную реакцию потребления на прошлые изменения дохода (эффект избыточной чувствительности) и слабую реакцию тек. потребления на неожиданные изменения дохода в будущем (эффект избыточной сглаженности потребления). Оба эффекта объясняются невозможностью сгладить потребление из-за неограниченности доступа к кредиту.

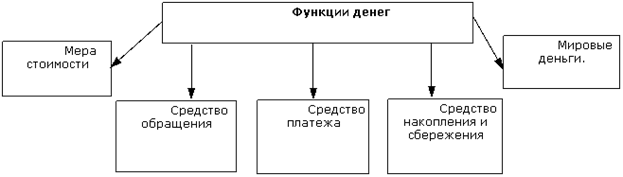

№21. Происхождение и эволюция форм и функций денег. Требования предъявляемые к деньгам. - Деньги – временное вместилище всеобщей покупательской способности, - деньги – абсолютно ликвидный актив, - сущность денег осуществляется их функциями, - деньги – это все то, что людьми признается (используется) в качестве денег. Развитие обмена в марксистской теории денег тесно связано с углублением разделения труда. В своем совершенствовании обмен проходит несколько стадий: случайный, развернутый и всеобщий. Всеобщий эквивалент две функции: измеряет стоимости всех остальных товаров и выступает посредником в их обмене. Для этого товар - всеобщий эквивалент должен обладать всеобщей полезностью и всеобщей обмениваемостью. Кроме того, он должен быть удобным для изменения относительной ценности всех остальных благ. Так возникает – первая товарная форма денег. Со временем функции всеобщего эквивалента перешли к благородным металлам, которые обладали рядом преимуществ перед другими товарами. Они – не подвержены порче, качественно однородны, в малом объеме содержат большую стоимость, легко делимы, признаются в международном обмене. Бумажные деньги возникли как результат преодоления тех естественных ограничений, которые несли в себе золотые и серебряные деньги. Впервые они появились в Китае в VIII-IX веках. В новом свете они возникли в 1690году в штате Массачусетс в образе табачных квитанций. В России бумажные деньги выпустила Екатерина II. Кредитные деньги являются третьей формой денег. Кредитные деньги выпускаются частниками коммерческого оборота и используются в качестве расчетных средств. К ним относятся вексель, банкнота (раньше), чек, пластиковая карта. Вексель – долговое обязательство заемщика уплатить по наступлении указанного срока определенную сумму денег конкретному лицу или предъявителю векселя. Банкнота – изначально это вексель, выписанный банком. Чек – документ, содержащий письменное предписание банку выплатить со счета чекодержателя определенную сумму денег предъявителю чека или конкретному указанному в нем лицу. Пластиковая карта – выдается банками своим клиентам, внесшим деньги на счет или получающим перечисления, и используется для обналичивания денег или безналичной оплаты ими товаров и услуг. В марксизме рассматривались пять функций денег: мера стоимости, средство обращения, средство платежа, средство образования сокровищ, мировые деньги. В современной западной литературе традиционно выделяются 3 функции денег: единица счета, средство обмена, средство накопления.

Функции денег Понятие ликвидности Ликви́ дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. В отношении денег ликвидность - возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной. Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы. ДЕНЕЖНЫЕ АГРЕГАТЫ виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности, то есть возможностью быстрого превращения в наличные деньги, показатели структуры денежной массы. В разных странах выделяются денежные агрегаты разного состава. Чаще всего используются агрегаты М0 (наличные деньги), Ml (наличные деньги, чеки, вклады до востребования), М2 (наличные деньги, чеки, вклады до востребования и небольшие срочные вклады), МЗ (наличные деньги, чеки, любые вклады), L (наличные деньги, чеки, вклады, ценные бумаги). Денежная масса в обращении характеризуется с помощью различных денежных агрегатов. В РФ совокупная денежная масса характеризуется денежным агрегатом М3, который включает в себя агрегаты М0, М1, М2. Денежный агрегат М0 – это наличные деньги в обращении: М0 = национальная денежная наличность (в кассах предприятий, организаций + у населения). Денежный агрегат М1 = М0 + депозиты населения до востребования в сбербанках + депозиты населения и предприятий в коммерческих банках + средства на расчетных, текущих и специальных счетах предприятий, населения и местных бюджетов + средства Госстраха. Денежный агрегат М2 – это абсолютно ликвидные деньги: М2 = М1 + срочные депозиты населения в сберегательных банках. Денежный агрегат М3 = М2 + сертификаты и облигации госзайма. В РФ наиболее универсальным показателем денежной массы считается денежный агрегат М2. Денежная база = денежный агрегат М0 (наличные деньги в обращении) + денежные средства в кассах банков + обязательные резервы коммерческих банков в Центральном банке и их средства на корреспондентских счетах в Центральном банке. Денежный мультипликатор – это коэффициент, характеризующий увеличение денежной массы в обороте в результате роста банковских активов:

где М2 – денежная масса в обращении; Н – денежная база; М0 – наличные деньги; D – депозиты; R – обязательные резервы коммерческих банков.

Монетизация экономики — показатель, равный отношению денежной массы (агрегат М2 — наличные деньги, чеки, вклады до востребования и денежные вклады предприятий и населения в банках) к валовому внутреннему продукту (ВВП). Данный показатель даёт представление о степени обеспеченности экономики деньгами. В ряде научных публикаций оцениваются не только показатель монетизации М2/ВВП, но и М3/ВВП и М1/ВВП. Чем выше М3/ВВП по сравнению с М1/ВВП, тем в стране более развита система безналичных расчётов и финансовый потенциал экономики. Небольшое различие свидетельствует о том, что в данной стране значительная доля денежных операций осуществляется в наличной форме, а банковская система развита слабо. Искусственно повысить данный экономический показатель невозможно. Его рост отмечается на фоне укрепления доверия к национальной экономической политики, экономического роста, повышения уровня сбережений в национальной финансовой системе.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 882; Нарушение авторского права страницы