|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы установления норм труда ⇐ ПредыдущаяСтр 5 из 5

1)Аналитически-исследовательский метод установления норм труда основан на изучении затрат рабочего времени путем наблюдений и включает в себя: · непосредственное измерение величин времени (хронометраж и фотография рабочего дня); · фотографирование методом моментальных наблюдений. Хронометраж – метод изучения затрат рабочего времени многократно повторяющихся ручных и машинно-ручных элементов операций путем их измерения. Используется (в основном) в крупносерийном и массовом производствах для установления действующих норм и проверки норм, установленных расчетным путем. При сплошном хронометраже его объектом являются все элементы оперативного времени, а при выборочном –измеряются отдельные элементы оперативного времени или технической операции. Фотография рабочего дня – это наблюдение, проводимое для изучения всех затрат рабочего времени в течение смены или ее части. Они могут быть индивидуальными, групповыми, бригадными и т.п. Метод моментальных наблюдений позволяет определять величину затрат рабочего времени, не прибегая к их непосредственному измерению. Он применяется при наблюдении за большим количеством объектов. Полученные данные позволяют определить удельный вес и абсолютные значения затрат времени по элементам. 2) Расчетно-аналитический метод установления норм предусматривает установление норм труда на основе применения нормативов по труду и расчетных формул. Он позволяет не прибегать каждый раз к трудоемким процессам хронометража и фотографии. Нормы труда устанавливаются до внедрения операции в производство, что значительно сокращает издержки на их установление. Для определения большинства нормативов используются хронометраж и фотография рабочего дня.

32. Фотография рабочего дня - один из методов изучения использования рабочего времени путём непрерывного наблюдения и измерения всех его затрат на протяжении смены. Проводится в целях выявления резервов повышения производительности труда. С помощью фотографии рабочего дня решаются следующие основные задачи: · определение фактического баланса использования рабочего времени, · фактической выработки продукции и темпов её выпуска на протяжении смены; · выявление потерь рабочего времени, анализ причин, их вызвавших; · получение данных для расчёта нормативов подготовительно-заключительного времени, времени обслуживания рабочего места и времени перерывов на отдых, а также норм обслуживания рабочими агрегатов и машин. Проведение фотографии рабочего дня позволяет выявить устаревшие и ошибочные нормы, провести анализ использования рабочего времени передовыми рабочими; определить рациональный состав бригады и формы разделения труда при бригадном методе организации труда; получить данные о часовой выработке продукции в течение смены. В зависимости от числа объектов наблюдения и целевого задания применяются следующие виды фотографии рабочего дня: индивидуальная, ü групповая, ü бригадная, ü фотография рабочего дня многостаночника, ü маршрутная, ü самофотография рабочего дня. Фотография рабочего дня проводится по следующим этапам: подготовка, проведение наблюдения (в процессе последнего записываются все последовательные действия рабочего или рабочих, регистрируются затраты времени на протяжении смены или её части), анализ его результатов, разработка организационно-технических мероприятий, направленных на ликвидацию потерь рабочего времени, проектирование нормативного баланса рабочего дня, расчёт коэффициентов рабочего времени.

Анализ БЕЗУБЫТОЧНОСТИ Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке. При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль. Точка безубыточности может быть определена и аналитическим методом.

где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль.

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

Теперь можно рассчитать критический выпуск:

критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д. Преимущества разделения затрат на постоянную и переменную части используются многими современными предприятиями. Наряду с этим широко применяется учет затрат по полной себестоимости и соответствующая их группировка.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 766; Нарушение авторского права страницы

Выручку от реализации продукции определяют по выражению

Выручку от реализации продукции определяют по выражению Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле

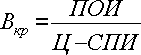

Если учесть, что в точке безубыточности прибыль равна нулю, то точку критического объема производства можно найти по формуле где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск.

где Ц – цена единицы продукции; СПИ – переменные расходы на единицу продукции; Вкр – критический выпуск. При помощи анализа безубыточности можно не только рассчитать

При помощи анализа безубыточности можно не только рассчитать