|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели использования ОбС

Важнейшими показателями использования ОбС на предприятии являются коэффициент оборачиваемости ОбС и длительность одного оборота. Коэффициент оборачиваемости ОбС, показывающий сколько оборотов совершили ОбС за рассматриваемый период определяется по формуле

оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб. Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Абсолютное высвобождение (вовлечение) оборотных средств определяется след.образом

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

сравниваемом периодах, дн.

8. Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения. К фондам обращения относятся: – готовая к реализация продукция, находящаяся на складах предприятия. – продукция отгруженная, но еще не оплаченная покупателем. – денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий.

9. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла Оборотные производственные фонды классифицируются по следующим элементам: o Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы). o Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке. o Расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах.

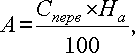

10. Линейный способ от носится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений. При применении линейного метода сумма начислений за месяц определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации по каждому объекту основных фондов определяется: K = [1/n] x 100%, где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; п – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. 11. Затраты включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты.

Прямыми называются те статьи затрат, величину которых можно отнести на себестоимость объекта калькуляции – изделия, работы, услуги. Эти затраты находятся в прямой зависимости от объема выпуска конкретных изделий, и к ним относят стоимость сырья, материалов, комплектующих деталей, заработную плату основных рабочих с отчислениями на социальные нужды. Косвенные затраты формируются в целом по участку, цеху, предприятию – это цеховые, общехозяйственные и коммерческие расходы. В связи с тем что они должны возмещаться за счет выручки от продажи, то есть включаться в цену, косвенные расходы распределяются между всеми видами выпускаемой продукции условно. Постоянными ( FC) называются затраты, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства. Переменные (VC) – это затраты, величина которых зависит от объемов выпускаемой продукции. К переменным относятся затраты на сырье, материалы, комплектующие детали, топливо и электроэнергию, заработную плату с отчислениями на социальные нужды основных производственных рабочих, расходы по сбыту и т. д. Основными н азываются затраты, непосредственно связанные с технологическим процессом производства основные и вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. Производительными считаются затраты на производство услуг связи установленного качества при рациональной технологии и организации производства. Непроизводительные расходы являются следствием недостатков в технологии и организации производства.

12. Сметы затрат - п олный свод затрат предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. Смета затрат рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий; она исключает вторичный учет продукции собственного изготовления для собственных производственных потребностей. В смете затрат учитываются затраты на изменение остатков незавершенного производства, капитальное строительство, капитальный ремонт и пр. 13. Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей. Типовая номенклатура включает следующие статьи: 1. Сырье и материалы. 2. Возвратные отходы (вычитаются). 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. 4.Топливо и энергия на технологические цели. 5. Заработная плата производственных рабочих. 6.Отчисления на социальные нужды. 7.Расходы на подготовку и освоение производства. 8.Общепроизводственные расходы 9. Общехозяйственные расходы. 10. Потери от брака. 11. Прочие производственные расходы. 12. Коммерческие расходы. Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость. Цеховая себестоимость представляет собой затраты производственного подразделения предприятия на производство продукции. Производственная себестоимость помимо затрат цехов включает общие по предприятию затраты. Полная себестоимость включает затраты и на производство и на реализацию продукции. Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы. Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д. В состав коммерческих расходов включают расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы по сбыту. Статьи затрат, входящие в состав калькуляции подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы…).

14 Путей снижения с/сти продукции немало: это и использование менее дорогих материалов, это и совершенствования процесса производства, автоматизация рабочих мест и сокращения количества работающих, это и кооперация с другими предприятиями, которые могут производить те или иные составные части по меньшим ценам. § внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов, что позволяет значительно снизить себестоимость продукции. § расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, производящих такую же продукцию в небольших количествах. § за счет повышения производительности труда. § соблюдение наиболее строгого режима экономии на всех участках производственно-хозяйственной деятельности предприятия: улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение обоснованных норм расходов материальных ценностей. § Сокращение расходов на обслуживание производства и управление § Значительные резервы снижения себестоимости является в сокращении потерь от брака и других непроизводительных расходов. Масштабы выявления резервов снижения себестоимости продукции во многом зависит от того, как поставлена работа с изучения и внедрения опыта как на других предприятиях.

15. ПРИБЫЛЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли. Пр как экономическая категория выполняет определенные функции. o Пр характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью. o Пр обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. o Прибыль является одним из источников формирования бюджетов разных уровней. В настоящее время в бухгалтерском учете выделяют следующие виды прибыли прибыли: ü Валовая пр определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. ü Пр (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов: ü Пр (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов: ü Чистая пр может быть получена вычитанием из прибыли до налогообложения суммы налога на пр и иных аналогичных обязательных платежей. Рентабельность Показатели Р являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Показатели Р используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Р продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

продукции. Р производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

основных средств; ОбСср – средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью Р продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня Р способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

17.Командитное товарищество (на вере) - признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Полными участниками товарищества на вере могут быть только индивидуальные предприниматели и (или) коммерческие организации. Количество участников не должно быть меньше двух. Вкладчиками могут быть граждане, юридические лица, учреждения (если иное не установлено законом). Права полных товарищей o участвовать в управлении делами товарищества; o получать информацию о деятельности товарищества; o принимать участие в распределении прибыли; o получать в случае ликвидации товарищества часть имущества, оставшегося после расчета с кредиторами, или его стоимость; o в любое время выйти из товарищества. Обязанности полных товарищей § вносить вклады § не разглашать конфиденциальную информацию о деятельности товарищества; § участвовать в деятельности товарищества; Права вкладчиков · получать часть прибыли товарищества; · знакомиться с годовыми отчетами и балансами товарищества; · по окончании финансового года выйти из товарищества и получить свой вклад; · передать свою долю в складочном капитале другому вкладчику или третьему лицу. Обязанности вкладчиков · внести вклад в складочный капитал. Прибыль и убытки товарищества на вере распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках. Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 913; Нарушение авторского права страницы

где NРП – объем реализуемой продукции за рассматриваемый период в

где NРП – объем реализуемой продукции за рассматриваемый период в

Ускорение оборачиваемости оборотных средств

Ускорение оборачиваемости оборотных средств , где

, где  – средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб.

– средний остаток оборотных средств в базовом и сравниваемом периодах соответственно, руб. где NРП1 – объем реализации продукции

где NРП1 – объем реализации продукции –длительность одного оборота в днях в базовом и

–длительность одного оборота в днях в базовом и где А – ежегодная сумма амортизационных

где А – ежегодная сумма амортизационных где Ц - цена единицы продукции; С - себестоимость единицы

где Ц - цена единицы продукции; С - себестоимость единицы где П – сумма прибыли; ОСср - среднегодовая стоимость

где П – сумма прибыли; ОСср - среднегодовая стоимость