|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Старший преподаватель кафедры «Менеджмент»

Кафедра «Менеджмент» КОНСПЕКТ ЛЕКЦИЙ по дисциплине: «Деньги, кредит, банки» Подготовил: Старший преподаватель кафедры «Менеджмент» Янович Павел Александрович минск 2002

Необходимость и сущность денег Деньги издревле привлекали к себе внимание человеческой мысли. Австрийский экономист К. Менгер подсчитал, что по проблемам денег, начиная от древних времен и вплоть до начала XX в., в мире опубликовано 5—6 тыс. специальных работ. Можно предположить, что к настоящему времени их число, по меньшей мере, удвоилось. В экономической литературе рассматриваются две концепции происхождения денег: рационалистическая и эволюционная. Первая объясняет происхождение денег как итог соглашения между людьми, убедившимися в том, что для передвижения стоимостей в меновом обороте необходимы специальные инструменты. Согласно второй, деньги появились в результате эволюционного процесса, который помимо воли людей привел к тому, что некоторые предметы выделились из общей массы и заняли особое место. Деньги выступают важным звеном во всей совокупности производственных отношений. Товары и деньги имеют общее происхождение, однопорядковую естественную основу. Выделяясь из товарного мира и абсолютно противостоя ему, деньги приобретают общественное неравенство с товарами. Если товары находятся в сфере обращения временно, то деньги являются постоянным спутником этой сферы. Их природа в этом отношении отличается от природы товара. Деньги, развившись из товара, продолжают оставаться товаром, но товаром, отличающимся от всего прочего товарного мира, со своими специфическими свойствами. Будучи особым товаром, денежный товар приобретает дополнительную потребительную стоимость. Обособление денег из товарного мира приводит к тому, что они начинают выполнять специфическую общественную функцию — быть посредником при обмене товаров на рынке. Общественная полезность денег состоит в том, что они опосредуют движение товаров между производителями и потребителями, обслуживают обращение индивидуальных капиталов. Однако денежный товар вне сферы обращения сохраняет свою прежнюю потребительную стоимость. В этой связи носитель денежных отношений имеет одновременно две потребительные стоимости: потребительную стоимость денежного товара как товара (ею обладают все меновые эквиваленты, имеющие товарное происхождение) и потребительную стоимость носителя денежных отношении кик денег (формальную потребительную стоимость). В соответствии с двумя потребительными стоимостями денежный товар несет в себе две стоимости: абстрактную (внутреннюю) и меновую. Деньги, как и любой товар, имеют внутреннюю стоимость, определяемую затратами общественного труда на собственное изготовление. Она является наследием товара в деньгах. Будучи особым товаром, деньги не могут выразить эту стоимость в цене как обычный товар. Они выражают ее относительно в бесконечном многообразии товаров в виде фиксированных меновых пропорций. Меновая стоимость денег — это их относительное товарное выражение или покупательная способность. Здесь мы сталкиваемся с новым качеством денег. В единстве вещественного содержания и общественной значимости деньги представляют собой всеобщий эквивалент. Способность денег выступать в качестве всеобщего эквивалента определяет их функциональное предназначение.

ФУНКЦИИ И РОЛЬ ДЕНЕГ Деньги как мера стоимости Первой конституирующей функцией денег является функция меры стоимости, т. е. их способность измерять стоимость всех товаров, служить посредником при определении цены. Только наличие стоимости у денежного товара обеспечивает одновременное появление эквивалентов товара и денег на противоположных полюсах и их последующий обмен в соответствии с законом стоимости в функциях денег как средства обращения, средства платежа и мировых денег. Вместе с тем необходимо иметь в виду, что не деньги делают товары соизмеримыми. Товары соизмеримы с помощью денег потому, что они, как и деньги, — продукты человеческого труда, имеют однородную с ними базу сравнения — абстрактный труд. Выраженная в деньгах стоимость товара является ценой. Цену может иметь только тот товар, который находится в относительной форме стоимости. Сами деньги цены не имеют, их стоимость не может быть определена в них самих. Вместо цены деньги обладают покупательной способностью, которая выражается в абсолютном количестве товаров, которые можно на них купить. Функция меры стоимости отражает отношение товара к деньгам как всеобщему эквиваленту. Однако для определения цены товаров этого недостаточно. Необходим масштаб для их сравнения, единица измерения вещественной субстанции всеобщего эквивалента. Там, где деньги относятся к самим себе, они выступают как масштаб цен. Масштаб цен — это фиксированный государством вес золота в денежной единице страны. В основе масштаба цен лежит фиксированное государством определенное количество золота, принятое за денежную единицу.

Деньги как средство обращения

Процесс товарного обращения порождает потребность в деньгах как средстве обращения. Это обусловлено тем, что денежное выражение стоимости посредством функции меры стоимостей еще не означает реализацию товара. Его цена реализуется лишь при реальном обмене товара на деньги в процессе товарного обращения Т — Д — Т. Перемещая товары из рук в руки, постоянно выталкивая их из сферы обращения, доводя товары до потребителя, деньги непосредственно находятся в движении, переходят от одного лица к другому, связывая тем самым акты обмена в единый процесс обращения товаров. Для выполнения функции средства обращения деньги всегда должны быть в наличии, т. е. эту функцию могут выполнить лишь реально существующие деньги. Общественный труд в форме стоимости совершает особый вид движения — товарная стоимость превращается в денежную, денежная — в товарную. Этот особый вид движения стоимости как непрерывно протекающая смена ее форм (товарной на денежную и наоборот) и определяют особую функцию денег — как средства обращения. Процесс обращения товаров осуществляется с помощью денег. Смена форм, в результате которой производится обмен продуктами Т — Д — Т, предполагает, что товар является исходным и конечным пунктом этого процесса. Здесь происходит кругооборот товаров. С другой стороны, эта же форма исключает кругооборот денег. До тех пор, пока товар в руках продавца сохраняется в виде денег, он осуществляет лишь первую половину своего обращения. Когда за эти деньги уже куплен товар, то деньги удалились от своего первоначального владельца. Здесь происходит непрерывное удаление денег от их исходного пункта Д — Т. Для функции денег как средства обращения характерно одно непременное условие: движение денег и товаров должно быть одновременным. Назначение функции средства обращения — быть посредником при обмене товаров. Деньги как средство платежа Товары не всегда могут продаваться за наличные деньги, так как к моменту появления на рынке одного товаровладельца со своим товаром у других товаровладельцев часто еще нет наличных денег. Поэтому возникает необходимость купли-продажи товаров в кредит, т. е. с отсрочкой уплаты денег. Когда товары продаются с отсрочкой платежа, деньги при определении цен товаров функционируют идеально, как мера стоимости, но не играют роль средства обращения. Покупатели уплачивают деньги за товары при наступлении срока платежа. Следовательно, в этом случае деньги в процессе обращения, но противостоят непосредственно товарам, а вступают в оборот лишь через известное время. Использование денег в качестве средства платежа происходит не только при продаже товара в кредит. Функцию средства платежа деньги выполняют во всех случаях, когда нет непосредственного обмена товаров на деньги, и они выступают в форме самостоятельной меновой стоимости. Характерными признаками функции денег как средства платежа являются их одностороннее движение, и наличие разрыва во времени между передачей товара покупателю и денег продавцу товара. Такой разрыв возникает в связи с тем, что товары поступают в распоряжение покупателю раньше, чем деньги получает продавец. Если совершаются авансовые платежи, то деньги передаются продавцу раньше получения от него товара. Следовательно, в обоих случаях налицо разновременное движение денег и товаров. Это происходит потому, что движение Т — Д — Т прерывается, и движение денежной стоимости приобретает относительную самостоятельность по отношению к товарной стоимости. Такое движение денег есть платеж, деньги выступают в функции средства платежа. Функционирование денег в качестве средства платежа отражает более высокий этап в развитии товарного производства и обращения. Возможность выделения этой функции кроется в пространственном и временном обособлении актов продажи и купли. Если товаропроизводитель, продав свой товар, в течение длительного времени не покупает другой товар, деньги, изъятые из обращения с целью накопления, выполняют функцию накопления, для полноценных денег—функцию образования сокровищ. В качестве сокровища деньги выступают как представители богатства вообще. Эту функцию могут выполнять не только золотые монеты, но и сам денежный материал в его непосредственно натуральном виде: золотые слитки, изделия из золота и т. д. Деньги в функции сокровища стихийно регулируют денежное обращение. Постоянное колебание размеров товарного производства, цен товаров требует непрерывного изменения денежной массы. И именно прилив и отлив денежного металла — единственно возможный путь расширения и сжатия объема функционирующей денежной массы, благодаря чему деньги никогда не переполняют каналов денежного обращения. Итак, возможность превращения средств обращения в сокровище и обратное превращение сокровища в деньги есть необходимое условие подвижного равновесия денежной системы в целом. Стимулом к накоплению денежных сокровищ является особый характер денег как всеобщего товара, который может быть обменен на любой товар. Международное разделение труда и связанная с ним специфика обмена товарами и услугами объективно ставят перед деньгами новую задачу — выступать средством связи обособленных товаропроизводителей не только на национальном, но и на международном рынках, обеспечивая тем самым всеобщую эквивалентность обмена. В новом качестве деньги выполняют функцию мировых денег. Необходимость ее появления объективно связана с интернационализацией производства и выходом товарного обмена за пределы национальных границ. Возможность появления этой функции заложена в денежной форме стоимости. Она возникает уже тогда, когда в качестве носителя денежных отношений начинают выступать благородные металлы. Однако для того, чтобы возможность стала реальностью, форма носителя денежных отношений должна пройти путь, обратный тому, который они проходят в национальном обращении — от монеты к слитку. Дело в том, что любое государство имеет собственную систему денежного обращения, действие которой ограничено пределами данного государства. Ни одно государство экономическими методами не может заставить принимать в уплату за товары и услуги или в качестве погашения долга свои национальные денежные знаки, если того не пожелает другая страна. Функция мировых денег — собирательная, по сути, производная от национальных функций денег. Она опосредует все формы международного обмена товарами и услугами, как за наличный расчет, так и с отсрочкой платежа. В функции мировых денег они выступают также и мерой стоимости. Являясь интернациональным эталоном стоимости, мировые деньги выступают фактором определения мировых цен. Таким образом, в функции мировых денег произошли следующие изменения: 1) в качестве функциональных форм мировых денег широко используются конвертируемые (разменные на иностранную валюту) национальные кредитные деньги и отчасти международные счетные денежные единицы (СДР и особенно ЭКЮ); 2) золото используется лишь в крайних случаях для погашения сальдо платежного баланса - опосредствованно, путем предварительной продажи на национальные валюты, в которых выражены международные обязательства. Функции денег как средства обращения, средства накопления, средства платежа и мировых денег образуют реальное движение денег, или функционирование денежной массы. Выполнение деньгами этих функций означает, что денежная масса может функционировать в трех сферах: во внутреннем (национальном) денежном обращении, в сфере сокровищного накопления и в международном денежном обращении. Совокупность всех денежных поступлений и платежей образует денежный оборот. Денежный оборот — это движение денег, опосредствующее денежные отношения между предприятиями, объединениями, организациями, учреждениями, а также между ними и государством; между предприятиями и их работниками, населением и государством, отдельными гражданами. Важная функциональная роль денежного оборота в экономической системе отношений состоит в том, что он, благодаря особому свойству денег быть всеобщим эквивалентом, объединяет взаимодействие отдельных субъектов системы по поводу создания, распределения, перераспределения и использования общественного продукта. Исходя из связи денежного оборота с производством и движением совокупного общественного продукта, выделяют движение денег, опосредствующее товарный и нетоварный оборот. Товарный оборот связан с процессом производства и реализации продукции (услуг, работ), нетоварный — с выполнением финансовых обязательств и осуществлением других платежей нетоварного характера (штрафы, пени, страховые платежи и т. п.). По способу платежа денежный оборот подразделяется на безналичный, т. е. совершаемый без использования наличных денег, и налично-денежный, при котором все расчеты и платежи совершаются с участием наличных денег, выполняющих все функции— обращения, платежа и др. Часть денежного оборота составляет платежный оборот, т. е. такой денежный оборот, в котором деньги функционируют только в качестве средства платежа. Составными частями платежного оборота являются безналичный оборот и та часть налично-денежного оборота, в котором деньги выполняют функцию средства платежа. Следовательно, денежный оборот более широкое понятие, чем платежный. Функциональная структура денежного оборота включает в себя денежные обороты звеньев народного хозяйства — сферы материального производства, непроизводственной сферы, населения, государственного бюджета, кредитной системы. Основными принципами организации денежного оборота являются: 1) регулирование порядка осуществления расчетов и платежей. В безналичном порядке через учреждения банков производятся расчеты между субъектами хозяйствования, являющимися юридическими лицами и основанными на государственной, коллективной, частной, совместной и смешанной формах собственности, а также физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица на территории Республики Беларусь. При расчетах же среди населения используются, как правило, наличные деньги. Расчеты субъектов хозяйствования (резидентов и нерезидентов) с физическими лицами (резидентами и нерезидентами) за проданную ими сельскохозяйственную продукцию могут производиться как наличными деньгами, так и в безналичном порядке — путем зачисления средств во вклады в банках; 2) формирование объективно необходимого количества денежных средств по структурным звеньям и в целом по хозяйству. Важнейшим фактором такого формирования являются потребность хозяйства в деньгах, спрос экономических агентов на денежные остатки, их желание хранить или расходовать деньги. Совокупность денежных средств, имеющихся в распоряжении юридических и физических лиц (в кассах банков, в кассах и на расчетных (текущих) счетах субъектов хозяйствования, а также во вкладах), получила название денежной массы в обращении. В зарубежной экономической литературе дана классическая модель кругооборота товаров и услуг, которыми обмениваются фирмы (деловые предприятия) и домашние или семейные хозяйства — " хаус холды", т. е. население (в силу отсутствия этого понятия в нашем обществе), уравновешенного потоком денежных платежей, совершаемых при обмене (схема 1). В упрощенной модели экономической системы отсутствуют финансовые рынки (рынки денег) и государство, которые постепенно будут вводиться в последующие схемы, расширяющие наше представление о потоках движения товаров и денежных платежей.

Схема 1. Классическая модель кругооборота потоков товаров и услуг и потоков денежных платежей

Товары и ресурсы в схеме 1 движутся по часовой стрелке, а соответствующие платежи — в противоположном направлении. Процессы, показанные стрелками, называются потоками, поскольку они непрерывны и продолжительны. Потоки измеряются в единицах (например, в рублях) за определенный период времени (день, месяц, год). Из всех потоков наиболее важными являются национальный (совокупный) продукт, дающий оценку суммарной стоимости всех готовых товаров и услуг, и национальный доход, характеризующий суммарный доход, полученный населением, включая заработную плату, ренту, процентные выплаты и прибыль. В схеме 1 изложены общие основные макроэкономические взаимозависимости, связывающие население и предприятия. На практике эти связи гораздо сложнее, поскольку в сферу обращения товаров и денег включаются процессы, связанные со сбережениями, инвестициями и финансовыми рынками. Когда к кругообороту добавляются сбережения и инвестиции, возникают два пути, по которым средства могут переходить от хозяйствующих субъектов к рынкам продуктов, прямой и косвенной; прямой — это непосредственные затраты на потребление; косвенный — это движение средств через финансовые рынки, сбережения и инвестиции (схема 2; в ней обозначены лишь потоки денежных средств без движения товаров).

Схема 2. Потоки денежных средств, отражающие участие сбережений, инвестиций и финансовых рынков в модели кругооборота доходов и услуг Дальнейший анализ кругооборота товаров (продуктов и доходов) и опосредствующего его оборота денег требует включения в круг рассматриваемых объектов государственного сектора. Его связь с остальными звеньями экономической системы (населением, предприятиями) происходит по трем каналам: через налоги, государственные закупки и займы (схема 3).

Схема 3. Потоки денежных средств, отражающие связь государственного сектора с кругооборотом доходов и продуктов.

В схеме 3 показан прямой поток налогов, уплачиваемых предприятиями и населением государству, т. е. поступающих в государственный бюджет. Так, предприятия всех форм собственности вносят в бюджет налог на добавленную стоимость, платежи из прибыли и другие налоги и платежи. В условиях развития рыночных отношений практически прекращены выплаты предприятиям из бюджета на инвестиции в основные фонды, пополнение оборотных средств. Модель кругооборота, рассмотренная в схемах 1-3, отражает замкнутую экономическую систему, которая не имеет связей с внешним миром. Она будет намного сложнее, если в число элементов (звеньев) включить денежные отношения, опосредующие международные связи (импорт и экспорт товаров и услуг, займы, кредиты, международные закупки и продажи финансовых активов). Таким образом, анализируя схемы 1-3, нельзя не отметить, что реализация национального продукта и связанное с ней движение потоков товаров и услуг, вызывает необходимость нахождения в обороте массы обращающихся денег. Под обращающимися деньгами понимается масса денег, которая опосредует обмен товаров и услуг, этот мимолетный момент, когда товар переходит из рук продавца к покупателю или когда совершается платеж за товар, и деньги переходят от покупателя к продавцу. В то же время в обращении имеется масса денег, которая в данный момент хотя и не участвует в товарных сделках, но является законным платежным и покупательским средством. Это — средства на расчетных, текущих и других счетах субъектов хозяйствования, временно составляющие денежный резервный фонд платежа, а также сбережения населения, выступающие в виде фонда денежных накоплений и сбережений (масса обращающихся денег, таким образом, всегда меньше количества денег, находящихся в обращении, на сумму этих двух фондов).

Безналичный денежный оборот Безналичный денежный оборот является основной частью денежного и платежного оборота, где движение денег происходит в виде перечислений по счетам в кредитных учреждениях или зачетов взаимных требований. Он опосредует такие сферы хозяйственных отношений, как: реализация продукции, услуг, работ, распределение и перераспределение национального дохода, получение и возврат банковских кредитов, выплата и использование денежных доходов. Участниками этих отношений выступают объединения, предприятия, организации, учреждения, кооперативы, малые предприятия, ассоциации, банковские и финансовые органы, население, предприниматели. Большая часть платежей совершается без использования наличных денег. Совокупность платежей, осуществляемых без использования наличных денег, составляет безналичный денежный оборот. В зависимости от форм безналичных расчетов, используемых субъектами хозяйствования, структура безналичного денежного (платежного) оборота характеризуется удельным весом (соотношением) каждой из форм в общем объеме платежного оборота. В последние годы в безналичном обороте наибольший удельный вес занимают расчеты платежными поручениями. Изменения в структуре безналичного денежного (платежного) оборота обусловлены преимуществами или недостатками той или иной формы расчетов, а также политикой Национального банка в сфере расчетов. Безналичные расчеты — это денежные расчеты, совершаемы путем записей по счетам плательщиков и получателей средств либо путем зачета взаимных требований, то есть без использования наличных денег. Система безналичных расчетов представляет собой совокупность принципов, предъявляемых к ним требований, форм, способов расчетов. Основы организации безналичных расчетов был разработаны при проведении кредитной реформы 1930—1932 гг. Одним из принципов безналичных расчетов является то, что субъекты хозяйствования совершают платежи главным образом через учреждения банков или другие финансово-кредитные учреждения в безналичном порядке по документам, предусмотренным правилами расчетов. Один из принципов безналичных расчетов состоит в том, что платежи осуществляются лишь при наличии достаточных средств на счете плательщика. Средства со счета предприятия списываются по распоряжению владельца счета. Безналичные расчеты классифицируются по ряду признаков: 1) по экономическому характеру платежа (объекту расчетов) — за товары и услуги и по нетоварным операциям (платежи в бюджет, банку по ссудам и процентам и др.). 2) по месту проведения расчетов — внутриреспубликанские (внутригосударственные) и межгосударственные; в свою очередь внутриреспубликанские расчеты подразделяются на одногородние (в пределах одного города, населенного пункта) и иногородние. 3) по виду платежа: а) гарантированные, обеспечивающие гарантию платежа за счет бронирования средств на отдельном счете; б) негарантированные (не имеющие такой гарантии); в) путем списания средств со счета или путем зачета взаимных требований; г) с отсрочкой платежа. Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота. Расчетный документ — это оформленное соответствующим образом требование, поручение, приказ на перечисление денежных средств в безналичном порядке за товары, услуги, работы. С учетом этого применяются расчеты платежными требованиями, платежными поручениями, платежными требованиями-поручениями, чеками, векселями, инкассовыми распоряжениями (на бесспорное списание средств). При расчетах пластиковыми карточками вместо расчетного документа используется специальная карточка. Расчетные документы совершают свое движение между субъектами хозяйствования и учреждениями банков (кредитными учреждениями). Движение расчетных документов, или документооборот — это последовательное продвижение документов по всем стадиям, начиная от изготовления документа, представления его в банк, его дальнейшего перемещения из банка в банк, до завершения расчетной операции. Перемещение документов в системе банков образует банковский документооборот, т. е. порядок и последовательное прохождение документов по всем операциям банка от момента их возникновения до записей по счетам бухгалтерского учета.

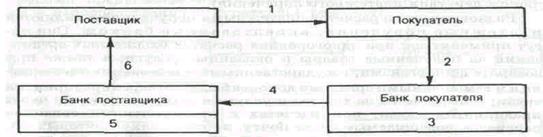

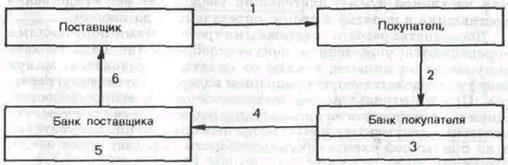

3.2. Расчеты платежными требованиями Платежное требование — это требование поставщика к покупателю об уплате ему определенной суммы денежных средств и зачислении ее на счет получателя средств. Расчеты платежными требованиями имеют свои особенности: 1) они применяются после отгрузки продукции, оказания услуг, выполнения работ; 2) оплата платежного требования производится с согласия (акцепта) плательщика; 3) в основе расчетов лежит система ИНКАССО, при которой банк поставщика по поручению поставщика востребует (инкассирует) с покупателя причитающиеся ему денежные суммы и зачисляет (в установленном порядке) на его счет. Акцепт требований может быть предварительным или последующим. В настоящее время преобладает предварительный акцепт. Сущность предварительного акцепта состоит в том, что для проверки покупателем выполнения поставщиком условий договора в день поступления платежного требования в банк плательщика (о чем банк извещает покупателя) устанавливается акцепт, срок которого определен в три рабочих дня, не считая дня поступления требования в банк. Если в течение установленного срока в банк не поступит от покупателя отказ от акцепта, производится оплата платежного требования и перевод средств в банк, обслуживающий поставщика. При последующем акцепте платежное требование оплачивается банком в день его поступления. В случае нарушения поставщиком условий договора урегулирование вопросов, возникающих в связи с этим, осуществляется, минуя банк. Схема документооборота при расчетах платежными требованиями представлена на схемах 3.1 и 3.2.

Схема 3.1. Документооборот при акцептной форме расчетов с последующим акцептом: 1 — отгрузка продукции (оказание услуг, выполнение работ); 2 — представление расчетных документов на инкассо; 3 - проверкам пересылка расчетных документов (платежных требований) в банк покупателя; 4 — оплата платежных требований путем списания средств с расчетного счета плательщика или выдачи платежного кредита; 5 — сообщение плательщику о списании средств с его расчетного счета (выдача ссуды); б — перевод платежа поставщику; 7 — зачисление денежных средств на счет поставщика; S — извещение поставщика о поступлении денежных средств.

Схема 3.2. Документооборот при акцептной форме расчетов с предварительным акцептом: 1 — отгрузка продукции (оказание услуг, выполнение работ); 2 — представление расчетных документов на инкассо; 3 — проверка и пересылка расчетных документом (платежных требований) в банк покупателя; 4 — установление сроков акцепта и оплаты платежных требований, оприходование платежных требований в срочную картотеку (картотеку № 1); 5 — сообщение о сроках акцепта и оплаты платежных требований; 6 — согласие на оплату платежных требований или отказ от акцепта, 7 — изъятие платежных требований из срочной картотеки и их оплата (при согласии покупателя на оплату) или возврат в банк поставщика (в случае отказа от акцепта), 8 — перевод платежа поставщику (заявление об отказе); 9 — зачисление денежных средств на счет поставщика; 10 — извещение поставщика о поступлении денежных средств (об отказе от акцепта).

Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль за расчетами как со стороны субъектов хозяйствования, т. е. поставщика и покупателя, так и банков, обслуживающих их. Помимо этого поставщик имеет возможность отгружать продукцию без предварительного оформления расчетных документов, что позволяет ускорить отгрузку продукции, рационально использовать транспортные средства и складские помещения. Плательщик при этой форме расчетов может проверить выполнение поставщиком договорных обязательств, заявить отказ от оплаты. Поэтому главным недостатком расчетов платежными требованиями можно все же назвать ее трудоемкость, связанную с операциями по инкассо, отказами от акцепта, запросами о судьбе неоплаченных требований. Расчеты платежными поручениями — самая распространенная форма безналичных расчетов. Платежное поручение — это распоряжение владельца расчетного (другого) счета обслуживающему банку о перечислении определенной суммы средств другому предприятию или иным получателям средств, указанным в поручении. Расчеты платежными поручениями применяются как во внутриреспубликанском обороте, так и межгосударственном (преимущественно в первом). Поручениями могут производиться расчеты: • за полученные товары и оказанные услуги (при условии ссылки в поручении на номер и дату товарно-транспортного или другого документа, подтверждающего отпуск товаров или оказание услуг); • по нетоварным операциям; • по предварительной оплате товаров и услуг в случаях, предусмотренных в нормативных актах, в договоре; под предварительной оплатой понимается оплата товаров и услуг, готовых к отгрузке (отпуску, оказанию) покупателям (заказчикам) к моменту платежа и отгружаемых (вывозимых, оказываемых) не позднее 3 рабочих дней со дня получения платежа, если другие сроки не предусмотрены договором или нормативными актами, которыми предусмотрен этот порядок расчетов; • по авансовым платежам в случаях, предусмотренных законодательством или договором (в поручениях делается ссылка на соответствующий нормативный акт или договор). Платежные поручения действительны в течение 10 дней со дня их выписки, при этом день выписки поручения в расчет не принимается. Они составляются и представляются в банк на бланках установленной формы. Схема документооборота расчетов платежными поручениями очень проста и рациональна, как ни при какой другой форме расчетов (схема 3.3).

Схема 3.3. Документооборот при расчетах платежными поручениями: 1 - отгрузка продукции (оказание услуг, выполнение работ); 2 — представление платежного поручения в банк; 3 — проверка и оплата платежного поручения; 4— перевод платежа поставщику; 5 — зачисление денежных средств на счет поставщика; в - извещение поставщика о поступлении денежных средств. Примечание: при предварительной оплате операции 2—6 предшествуют операции 1.

Достоинства расчетов платежными поручениями состоят в их универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов). В ней заложена возможность максимального приближения моментов отгрузки товара (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при этой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк. Возможно возникновение взаимной (дебеторско-кредиторской) задолженности (при предварительной оплате, авансовых платежах), замедление расчетов (в связи с отсутствием средств на расчетном счете плательщика и непредставлением кредита, с длительным сроком действия платежного поручения). Разновидностью расчетов платежными поручениями являются платежные поручения, акцептованные банком. Они могут применяться: при одногородних расчетах бюджетных организаций за полученные товары и оказанные услуги, а также при возврате финорганами, государственными налоговыми инспекциями и таможенными органами доходов бюджета через предприятия связи; при расчетах за товары и услуги в порядке перевода через предприятия связи; при расчетах с предприятиями связи за переводы, совершаемые через почту, за пересылку почтовых посылок и в оплату наложенных платежей; при разовых расчетах с транспортными организациями за перевозки грузов и групповые перевозки пассажиров и их багажа. Платежное требование поручение — это требование поставщика к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежные требования-поручения выписываются поставщиком на бланках установленной формы и вместе с отгрузочными и другими предусмотренными договором документами направляются непосредственно покупателю (схема 3.4).

Схема 3.4. Документооборот при расчетах платежными требованиями-поручениями: 1 — отгрузка продукции (оказание услуг, выполнение работ); пересылка платежных требований-поручений покупателю; 2 — предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа; 3 — оплата платежного требования-поручения (списание средств со счета плательщика); 4 - перевод платежа в банк поставщика; 5 — зачисление денежных средств на счет поставщика; 6 - извещение поставщика о поступлении ему денежных средств. Достоинства расчетов платежными требованиями-поручениями определяются упрощением документооборота (не надо сдавать документы на инкассо, отказы от оплаты производятся, минуя банк) и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов (в связи с тем, что расчетные документы пересылаются непосредственно покупателю, и из привычной схемы документооборота выпадает такое звено как банк). Недостатки, которые присущи этой форме расчетов проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателей, отказов от акцепта (особенно необоснованных). По существу, рассматриваемой форме расчетов присущи недостатки, которыми страдают расчеты платежными требованиями и платежными поручениями. Чек – это безусловное письменное предложение чекодателя произвести плате указанной на чеке денежной суммы чекодателю. Чекодатель – физическое или юридическое лицо, осуществляющее платеж за товары или услуги посредством чека, которое заполняет и подписывает его. Чекодержатель – юридическое лицо, являющееся получателем платежа по чеку. Чеки используются в расчетах за товары и услуги на территории РБ как между физическими и юридическими лицами, так и между юридическими лицами. Популярное:

|

Последнее изменение этой страницы: 2016-09-01; Просмотров: 590; Нарушение авторского права страницы