|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Отделение «Промышленное и гражданское строительство»Стр 1 из 5Следующая ⇒

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА И ПРОДОВОЛЬСТВИЯ РЕСПУБЛИКИ БЕЛАРУСЬ Учреждение образования «Бобруйский государственный аграрно-экономический колледж» Отделение «Промышленное и гражданское строительство»

НОРМИРОВАНИЕ ТРУДА И СМЕТЫ Учебно - методическое пособие для выполнения технико-экономического раздела дипломного проекта для учащихся дневной и заочной формы обучения по специальности 2-70 02 01 «Промышленное и гражданское строительство» Бобруйск Авторы: Савостеенко Ж.М., преподаватель учреждения образования «Бобруйский государственный аграрно-экономический колледж» Мандрик О.В., преподаватель учреждения образования «Бобруйский государственный аграрно-экономический колледж» Разработано на основе типовой учебной программы дисциплины «Нормирование труда и сметы», утвержденной Министерством образования Республики Беларусь 14.07.2008 г.

Обсуждено и одобрено на заседании цикловой комиссии специальных дисциплин

Протокол №____ от «____» ____________ 20 г. СОДЕРЖА НИЕ

ВВЕДЕНИЕ. 4 ОБЩИЕ ТРЕБОВАНИЯ.. 4 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ.. 4 СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ.. 6 НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА В СТРОИТЕЛЬСТВЕ. 6 ЛОКАЛЬНАЯ СМЕТА.. 7 ОБЪЕКТНАЯ СМЕТА.. 10 СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА.. 10 СОСТАВЛЕНИЕ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ.. 23 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 24 Приложение 1. 25 Приложение 2. 27 Приложение 3. 29 Приложение 4. 32 Приложение 5. 40 Приложение 6. 42 Приложение 7. 46 Приложение 8. 47 Приложение 9. 50 Приложение 10. 51 Приложение 11. 52 Приложение 12. 54

ВВЕДЕНИЕ Настоящие методические указания разработаны для специальности 2 70-02-01 «Промышленное и гражданское строительство» в помощь учащимся дневной и заочной формы обучения при выполнении технико-экономического раздела дипломного проекта. В пособии рассматриваются этапы выполнения технико-экономического раздела. Требования, которые предъявляется к оформлению согласно действующему стандарту предприятия. При разработке пособия учтены нормативы расхода ресурсов, а также методические указания по определению стоимости строительства, введенные по состоянию нормативной базы на 01.10.2014 года. При изложении материала пособия предполагается, что учащиеся уже имеют представление о стандартах и используемой в них терминологии. В приложениях приводятся перечень стандартов, которыми следует руководствоваться при курсовом проектировании и образцы основных документов, оформление которых может вызывать трудности. При составлении локальной сметы на общестроительные работы возможно использование программных комплексов «Помощник инженера-сметчика», «SMR-W», «SiS» и др. сметных программ. ОБЩИЕ ТРЕБОВАНИЯ

Рекомендуется следующая структура технико-экономического раздела: Содержание Основная часть (как ряд логически связанных разделов): 1. Локальная смета на общестроительные работы: 1.1локальная смета №1 (подземная часть); 1.2 локальная смета №2 (надземная часть). 2. Объектная смета. 3. Сводный сметный расчет стоимости строительства. 3.1 пояснительная записка к сводному сметному расчету 3.2 сводный сметный расчет стоимости строительства 4. Технико-экономические показатели ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

В методических указаниях используются термины и их определения, приведенные в Законе Республики Беларусь от 5 июля 2004 года «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 109, 2/1049) и иных нормативных правовых актах: сметная стоимость строительства ‑ стоимость объекта строительства в целом, зданий и сооружений, их частей, инженерных и транспортных коммуникаций, пусковых комплексов, очередей строительства, их частей, видов работ, определенная в сметной документации; локальная смета (локальный сметный расчет) ‑ сметный документ, на основании которого определяется сметная стоимость отдельных видов работ и расходов на строительство объекта; объектная смета (объектный сметный расчет) ‑ сметный документ на здания, сооружения, их части, инженерные и транспортные коммуникации, их части (далее – здания и сооружения), объединяющий в своем составе данные из локальных смет (локальных сметных расчетов); сводный сметный расчет стоимости строительства объекта ‑ сметный документ, определяющий общую сметную стоимость строительства объекта; сводка средств - сметный документ, объединяющий несколько сводных сметных расчетов стоимости строительства объектов; ведомость сметной стоимости строительства зданий и сооружений, входящих в пусковой комплекс ‑ сметный документ, определяющий сметный размер средств, необходимых для строительства зданий и сооружений, входящих в состав пускового комплекса; ведомость объемов работ и расхода ресурсов ‑ документ, отражающий объемы работ в физических единицах и потребность в материальных, трудовых и других ресурсах по видам работ или в целом на объект строительства на основании данных локальных смет (локальных сметных расчетов); ведомость ресурсов – сметный документ, отражающий потребность в затратах труда рабочих и машинистов, нормы времени эксплуатации машин и механизмов в машино-часах, материалах, изделий и конструкций (далее – материалы) и их стоимость; нормативы расхода ресурсов – нормативы, устанавливающие расход ресурсов в натуральном выражении, и нормативы, определяемые в процентном выражении, в том числе нормы общехозяйственных и общепроизводственных расходов, плановой прибыли, транспортных расходов; общехозяйственные и общепроизводственные расходы ‑ сумма средств для возмещения расходов подрядчику в строительной деятельности (далее – подрядчик), связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от соответствующих статей, принятых в качестве базы для их определения; плановая прибыль ‑ прибыль от выполнения строительных, специальных и монтажных работ (далее – строительно-монтажные работы), нормируемая в процентах от соответствующих статей, принятых в качестве базы для ее определения; информационный блок данных ‑ максимально полная информация об объекте строительства, записанная на электронных носителях; объект-аналог ‑ объект, сопоставимый по функциональному назначению, технико-экономическим показателям и конструктивной характеристике проектируемому объекту строительства. СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ

Для определения сметной стоимости строительства составляется сметная документация, состоящая из: - локальных смет (локальных сметных расчетов); - объектных смет (объектных сметных расчетов); - сводного сметного расчета стоимости строительства (очереди строительства); - сводки средств; - ведомости объемов работ и расходов ресурсов; - ведомости ресурсов; - информационного блока данных; - ведомости сметной стоимости строительства зданий и сооружений, входящих в пусковой комплекс. Основанием для определения стоимости строительства объекта являются: - задание на проектирование, выдаваемое заказчиком, застройщиком; - проектная документация, дефектные акты на объекты текущего ремонта; - решения, принятые заказчиком, застройщиком и предусмотренные в проектной документации. ЛОКАЛЬНАЯ СМЕТА

Локальные сметы являются первичными сметными документами и составляются на общестроительные, санитарно-технические и специальные строительные работы по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определенных при разработке рабочего проекта, рабочей документации (рабочих чертежей). Локальные сметы (локальные сметные расчеты) составляются по форме согласно приложению 1 к Инструкции №51. Объемы работ при составлении локальных смет определяются на основании проектной документации или на основе описи работ (дефектного акта) согласно сметным нормам и правилам подсчета объемов работ. Сметная стоимость строительно-монтажных работ, определяемая в составе локальных смет состоит из прямых затрат(СПЗ), общехозяйственных и общепроизводственных расходов (СОХР и ОПР), плановой прибыли (СПп), то есть:

Сметная стоимость прямых затрат формируется из основной заработной платы рабочих (Созп), стоимости материалов, изделий и конструкций (См), тарнспортно-заготовительных расходов (СТз), стоимости затрат на эксплуатацию строительных машин(Сэ):

Нормы расхода ресурсов на единицу работ приведены в сборниках нормативов расходов ресурсов (НРР-2012). Вначале каждого сборника имеется техническая часть, в которой приведены особенности использования нормативов расхода ресурсов, помещенных в сборнике. Стоимость строительных материалов, изделий и конструкций, затрат на эксплуатацию строительных машин, основной заработной платы рабочих определяется на основании данных нормативной базы текущих цен, формируемой производится РУП « Республиканский научно-технический центр по ценообразованию в строительстве» (далее – РНТЦ) которая передается ежемесячно организациям–разработчикам проектной документации на договорных условиях.

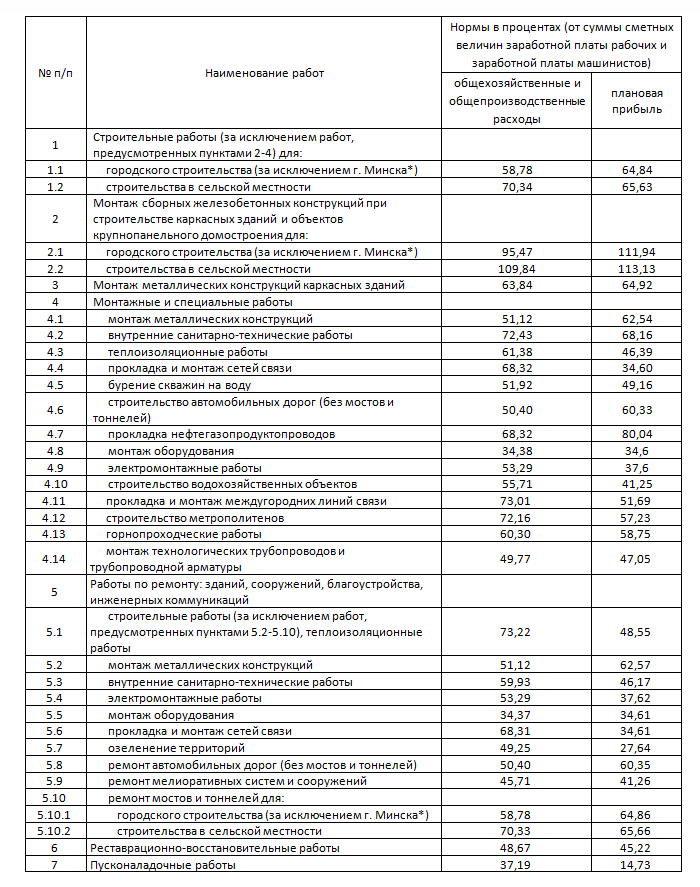

Локальные сметы (локальные сметные расчеты) включают в себя сметную стоимость ресурсов, цены на которые определяются в следующем порядке: 1. цена одного человеко-часа определяется по данным Национального статистического комитета о номинальной начисленной среднемесячной заработной плате по строительству на первое число месяца, предшествующего дате разработки сметы, в среднем по республике (за исключением г. Минска) и нормативного рабочего времени 170 часов в месяц, для строительства в г. Минске – по среднемесячной заработной плате для г.Минска. Данная среднемесячная заработная плата принимается как заработная плата рабочего четвертого разряда; 2. цена одного машино-часа определяется на основании цен, рассчитываемых по перечню машин и механизмов, приведенных в нормативах расхода ресурсов, с учетом данных мониторинга. Стоимость одного машино-часа машин и механизмов, отсутствующих в перечне нормативов расхода ресурсов, определяется расчетным путем; 3. цена материалов определяется на основании текущих цен с учетом данных мониторинга. При отсутствии данных мониторинга по ценам на материальные ресурсы – по текущим ценам производителя материалов на территории республики, а в случае отсутствия производителя – поставщика материалов. Транспортные расходы, включая и заготовительно-складские расходы, определяются от стоимости материалов по процентной норме. Транспортные расходы, которые включают заготовительно-складские расходы по доставке материалов от предприятий – изготовителей или поставщиков до склада объекта строительства определяются по трем зонам строительства в процентах от текущей стоимости строительных материалов: 1-я зона – городское строительство – 8, 9 %; 2-ая зона – строительство в сельской местности– 13, 4 % 3-я зона – строительство в г. Минске – 9, 6 %. 4. стоимость оборудования, мебели, инвентаря определяется на основании спецификаций, входящих в состав проектной документации, исходных данных заказчика, в том числе содержащих текущие цены, включающих отпускную цену с учетом стоимости запасных частей и средств на тару и упаковку. В стоимость оборудования включаются расходы, связанные с приобретением, хранением и транспортировкой, на основании данных о расстоянии перевозок и соответствующих тарифах. При отсутствии данных о расстоянии перевозок и тарифах расходы, связанные с приобретением, хранением и транспортировкой, определяются в размере 2 % от стоимости оборудования. При этом спецификации на мебель, инвентарь и принадлежности разрабатываются в соответствии с действующими, утвержденными в установленном порядке нормами, в том числе санитарными нормами, правилами и гигиеническими нормативами, и должны предусматривать мебель, инвентарь и принадлежности, соответствующие функциональному назначению объекта; 5. стоимость материалов и оборудования, поставляемых по контрактам из-за пределов Республики Беларусь, определяется исходя из контрактной цены с приведением в текущие цены по курсам иностранных валют, устанавливаемых Национальным банком Республики Беларусь. Определение расходов по доставке материалов, оборудования, мебели, инвентаря, поставляемых по контрактам из-за пределов Республики Беларусь, в случае, когда контрактом предусмотрена доставка его до государственной границы, от государственной границы до строительной площадки, производится в установленном порядке, как и для оборудования, производимого в Республике Беларусь; 6. общехозяйственные и общепроизводственные расходы определяются по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь от заработной платы рабочих и машинистов. В приложении № 1 к данному учебно-методическому пособию приведены нормы общехозяйственных и общепроизводственных расходов, утвержденные постановлением Минстройархитектуры от 23.12.2013 №59; 7. плановая прибыль определяется по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь, от заработной платы рабочих и машинистов. В приложении №1 к данному учебно-методическому пособию приведены нормы плановой прибыли, утвержденные постановлением Минстройархитектуры от 23.12.2011 №59.

!!! Локальная смета составляется на дату начала дипломного проектирования. Исходными данными для составления локальной сметы на общестроительные работы являются: - чертежи запроектированного здания; - спецификация на бетонные и железобетонные, металлические и деревянные изделия; - спецификация на столярные изделия; - ведомость подсчета объёмов общестроительных работ; -подсчет объёмов кирпичной кладки; -подсчет объёмов отделочных работ ОБЪЕКТНАЯ СМЕТА

Согласно Инструкции №51 объектные сметы (объектные сметные расчеты) составляются по форме согласно приложению 3 к указанной выше Инструкции и в своем составе объединяют данные из локальных смет (локальных сметных расчетов). Объектная смета (объектный сметный расчет) может не составляться в тех случаях, когда по объекту имеется только один вид работ (расходов). При наличии в домах жилой и нежилой частей (встроенных, встроено-пристроенных, пристроенных) объектные сметы составляются отдельно на жилую и нежилую части дома. За итогом объектной сметы (объектного сметного расчета) показываются суммы, учитывающие стоимость материалов, полученных от разборки зданий и сооружений или их конструкций, которые являются итогом возвратных сумм, определенных в локальных сметах (локальных сметных расчетах) на строительство объекта.

Таблица 1. Рекомендуемая структура сметной стоимости объектов

- пункты, отмеченные * могут не рассчитываться при строительстве отдельных объектов.

Таблица 2. Рекомендуемая структура сметной строительно-монтажных работ

В дипломной работе рекомендуется составлять сводный сметный расчет с помощью укрупненных показателей, приведенных в таблице 3. В этом случае стоимость работ по главам (графа 9) определяется в процентах от стоимости основного объекта строительства (глава 2). Приложение 1 Утверждено постановлением Министерства архитектуры и строительства Республики Беларусь 23.12.2011 № 59 (с изменениями, внесенными приказом от 26.12.2013 №46) Нормы общехозяйственных и общепроизводственных расходов, плановой прибыли для строительных, монтажных, специальных и пусконаладочных работ при возведении, реконструкции, ремонте и реставрации объектов подрядным способом

Приложение 2

Нормативы для определения средств, связанных с отводом и освоением территории строительства, включаемых в главу 1 сводного сметного расчета стоимости строительства Перечень и порядок определения средств

Приложение 3 НРР 8.01.102-2012 Приложение А Приложение 4 НРР 8.01.103-2012 Приложение А Приложение 5 Расценки на проведение государственной экспертизы архитектурных и строительных проектов, обоснований инвестирования в строительство в зависимости от стоимости проектно-изыскательских работ (ПИР) на их разработку (Приложение 1 к Инструкции о порядке определения стоимости государственной экспертизы градостроительных, архитектурных и строительных проектов, обоснований инвестирования в строительство утвержденная Постановлением Министерства архитектуры и строительства Республики Беларусь 12.12.2008 № 55 с изменениями и дополнениями)

Примечание. Стоимость государственной экспертизы градостроительных, архитектурных и строительных проектов, обоснований инвестирования в строительство при разработке градостроительной и проектной документации в текущих ценах на 2012 год и последующие годы следует определять по формуле:

где Цэксп – стоимость экспертизы проектной документации в текущих ценах; ЦПИР тек – размер средств на проведение инженерно-геологических изысканий и разработку проектной документации согласно испольниетльным сметам, подписанным заказчиком и разработчиком, или данным договора подряда на выполнение работ ( в случае если условиями договора не предусмотрена рпзработка испольнительной документации); КПИР – индекс изменения стомости проектных работ, утверждаемый Министерством архитектуры и строительства Республики Беларусь для сборников базисных цен на разработку проектной документации.; Р – расценка на проведение государственной экспертизы в процентах от суммы затрат ЦПИР2006, принимаемая согласно приложению 1или 2. Кэкспгод – коэффициет, учитывающий дополнительные затраты экспертов, направленные на оптимизацию принятых проектных решений с целью ресурсосбережения и снижения сметной стоимости строительства. Размер коэффициента устанавливается ежегодно расчетным сопособом. В случаях, когда стоимость разработки проектов и обоснований инвестирования в строи-тельство находится между приведенными значениями стоимости ПИР, расценку следует опре-делять методом интерполяции. Приложение 6 Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 913; Нарушение авторского права страницы

.

. .

.