|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели простого и расширенного воспроизводства основных фондов

Воспроизводство основных фондов может быть простым и расширенным. Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, неизменном масштабе как в целом, так и по частям, а также их поддержание в работоспособном состоянии в течение всего срока службы. Основной характеристикой расширенного воспроизводства, принятой в статистике, является накопление, прирост основных фондов за тот или иной период, как правило, за год. Некоторые специалисты считают целесообразным принимать во внимание не только прирост физического объема основных фондов, но и улучшение их качества. В соответствии с этим можно признать расширенным и воспроизводство фондов в объеме, равном выбывшим вследствие ветхости и износа, в том случае, если вновь введенные фонды (пусть даже в том же объеме) более производительны, технологичны, менее энергоемки и обладают качествами, лучшими по сравнению с выбывшими фондами. В системе показателей простого воспроизводства основных фондов важная роль принадлежит оценке износа основных фондов (потребления основного капитала), характеризуемого в отечественной статистике показателями амортизации. Амортизация — денежное выражение износа, отражающего перенос стоимости основных фондов на изготовляемый продукт (услугу). Различаются две формы износа: физический и моральный. Физический износ основных фондов — это снашивание средств труда вследствие производственного потребления (деформация деталей и конструкций, усталость материала и т.д.) и под влиянием сил природы (коррозия металла, выветривание каменных материалов и т.п.). Размер физического износа орудий труда зависит прежде всего от продолжительности их использования во времени и интенсивности их работы. В статистике степень физического износа отдельных объектов устанавливается двумя способами. В основу первого положено допущение, что физический износ происходит пропорционально сроку службы объекта или произведенному с его участием объему продукции (работ). Второй способ — это экспертная оценка физического износа каждого объекта основных фондов по техническому состоянию его узлов и конструкций. Экспертная оценка дает более правильное представление о физическом износе основных фондов, но это большая и сложная работа, обычно проводимая только при переоценке основных фондов. Помимо физического основные фонды подвергаются и моральному износу. Различают два вида морального износа: § моральный износ первого вида — вследствие удешевления производства действующих основных фондов; § моральный износ второго вида — в результате изобретения и внедрения в производство новых, более совершенных средств труда. О моральном износе первого вида можно судить по изменению действующих цен на однотипные машины и оборудование или по отклонению их восстановительной стоимости от первоначальной. Однако при этом необходимо учитывать, что изменение цен может быть вызвано экономической ситуацией, инфляцией, спадом производства. Степень и интенсивность морального износа второго вида представлены показателями, отражающими изменение технико-экономических характеристик новых, более совершенных объектов основных фондов по сравнению с действующими — старыми. В основу метода вычисления этих показателей положено допущение о том, что степень морального износа второго вида (как и утрачиваемая вследствие этого стоимость) пропорциональна изменению мощности, производительности или экономичности новых объектов основных фондов по сравнению со старыми. Величина утрачиваемой стоимости вследствие морального износа второго вида может быть определена как разность между полной восстановительной стоимостью и восстановительной стоимостью основных фондов с учетом морального износа второго вида. Амортизационный фонд отражает совокупную стоимость основных фондов, которую надо перенести на изготовляемый продукт или услугу за весь срок их службы, т.е. сумму, которая к моменту выбытия основных фондов обеспечила бы возможность их воспроизводства. Объем амортизационного фонда (АФ) рассчитывается по формуле (29.1)

где ПВ — полная восстановительная стоимость основных фондов; КР — стоимость капитального ремонта в течение амортизационного периода; М — стоимость модернизации в течение амортизационного периода; Л —.ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж. Отношение объема амортизационного фонда к сроку службы основных фондов в годах составит объем ежегодных амортизационных отчислений: (29.2)

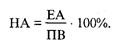

где ЕА — годовая сумма амортизации; t — продолжительность амортизационного периода в годах. Процентное отношение объема ежегодных амортизационных отчислений к полной восстановительной или первоначальной (ПП) стоимости называется нормой амортизации (НА): (29.3)

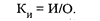

Абсолютную сумму износа можно определить как разность между полной (П), первоначальной или восстановительной, и остаточной (О), первоначальной с учетом износа или восстановительной с учетом износа, стоимостью. Отношение суммы износа основных фондов (И) к их полной стоимости представляет собой коэффициент износа: (29.4)

Он характеризует долю той части стоимостиосновных фондов, которая перенесена на продукт. Обратным показателем является коэффициент годности (Кг), равный отношению остаточной стоимости к полной стоимости: (29.5)

или разности между единицей или ста процентами и коэффициентом износа, выраженным соответственно в относительной величине или в процентах, Сумма коэффициентов годности и износа равна 1 (Кг + Ки = 1) или 100%. Коэффициент годности характеризует неизношенную часть основных фондов, т.е. долю их стоимости, которая еще не перенесена на продукт. Износ основных средств исчисляют в течение нормативного срока их службы (эксплуатации) или срока, за который балансовая стоимость основных фондов будет полностью включена в издержки производства. При начислении износа пользуются «Едиными нормами амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР», утвержденными Постановлением Совета Министров № 1072 от 22.10.1990 г., которые дифференцированы по группам и видам основных средств. При этом для каждого вида фондов устанавливается единая норма амортизации, независимо от того, в какой отрасли они используются. Форма амортизации, которая исходит из предположения о том, что процесс износа основного капитала происходит равномерно в течение всего срока службы, называется линейной. При этом величина ежегодных амортизационных отчислений остается постоянной и рассчитывается по формуле (29.6)

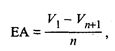

где ЕА — ежегодный амортизационный фонд; V1 — полная первоначальная стоимость основных фондовна начало первого года; Vn+1 — стоимость фондов в момент выбытия (после п лет службы). Исключение делается только для тех основных средств, которые функционируют в столь разных условиях, что возникают значительные изменения срока их службы и размера затрат на капитальный ремонт. В этом случае устанавливаются специальные поправочные коэффициенты, и скорректированная норма амортизации рассчитывается с их учетом: (29.7)

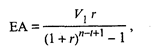

где Н — скорректированная норма амортизации; Hб — утвержденная (базовая) норма амортизации; К и K1 — коэффициенты, применяемые при отклонениях от установленных базовой нормой амортизации, режимов работы и от других условий. Таким образом, в отечественной экономической практике применяются в основном линейные методы начисления амортизации, которые отличаются простотой расчетов и одинаковой величиной ежегодных амортизационных отчислений в фонд. Однако они не отражают реальный процесс износа основного капитала. В мировой практике линейная амортизация применяется редко. Кроме того, в условиях инфляции использование линейной формы начисления амортизации экономически нецелесообразно. Поэтому в российскую практику предполагается ввести методы ускоренной (уменьшающейся, т.е. нелинейной) амортизации: метод постоянного процента, кумулятивный метод или метод, рекомендуемый новой СНС (амортизационный фонд каждого года определяется путем умножения стоимости за вычетом износа (остаточной стоимости) на начало года на величину, равную (2/n), где п — срок службы фондов). В мировой экономической практике применяются три вида амортизации: § линейная (постоянная); § возрастающая (замедленная); § уменьшающаяся (ускоренная). Наиболее распространенными являются методы ускоренной и замедленной амортизации. Возрастающая (замедленная) амортизация весьма точно отражает реальный процесс потребления основного капитала. Она имеет место, если величина годового амортизационного фонда с течением времени возрастает. По одному из методов замедленной амортизации годовой фонд можно рассчитать следующим образом: (29.8)

где ЕА — ежегодный амортизационный фонд; V — полная первоначальная стоимость основных фондов на начало первого года; r — ставка учетного процента; п — срок службы основного капитала (в годах) — расчетный. Этот способ правомерен только в отношении основных фондов, которые конкурентоспособны и не имеют аналогов. В условиях инфляции он применяется редко, так как ведет к потерям. В западных странах чаще применяются различные методы ускоренной амортизации. К ним относится метод постоянного процента: (29.9)

EA = V1 r (1 – r)t-1,

где V — стоимость за вычетом износа на начало года t; r — величина постоянного процента, который утверждается министерством финансов (от 50 до 70%). Ускоренная амортизация — один из факторов экономического роста. Амортизация является категорией, отражающей объективный процесс простого воспроизводства средств труда в натуре. В то же время реновационный фонд может быть одним из источников расширенного воспроизводства, так как основные фонды в течение всего срока их функционирования не требуют замены на новые фонды такого же вида. Реализуемая же в цене продукта часть их стоимости высвобождается из производственного процесса в виде свободных денежных средств, которые поступают на финансирование капитальных вложений и используются на расширение основных фондов.

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 613; Нарушение авторского права страницы