|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система показателей статистики оборотных фондов

В статистике оборотных фондов используются показатели: наличия и состава оборотных фондов; пополнения и выбытия оборотных фондов; оборачиваемости заключенных в них оборотных средств; обеспеченности ими производственного процесса и др. Наличие оборотных фондов характеризуется натуральными и стоимостными, моментными и интервальными показателями. Натуральные показатели служат для характеристики обеспеченности оборотными средствами, изменения их запасов. Стоимостные показатели широко используются для сводной характеристики оборотных фондов, исследования оборачиваемости заключенных в них оборотных средств. Моментные показатели имеют большое значение для изучения динамики и структуры оборотных фондов, характеристики обеспеченности ими производства. Они лежат в основе расчета интервальных показателей. Интервальные показатели используются для характеристики изменения оборотных фондов, их оборачиваемости, расчета средней величины (по формуле простой или взвешенной средней хронологической) и т.д. Состав оборотных фондов исследуется методом группировок: по натурально-вещественному составу, отраслям и секторам экономики, регионам, формам собственности, источникам финансирования и др. Изменение объема оборотных фондов характеризуется показателями их пополнения и выбытия. Пополнение осуществляется за счет как собственного производства, так и приобретения со стороны. Показатели выбытия отражают использование оборотных фондов в процессе производства, а также в результате чрезвычайных обстоятельств (убыль от стихийных бедствий и др.). Разность между пополнением и выбытием отражает изменение оборотных фондов за период (прирост или сокращение). Изменение запасов в течение данного периода рассчитывается как разница между запасами, существующими на конец и начало периода. В состав прироста оборотных фондов включаются: § запасы сырья и материалов; § изменение остатков незавершенного производства; § изменение запасов готовой, но нереализованной продукции; § прирост других запасов (например, приобретенных для перепродажи товаров). Очень важно, чтобы и на начало, и на конец периода оборотные средства были оценены в одних и тех же ценах, лучше — в средних ценах данного периода. В противном случае возникает эффект, который называется в СНС холдинговой прибылью. Проблема оценки успешно решается на основе балансов предприятий и организаций, в которых есть специальная позиция «переоценка запасов», позволяющая рассчитать стоимость в ценах, действовавших на конец периода. Эта же позиция имеется в СНС. Запасы товаров оцениваются по ценам покупателей (конечного потребления), если они находятся у потребителей или у предприятий оптовой и розничной торговли, и по основным ценам, если они находятся у производителей. Общий объем изменения запасов материальных оборотных средств складывается из: прироста материальных оборотных средств, прироста государственных материальных резервов, прироста незавершенного строительства (оплаченного заказчиком). Затем вносится стоимостной корректив для обеспечения оценки прироста запасов в средних ценах года. Весьма важной является характеристика обеспеченности процесса производства продукции и услуг оборотными фондами. Одно из главных назначений оборотных средств — обеспечение ими производственного процесса. Недостаточность в обеспечении оборотными фондами и средствами, как показывает практика, служит причиной потерь производственного потенциала в целом, заключенного в основных материальных и трудовых ресурсах. Показатель обеспеченности производства запасами рассчитывается в днях обеспеченности (Одн) как отношение объема фактических запасов материальных ценностей (3) к среднедневной производственной потребности в них (Пд): (30.1)

Ускорение оборачиваемости оборотных средств — важный фактор наращивания заключенного в них экономического потенциала. Оборачиваемость оборотных средств характеризуется следующими показателями: числом оборотов фондов за период (коэффициент оборачиваемости — Kобор); средней продолжительностью одного оборота; коэффициентом закрепления. Коэффициент оборачиваемости, измеренный количеством оборотов, является обобщенным показателем использования оборотных средств. Он показывает, какой объем произведенной (П) или реализованной (Р) продукции приходится на 1 рубль оборотных фондов, сколько раз в течение периода обернулся в производстве средний остаток оборотных средств (З): (30.2)

Средняя продолжительность одного оборота в днях (Дн) рассчитывается путем деления числа календарных дней в периоде (Д) на число оборотов оборотных фондов за этот период (Kобор). Причем число дней в году принимается равным 360, в квартале — 90, в месяце — 30: (30.3)

Коэффициент закрепления (Кзакр) оборотных фондов (средств) представляет собой величину, обратную количеству оборотов (исчисляется в рублях): (30.4)

Он отражает среднюю стоимость запасов оборотных фондов, приходящуюся на рубль реализованной продукции или услуг. На основе этого показателя можно определить дополнительную потребность в оборотных фондах (ДПотр.) в зависимости от изменения объема реализации продукции и услуг: (30.5)

где ДР — предполагаемое (планируемое) изменение объема реализованной продукции и услуг. При увеличении оборачиваемости оборотных средств (числа оборотов) часть оборотных средств высвобождается. Сумму оборотных средств, которая может быть высвобождена в результате ускорения Оборачиваемости, определяют как разность между фактической суммой оборотных средств (С) в отчетном периоде и расчетной их суммой в базисном периоде, скорректированной на индекс стоимости реализованной продукции: (30.6)

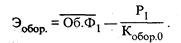

где Об.C1 и Об.C0 — оборотные средства отчетного и базисного периодов; Pl/Р0 — индекс стоимости реализованной продукции. Изменение оборачиваемости непосредственно влияет на потребность в оборотных фондах и средствах. Целесообразно определять экономию или перерасход оборотных фондов (средств), имевших место в результате ускорения или замедления их оборачиваемости (Эобор): (30.7)

Иными словами экономия оборотных фондов, достигнутая в результате ускорения их оборачиваемости, определяется как разность между фактической среднегодовой стоимостью оборотных фондов отчетного периода ( Характеристика использования оборотных фондов основана на показателях уровня удельного расхода сырья, материалов, топлива и других видов оборотных средств на единицу продукции или услуг, определяемого как отношение общего их расхода на количество выпущенной продукции или услуг. На макроуровне эффективность использования оборотных фондов оценивается показателями материалоемкости производства или материалоотдачи: (30.8)

где ME — материалоемкость производства; МО — материалоотдача; Об.Ф — среднегодовой объем оборотных фондов; ВВП — валовой внутренний продукт. Контрольные вопросы

1. Раскройте понятие и состав оборотных фондов и оборотных средств как составной части НБ, перечислите их основные признаки. 2. Приведите показатели оборачиваемости оборотных средств и методику их расчета. 3. Какова методика определения объема высвобожденных оборотных средств в результате ускорения их оборачиваемости? 4. Приведите методику расчета показателя обеспеченности производства оборотными средствами.

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 494; Нарушение авторского права страницы

) и отношением стоимости реализованной продукции отчетного периода (Р1) к числу оборотов оборотных фондов базисного периода (Кобор.0).

) и отношением стоимости реализованной продукции отчетного периода (Р1) к числу оборотов оборотных фондов базисного периода (Кобор.0).