|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ инвестиций как источников финансирования деятельности организации ⇐ ПредыдущаяСтр 6 из 6

Рыночная трансформация экономической системы России существенно изменила условия и принципы формирования финансовых ресурсов предприятий.[6] У них, с одной стороны, появились новые возможности наращивания финансового потенциала расширенного воспроизводства (эмиссия ценных бумаг, заимствования на рынке капитала, гарантированные кредиты и др.), с другой стороны, заметно расширился спектр решаемых задач, отличающихся повышенной сложностью и ограниченностью временных горизонтов решения (реструктуризация производства, обновление на инновационной основе его материально-технической базы, освоение конкурентоспособной продукции при повышающемся уровне открытости национальной экономики и др.). Очевидна потребность в формировании нового механизма привлечения финансовых ресурсов на микроэкономическом уровне, ориентированного на их рост. Кроме того, интеграция России в мировое экономическое пространство инициирует потребность в компаративном анализе современной практики, позволяющем осуществить селекцию продуктивных инструментов привлечения финансовых ресурсов с последующей их адаптацией к российской институциональной среде.[11] По мере развития отечественного финансового рынка все большее значение приобретают внешние источники финансирования, прежде всего банковские кредиты, эмиссия акций и облигаций. Это подтверждается постоянным ростом объемов указанных источников финансирования за последние 6 лет, а также увеличением их доли в ВВП.

Несмотря на то, что капитализация рынка акций РТС в 2015 г. увеличилась на 38 % (в 2013 - в 2, 9 раза), составив на конец 204г. 32 600 млрд. руб., проведение IPO остается весьма ограниченным способом привлечения денежных средств. В 2014 г. всего 35 организаций осуществили IPO, хотя и привлекли более 1 200 млрд. руб. При этом объем размещений акций предприятиями нефинансового сектора экономики составил 783 млрд. руб. Объем привлечения средств путем выпуска векселей демонстрирует отрицательную динамику. По сравнению с концом 2009 г. вексельное финансирование предприятий сократилось со 196 млрд. руб. до 107 млрд. руб., что привело к уменьшению его доли в структуре анализируемых источников финансирования с 11 до 1 %. Снижение выпуска векселей предприятиями во многом обусловлено развитием рынка корпоративных облигаций. Объем и динамика рынка корпоративных облигаций представляют наибольший интерес как источники финансовых ресурсов российских предприятий.[13] Российский рынок корпоративных облигаций является молодым и быстроразвивающимся сегментом отечественного рынка ценных бумаг. На данном сегменте происходит быстрое наращивание объемов размещения, оборотов, количества эмитентов и других участников рынка. За период с 2008 по 2015 г. объем рынка корпоративных облигаций вырос с 39 млрд руб. до 1257 млрд. руб., увеличившись в 32 раза. Динамика развития рынка корпоративных облигаций за указанный период (по данным на конец календарного года) и его доля по отношению к ВВП представлена на рисунке 2.3

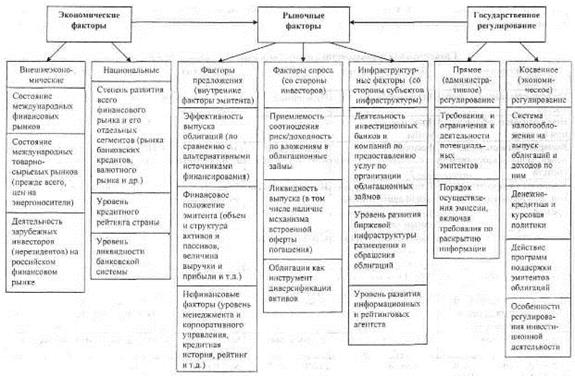

За период с 01.01.2010г. по 01.01.2015г. число эмиссий корпоративных облигаций увеличилось с 99 до 607, а число эмитентов - с 75 до 465. По состоянию на конец 2014 г. наибольший объем облигаций, находящихся в обращении, приходился на облигации предприятий реального сектора экономики (68%). Однако, за последние 5 лет происходит устойчивый рост облигаций, выпущенных банками и финансовыми компаниями.[3] Существенный прирост рынка корпоративных облигаций (более 80 % в 2012 и 2013 гг.) и его увеличивающееся соотношение с ВВП свидетельствуют об опережающих темпах развития данного сегмента финансового рынка по сравнению с экономикой России. Однако размеры российского рынка корпоративных облигаций и рынка облигаций в целом, а также их соотношение с ВВП (на конец 2014 г.), существенно отстают от аналогичных рынков развитых стран как в абсолютном, так выражении. В абсолютном выражении объём российского рынка корпоративных облигаций (51, 2 млрд. долл. США) сопоставим с аналогичными рынками таких стран, как Южная Африка (48, 5 млрд.долл. США), Индия (41 млрд. долл. США) и Греция (29, 5 млрд. долл. США). В то же время в относительном выражении размер отечественного рынка корпоративных облигаций существенно уступает большинству развитых стран, где данный показатель превышает 10%, а в некоторых странах - 100% (США, Дания, Южная Африка). Таким образом, проведенный анализ свидетельствует о значительном потенциале расширения отечественного долгового рынка как поставщик финансовых ресурсов для реального сектора экономики.[6] На динамичное развитие отечественного рынка корпоративных облигаций оказывает система факторов, к которым можно отнести следующие: государственное регулирование, экономические рыночные факторы. Система представлена на рисунке 2.5

Рисунок 2.5 – Система факторов, влияющих на развитие облигационного финансирования в России

Если предприятие рассматривает возможности привлечения внешнего финансирования, то перед ним стоит непростая задача выбрать наиболее подходящий источник. Подобный выбор прежде всего зависит от финансового положения предприятия, долгосрочных целей его развития, личных предпочтений и интересов высшего руководства, а также от внешних экономических условий. Чтобы сделать правильный выбор, финансовые менеджеры компании анализируют следующие факторы: - наличие на рынке необходимых финансовых продуктов; - стоимость финансирования; - сроки и условия финансирования; - обеспечение, необходимое для привлечения средств; - сроки организации и получения финансирования; - вопросы контроля над предприятием в зависимости от выбранного источника финансирования. Таким образом, финансирование представляет собой процесс, включающий выявление альтернативных источников финансирования, выбор конкретных источников, организацию получения и расходования денежных или материальных ресурсов в зависимости от вида источников финансирования.[11] Для выявления альтернативных источников финансирования финансовым менеджерам необходимо провести их сравнительный анализ. Учитывая, что в современных экономических условиях наиболее распространенными и востребованными источниками финансирования являются кредитование, а также выпуск ценных бумаг (акции облигации, векселя), результаты подобного анализа могут быть представлены с помощью таблицы 2.3 Если по результатам сравнительного анализа выбор финансовых менеджеров пал на облигационный заем, необходимо сопоставить преимущества и недостатки финансирования предприятия за счет эмиссии облигаций. В процессе обоснования облигационной займа в качестве источника финансирование компании необходимо учитывать противоречие экономических интересов эмитентов и инвесторов, которые основаны на том, что одни и те же инвестиционные свойства и количественные характеристики ценных бумаг одновременно проявляются как преимущества и недостатки для их продавцов и покупателей.

Таблица 2.3 – Сравнительная характеристика источников финансирования предприятий

Не вызывает сомнения, что каждому этапу развития бизнеса любого предприятия соответствует, как правило, свой способ привлечения инвестиций. Сначала развитие идет преимущественно за счет собственных ресурсов; потом могут использоваться заемные средства (прежде всего банковские кредиты); когда же возможности этих источников получения средств исчерпаны, компании привлекают необходимый для дальнейшего развития бизнеса капитал путем выпуска акций, облигаций, векселей и иных ценных бумаг. На этапе зрелости предприятие может использовать комбинацию различных источников финансирования, в том числе привлекая долгосрочные заемные средства путем эмиссии облигаций, что позволяет финансовым менеджерам наиболее эффективно управлять структурой капитала предприятия. Реализация механизма облигационного финансирования предприятия происходит через процедуру эмиссии, которая включается в ряд последовательных этапов, предполагающих участи определенных субъектов и представлена в таблице 2.4

Таблица 2.4 – Механизм эмиссии корпоративных облигаций

Российский рынок корпоративных облигаций в настоящее время используется в качестве привлечения инвестиций в основном крупным компаниями. По оценке ОАО «МДМ-Банк», и начало 2008 г. более 75% крупнейших российских компаний были представлены на рынке публичных облигационных займов. В то же время потребность в финансовых ресурсах стимулирует и средние компании к выходу на данный сегмент финансового рынка, для которых рынок корпоративных облигаций становится практически безальтернативным источником публичного финансирования. Выпуск еврооблигаций для них проблематичен, а размещение акций чревато потерей независимости.[10] Рынок корпоративных облигаций обладает значительным потенциалом для решения задач экономического роста и привлечения инвестиций в реальный сектор экономики. Средним предприятиям реального сектора необходимо выходить на долговой рынок заимствования посредством выпуска облигаций. Первоначальные размещения сравнительно небольших займов хотя и не решат проблему перевооружения или модернизации производства, но позволят создать кредитную историю и приобрести опыт работы на долговом рынке, что в дальнейшем позволит получить доступ к более дешевым внешним источникам финансирования по сравнению с банковским кредитом.

ЗАКЛЮЧЕНИЕ

На основе вышесказанного и проведённых расчётах можно сделать вывод о том, что ОАО " НК " Роснефть" - Самара", являясь одним из крупнейших представителей оптовой торговли в регионе, находится на сегодняшний день не в достаточно безопасном и инвестиционно привлекательном финансовом состоянии. Так, расчёты индикаторов финансового состояния предприятия позволяют нам говорить о том, что в организации наблюдается снижение финансовой независимости и, как следствие, повышении риска финансовых затруднений в будущие периоды; рост зависимости от внешних источников средств; снижении мобильности собственных средств организации и снижении свободы в маневрировании этими средствами; рост зависимости организации от долгосрочных заёмных средств. Однако, на фоне этих негативных явления происходит рост производственной мощности организации, что говорит наращивании оборотов товарооборота предприятием. На основании расчётов относительных показателей платёжеспособности организации, мы имеем основания полагать, что предприятие является недостаточно платёжеспособным. Однако, нестабильность делает невозможным какое-либо нормирование используемых показателей и наш вывод следует считать в нынешних условиях деятельности чисто аналитическим. К концу изучаемого периода предприятие имеет прибыль, но относительно величины своих оборотов и активов. Она составляет небольшую сумму. На такой финансовый результат наибольшее влияние оказал полученный убыток от операционной и финансовой деятельности. Инвестиционный анализ организации показал, что ОАО " НК " Роснефть" -Самара" не является инвестиционно привлекательной на современном рынке инвестиций. Однако, данная организация весьма активно совершает капитальные вложения, то есть выступает в качестве инвестора. Так, затраты на приобретение дочерних организаций (покупка 100% ООО " Рокада Маркет", владеющего сетью автозаправочных станций и нефтебазой в Ставропольском крае), а также приобретение объектов основных стредств, доходных вложений в материальные ценности и нематериальных активов составили в общей сумме 1602893 тыс. руб. (более половины всех пассивов предприятия).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный закон РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» в ред. Федеральных законов от 02.01.2000 N 22-ФЗ, от 22.08.2004 N 122-ФЗ, от 02.02.2006 N 19-ФЗ, от 18.12.2006 N 232-ФЗ, от 24.07.2007 N 215-ФЗ 2. Бабушкин В.А. Раскрытие информации об инвестиционной привлекательности публичной компании. – 2009. – № 4 (133). – 59-65. 3. Дворецкая А.Е. Рынок капитала в системе финансирования экономического развития / А. Е. Дворецкая. - М.: Анкил, 2007. - 288 с. 4. Деришева О. RTS Start - Стартовая площадка РТС для российских компаний малой и средней капитализации / О. Деришева, А. Федоров // Рынок ценных бумаг. - 2007. - № 12 (339). - С. 55-59. 5. Зверев В.А. Финансовые инструменты рынка ценных бумаг. Практическое пособие для инвесторов/ В.А. Зверев, Ф.А. Гудков, С.Г. Евсюков, А.В. Зверева, А.В. Макеев. - 1VL: ИнтерКрим-пресс, 2007. - 240 с. 6. Касимова Е.Н. Корпоративные облигации: состояние и проблемы развития рынка // Налоги. Инвестиции. Капитал. - 2002. - № 3 - 4. (http: //www.kodeks.pirit.sibtel.ru/nic/200211/153.htm). 7. Кучарина Е.А. Инвестиционный анализ – Спб: Питер – 2006. – 160 с. 8. Липсиц И.В., Коссов В.В. Инвестиционный проект. М.: БЕК, 2003. – 301 с. 9. И.В. Липсиц, В.В. Коссов Экономический анализ реальных инвестиций. Учебник. М: Экономистъ, 2003. – 263 с. 10. Отчет о развитии банковского сектора и банковского надзора в 2007 году //(http: //www.cbr.ru). - 117 с. 11. Сысоева Е.Ф., Ветохин А.В. Облигационные займы в структуре источников финансирования российских предприятий // Экономический анализ: теория и практика. – 2008. - № 22 (127). – С. 18-26. 12. Шарп У., Александер Г., БэйлиДж. Инвестиции: Пер. с англ. - М.: ИНФРА- М, 2004. - XII, 1028 с. 13. Шевченко И. В. Сравнительный анализ источников финансирования инвестиций российскими компаниями / И. В. Шевченко, П. Ю. Малеев // Финансы и кредит. - 2006. - № 18(222). - С. 27 - 33. 14. IPO–Конгресс: www.ipocongress.ru 15. Федеральная служба государственной статистики: http: //www.gks.ru 16. Официальный сайт ОАО НК «Роснефть»: www.rosneft.ru 17. Официальный сайт ОАО " НК " Роснефть" - Самара": http: //rosneftstv.ru/ 18. Годовой отчёт ОАО " НК " Роснефть" - Самара" за 2014 год: http: //rosneftstv.ru/ Размещено на Allbest.ru Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1202; Нарушение авторского права страницы