|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Функции и задачи бухгалтерского учета.

5. Принципы бухгалтерского учета.

На всех этапах воспроизводства совокупного общественного продукта бухгалтерский учет играет важную роль механизма внутреннего контроля и основного источника информации при осуществлении анализа эффективности принимаемых управленческих решений. Реализация этих функций предъявляет к бухгалтерскому учету определенные требования: 1. Каждая хозяйственная операция (экономическое событие) должна быть оформлена документом с заполнением обязательных реквизитов. При невозможности регистрации некоторых из них в силу форс-мажорных обстоятельств (хищение, усушка, утруска и пр.) фактическое соответствие отдельных видов имущества данным текущего бухгалтерского учета подтверждается периодически проводимой их инвентаризацией. 2. Факты экономической деятельности получают двойственное отражение на счетах, включенных в рабочий план счетов бухгалтерского учета, который разрабатывается и утверждается самой организацией на основе Плана счетов бухгалтерского учета Министерства финансов РФ. 3. Бухгалтерский учет имущества, обязательств и экономических событий ведется в рублях. 4. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. Их документальное оформление, а также ведение регистров бухгалтерского учета и отчетности осуществляется на русском языке. В том случае, когда информация подготовлена на иных языках, обязателен ее подстрочный перевод на русский язык. 5. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц. В бухгалтерском учете и балансе отражаются имущество и связанные с ним обязательства, принадлежащие только данной организации. Имущество, не принадлежащее организации, но находящееся у нее, учитывается на забалансовых счетах. 6. Оценка имущества осуществляется исходя из варианта его приобретения: по рыночной стоимости — полученного безвозмездно; в сумме фактических затрат — приобретенного за плату; по стоимости его изготовления — произведенного в самой организации (фактические затраты, связанные с производством объекта имущества). При невозможности определения стоимости (но некоторым видам нематериальных активов и пр.) имущество учитывается в экспертной оценке, определенной специалистами, имеющими квалификационный аттестат и соответствующую лицензию. 7. Факты хозяйственной деятельности отражаются в бухгалтерском учете непрерывно с момента регистрации организации в качестве юридического лица вплоть до ее ликвидации. 8. Текущие издержки на производство продукции и капитальные вложения отражаются в бухгалтерском учете раздельно. 9. Достоверность данных текущего бухгалтерского учета и бухгалтерской отчетности должна быть подтверждена результатами инвентаризации. Указанные требования реализуются в учете через соблюдение его базовых принципов Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета, по нашему мнению, можно считать следующие. Принцип автономности - предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; имущество организации строго обособлено от имущества ее совладельцев, работников и других юридических лиц. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только то имущество, которое признается собственностью именно этой конкретной организации. Принцип двойной записи - заключается в отражении хозяйственных явлений, фактов и операций, предопределенном использованием двойной записи на счетах, одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. Принцип действующей организации - предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации. Принцип объективности (регистрации ) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется учет. Принцип осмотрительности (консерватизма) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности. что позволяет избежать завышения активов (или доходов) и занижения обязательств (или расходов). Соблюдение принципа осмотрительности способствует предотвращению возникновения скрытых резервов и чрезмерных запасов, сознательного занижения активов (или доходов) либо преднамеренного завышения обязательств (или расходов). Пренебрежение указанным принципом приведет к тому, что бухгалтерская отчетность перестанет быть нейтральной и, следовательно, утратит надежность. Принцип начислений (условные факты хозяйственной деятельности) - все операции записываются по мере их возникновения, а не в момент оплаты и относятся к тому отчетному периоду, когда была совершена данная операция. Этот принцип условно можно разделить: § на принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он признан, а не произведена оплата; § принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым доходы были получены; расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в каждом отчетном периоде, учитываются отдельно. Принцип периодичности - регулярное, периодически повторяющееся балансовое обобщение учетной информации — составление бухгалтерского баланса и других форм отчетности за год, полугодие, квартал, месяц; названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов исчислить финансовые результаты. Принцип конфиденциальности заключается в том, что содержание внутренней учетной информации составляет коммерческую тайну организации, за разглашение которой и нанесение ущерба интересам хозяйствующего субъекта предусмотрена ответственность. Принцип денежного измерения предполагает количественное измерение фактов хозяйственной деятельности и применение в качестве единицы измерения валюты страны. Принцип преемственности - разумная приверженность национальным традициям, достижениям отечественной науки и практики. Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия управленческих решений, направленных на совершенствование деятельности организации.

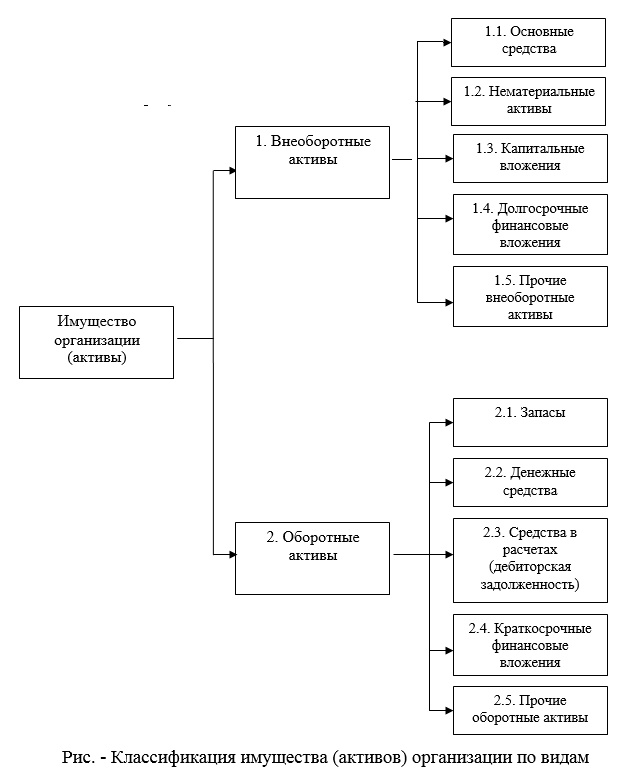

6. Объекты бухгалтерского наблюдения. В состав объектов бухгалтерского учета включены активы, обязательства экономического субъекта, доходы и расходы, факты и источники финансирования хозяйственной деятельности (рис. ). Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть: - использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи; -обменен на другой актив; -использован для погашения обязательства; -распределен между собственниками организации. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам. В соответствии с пунктом 7.3 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.) обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (оказание услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразование обязательства в капитал; снятия требований со стороны кредитора. В Законе №402-ФЗ вводится новый объект бухгалтерского учета - источники финансирования деятельности экономического субъекта (п. 4 ст. 5). Поскольку Закон № 402-ФЗ не содержит определения данного понятия, можно предположить, что под источниками финансирования деятельности здесь понимаются все источники, за исключением обязательств, которые поименованы как отдельный объект бухгалтерского учета (п. 3 ст. 5 Закона № 402-ФЗ). Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от реализации продукции, работ, услуг, проценты и дивиденды к получению, роялти, арендная плата, а также прочие доходы (поступления от продажи основных средств; нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.) Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Помимо объектов, перечисленных в Законе № 402-ФЗ, федеральными стандартами могут устанавливаться и иные объекты бухгалтерского учета. 7. Активы: понятие, виды активов. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть: - использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи; -обменен на другой актив; -использован для погашения обязательства; -распределен между собственниками организации. Материально-вещественная форма актива и юридические условия его использования не являются существенными критериями отнесения их к активам. При классификации активов по видам их подразделяют на две группы:

1) внеоборотные активы; 2) оборотные активы.

Классификация активов по видам в практике учета приведена на рисунке ниже.

Рассмотрим виды имущества организаций по группам и подгруппам. 1. Внеоборотные активы характеризуются тем, что они используются в организации длительный период времени (более одного года) и не участвуют в кругообороте (операционном цикле) хозяйственных средств.

Внеоборотные активы подразделяются следующим образом:

1.1. Основные средства — совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. К основным средствам относятся: - здания; - сооружения; -рабочие и силовые машины и оборудование; - измерительные и регулирующие приборы и устройства; - вычислительная техника; - транспортные средства; - инструмент, производственный и хозяйственный инвентарь и принадлежности; - рабочий, продуктивный и племенной скот; - многолетние насаждения; -внутрихозяйственные дороги; - прочие основные средства. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: - объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; -объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; - организация не предполагает последующую перепродажу данного объекта; - объект способен приносить организации экономические выгоды (доход) в будущем.

1.2 Нематериальные активы - неденежные и не имеющие физической формы активы. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: - объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации); - организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим; выгодам; - возможность выделения или отделения (идентификации) объекта от других активов; - объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; - организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; - фактическая (первоначальная) стоимость объекта может быть достоверно определена; - отсутствие у объекта материально-вещественной формы. К нематериальным активам относятся: -произведения науки, литературы и искусства; -программы для электронных вычислительных машин; -изобретения; -полезные модели; -селекционные достижения; -секреты производства (ноу-хау); -товарные знаки и знаки обслуживания. -деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду К прочим внеоборотным активам относятся: -величины вложений во внеоборотные активы организации, в частности, затрат организации в объекты, которые впоследствии будут приняты к учету в качестве объектов нематериальных активов или основных средств, а также затрат, связанных с выполнением незавершенных НИОКР; - стоимость оборудования, требующего монтажа, под которым понимают оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования; - величины затрат, произведенных организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, если период списания затрат превышает 12 месяцев после отчётной даты; - стоимость многолетних насаждений, не достигших эксплуатационного возраста; - суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств. Оборотные активы в отличие от внеоборотных находятся в постоянном кругообороте (рис.). Как правило, они: - служат лишь один операционный цикл (оборот); - теряют свою натуральную форму (либо перерабатываются, либо переходят из одной формы в другую); - переносят свою стоимость на готовую продукцию (работы, услуги) сразу, за один операционный (производственный) цикл. Эта особенность оборотных активов заставляет организацию постоянно возобновлять, приобретать их.

Оборотные активы включают в себя:

2.1. Запасы — предметы труда, часть средств труда, предметы обращения. Предметы труда — часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. К ним относятся: - сырье и материалы; - полуфабрикаты; - топливо; - тара и тарные материалы; - запасные части; - незавершенное производство и т.д. Сырье — продукция сельского хозяйства и добывающих отраслей промышленности (например, крупный и мелкий рогатый скот, птица, молоко, свекла, нефть, руда и пр.). Материалы — продукция обрабатывающих отраслей (мясо, кожа, жир, масло, творог, сыворотка, сахар, бензин, сталь и пр.). По роли в процессе изготовления продукции материалы подразделяются на основные и вспомогательные. Основные материалы, так же как и сырье, входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении (например, мясо, крахмал, вода — в колбасном производстве). Вспомогательные материалы участвуют в производстве продукции, придавая ей специфические свойства (например, специи, красители — в колбасном производстве), или содействуют производственному процессу (смазочные, обтирочные материалы для поддержания в рабочем состоянии оборудования), а также потребляются для хозяйственных нужд, технических целей (порошки, мыло и другие моющие средства). Следует отметить, что деление материалов на основные и вспомогательные в основном обусловлено технологией производства (количеством израсходованных материалов на производство конкретных видов продукции) и имеет условный характер. Полуфабрикаты — предметы труда, прошедшие обработку в одном или нескольких подразделениях организации, но подлежащие дальнейшей обработке внутри организации или вне ее. Полуфабрикаты подразделяются на покупные полуфабрикаты и полуфабрикаты собственного производства. Топливо относится к вспомогательным материалам, но в бухгалтерском учете оно выделено в отдельную подгруппу в связи с большим удельным весом его в себестоимости продукции. В зависимости от назначения топливо подразделяется на: -двигательное, т.е. горючее топливо (нефть, дизельное топливо, бензин, керосин и др.); - технологическое (для технологических целей); - хозяйственное, используемое на отопление (уголь, торф, дрова, газообразное топливо и др.). Из группы вспомогательных материалов в связи с особенностями их использования также выделяют тару и тарные материалы. Тара и тарные материалы — предметы труда, используемые для упаковки, транспортировки, хранения различных материалов и готовой продукции (ящики, бочки, коробки и пр.), а также материалы и детали, предназначенные для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Запасные части приобретают или изготовляют для нужд основной деятельности (в частности, для ремонта и замены износившихся деталей машин и оборудования). В составе оборотных средств (активов) учитывается часть средств труда, которая в основном представлена малоценным инвентарем и хозяйственными принадлежностями. Инвентарь и хозяйственные принадлежности — часть запасов организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. К ним относятся: - инвентарь; - инструменты; - хозяйственные принадлежности. Незавершенное производство — продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки. Остатками незавершенного производства в швейной промышленности могут быть недошитые платья, пальто, куртки, в обувной промышленности - не завершенные производством туфли, сапоги и пр.

Особое место среди запасов организации занимают расходы будущих периодов. Расходы будущих периодов - расходы, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. Например, фирма могла в начале года заплатить арендную плату на весь год вперед и получить в январе производственное помещение для своей основной уставной деятельности. Такие расходы, будучи произведенными в полной годовой сумме в январе, позволяют сделать организации своеобразный запас под производственную деятельность до конца года.

8. Обязательства: понятие, виды обязательств. Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг). Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора. Обязательства организации классифицируют по различным признакам — субъектам, видам, срочности погашения и т.д. В классификации по субъектам следует различать обязательства перед собственником организации и обязательства перед третьими лицами. Обязательства перед собственником бывают двух видов: Указанные виды обязательств перед собственниками в совокупности образуют понятие «собственный капитал». Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты. Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года. Учитываются в пассиве баланса.

9. Капитал: понятие, разновидности. 10. . Собственные средства (капитал) — чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал включает: - уставный капитал; -добавочный капитал; - резервный капитал; -нераспределенную прибыль.

1.1. Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) - сумма средств, которая фиксируется в учредительных документах на момент создания организации как совокупность вкладов учредителей (стоимостная оценка вкладов всех учредителей). Уставный капитал — величина относительно постоянная. В процессе деятельности организации редко изменяют размер уставного капитала, так как эта процедура достаточно трудоемка. Она требует внесения изменений в учредительные документы, соответствующей регистрации этих изменений регистрирующим органом. Уставный капитал является первоначально инвестированным капиталом. Как правило, уже в процессе деятельности организации возникают добавочный и резервный капиталы.

1.2. Добавочный капитал — собственный капитал организации, включающий сумму дооценки основных средств, проводимую в установленном порядке, а также сумму эмиссионного дохода акционерного общества, т.е. превышения продажной стоимости акций над их номинальной стоимостью.

1.3. Резервный капитал — собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях (в АО для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств).

1.4. Нераспределенная прибыль — часть общей прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования. Нераспределенная прибыль по существу является конечным результатом деятельности организации за определенный период времени. Организации могут получать прибыль как от продажи продукции (работ, услуг), так и от прочей деятельности, не связанной с реализацией. Прибыль от продажи продукции (работ, услуг) — разница между выручкой от продажи (доходами) и себестоимостью этой продукции (работ, услуг), т.е. расходами организации на ее производство и сбыт. Отрицательный результат от продажи показывает убыток. Общая прибыль отражает превышение общей суммы прибыли и доходов над общей суммой убытков и расходов за отчетный период (в том числе и от прочей деятельности). Чистая прибыль — это часть общей прибыли, оставшаяся в распоряжении организации после уплаты налога на прибыль. Из чистой прибыли организация может создавать резервный капитал, а оставшуюся часть прибыли полностью или частично направлять на распределение между учредителями (дивиденды). Таким образом, нераспределенная прибыль — часть чистой прибыли, не распределенная между учредителями и не использованная на создание резервного капитала. При недостаточности собственных источников формирования активов организации привлекают заемные источники (заемный капитал).

10 Понятие доходов и расходов, классификации. 7. Согласно Положению по бухгалтерскому учету " Доходы организации" (ПБУ 9/99, утверждено Приказом Минфина РФ от 6 мая 1999 г. N 32н (с изменениями и дополнениями, внесенными Приказами Минфина РФ от 30 декабря 1999 г. N 107н, 30 марта 2001 г. N 27н), доходами организации признаются увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). 8. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на: а) доходы от обычных видов деятельности; б) операционные доходы; в) внереализационные доходы; г) чрезвычайные доходы. 9. Для целей бухгалтерского учета организация самостоятельно признает поступление доходов от обычных видов деятельности (подпункт " а" пункт 8 настоящих Методических рекомендаций) или прочие поступления (подпункты " б", " в" и " г" пункта 8 настоящих Методических рекомендаций) исходя из требований Положения по бухгалтерскому учету " Доходы организации" (ПБУ 9/99). 10. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. В сельскохозяйственных организациях к доходам от обычных видов деятельности относятся, в частности: - выручка от продажи продукции растениеводства; - выручка от продажи продукции животноводства; - выручка от продажи животных на выращивании и откорме; - выручка от продажи продукции подсобных промышленных производств; - доходы (выручка), полученные за выполнение работ и оказанные услуги (переработка давальческого сырья, перевозка грузов, обработка приусадебных участков, выполнение других видов работ и оказание услуг основных и вспомогательных производств) организациям, сторонним лицам и своим работникам и другие доходы от обычных видах деятельности. В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата). В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью [лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности]. В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 580; Нарушение авторского права страницы