|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Автоматизированная форма бухгалтерского учета, схемы учетной регистрации, преимущества и недостатки.

В настоящее время организации оснащены многофункциональными ЭВМ – компьютерами, позволяющими накапливать данные непосредственно в учетных регистрах (карточках, свободных листах) и на машинных носителях информации (на жестком диске, флеш-накопителях). Относительная простота освоения и эксплуатации позволяет использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места бухгалтера (АРМ). При этом используются различные программные продукты, например «1С». Одним из обязательных условий автоматизации учета является наличие программы регистрации и обработки бухгалтерских данных. Данной форме учета свойственна следующая последовательность обработки информации: машинный носитель информации – компьютер – машинограмма выходной информации.

Машиноориентированная форма бухгалтерского учета характеризуется: - отсутствием заранее заданной схемы группировки учетных данных в накопительные регистры; - возможностью многократного выполнения пересчетов; - наличием различных средств группировки и анализа итоговых данных. В отличие от мемориально-ордерной и журнально-ордерной формы учета для автоматизированной формы бухгалтерского учета практически не существует никаких стандартов и нормативов. Применение данной формы учета обеспечивает: - механизацию и во многом автоматизацию учетного процесса; - высокую точность учетных данных; оперативность данных учета; - повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; - увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

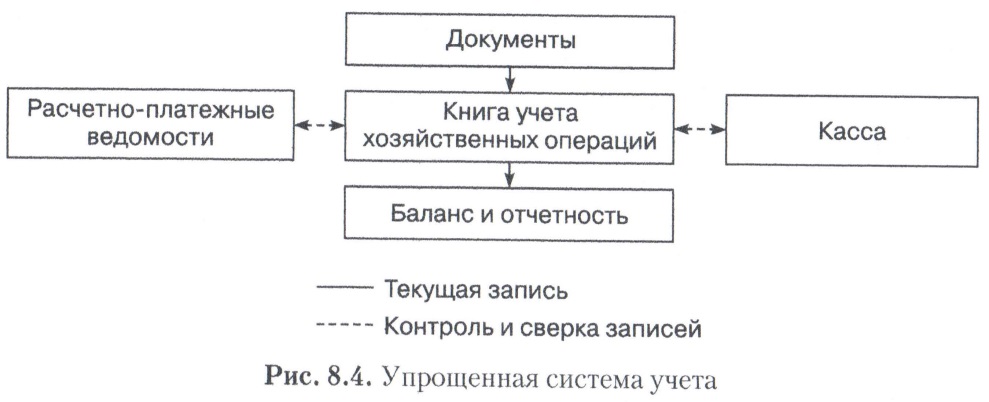

Упрощенная форма бухгалтерского учета для субъектов малого предпринимательства. Минфином России для малых предприятий рекомендовано применение упрощенной формы бухгалтерского учета. Использование упрощенной формы учета позволяет малым предприятиям иметь необходимые данные, обобщаемые в одном регистре, которые дают возможность характеризовать итого хозяйственной деятельности, проводить анализ, а также составлять налоговые документы для расчетов с бюджетом. Простая форма учета предполагает использование только одного единого учетного регистра синтетического и аналитического учета – Книги учета хозяйственных операций по форме № К-1.

Сущность, значение и виды отчетности экономического субъекта. В системе бухгалтерского учета формируется информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений. Эта информация поступает пользователям в виде бухгалтерской отчетности, являющейся завершающей стадией бухгалтерского учета. Составлением бухгалтерской отчетности завершается полный цикл бухгалтерской обработки данных. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Бухгалтерская отчетность формируется по данным синтетического и аналитического учета и подтверждается бухгалтерскими документами. Состав, содержание и методологические основы формирования бухгалтерской отчетности организаций регламентируются ПБУ 4/99. Отчетность, формируемая по данным бухгалтерского учета, подразделяется на два типа: индивидуальную и консолидированную. Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. В связи с этим все хозяйствующие субъекты должны составлять индивидуальную бухгалтерскую отчетность за каждый отчетный год в соответствии с российскими стандартами (положениями) по бухгалтерскому учету. Консолидированная финансовая отчетность представляет собой разновидность бухгалтерской отчетности, предназначенной для характеристики финансового положения и финансового результата деятельности групп хозяйствующих субъектов, основанной на отношениях контроля. Составляется наряду с индивидуальными бухгалтерской отчетностью организации и в соответствии с МСФО. Регламентируется Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 2281; Нарушение авторского права страницы