|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоги: сущность, функции, виды. Принципы налогообложения. Кривая Лаффера. Налоговая политика.

Налоги - форма обязательного платежа, взимаемого государством с доходов и имущества домашних хозяйств и фирм, т.е. с физических и юридических лиц. Эти выплаты не только обязательны, но и принудительны и безвозмездны. Цели налогообложения многообразны: содержание правительства и государственных органов, поддержка определенных видов деятельности (модернизация производства, новых отраслей, мелкого бизнеса); защита отечественного бизнеса от иностранных конкурентов; регулирование экономической активности; воздействие на инвестиции; регулирование и перераспределение доходов, ограничение теневого бизнеса. Налоги выполняют три основные функции: фискальную; стимулирующую, перераспределительную. Фискальная функция налогов – это формирование денежных доходов государства на содержание государственного аппарата, армии, развитие науки и техники, образования, здравоохранения, поддержку детей, пожилых и больных людей, защиту окружающей среды. Стимулирующая функция налогов позволяет государству поощрять отдельные фирмы или отрасли путем предоставления налоговых льгот, освобождения от уплаты налогов. Таким образом государство решает важные проблемы: поощряет технический прогресс, экологически чистое производство, благотворительную деятельность. Перераспределительная функция налогов проявляется в том, что через налоговую систему государство может перераспределить доходы сообразно своим целям. Налоговая система - это совокупность правовых норм, регулирующих размеры, формы, методы и сроки взимания налогов. Каждый налог содержит обязательные элементы. В любом налоге указывается: субъект налога или нал огоплательщик ‑ лицо, на которое законом возложена обязанность платить налог; носитель налога – лицо, которое фактически уплачивает налог, несет налоговое бремя (носитель налога выделяется лишь в случае, если можно переложить налоговое бремя); объект налога - доход или имущество, с которого взимается налог; источник налога – доход или собственность, за счет которого выплачивается налога; единица налогообложения - например, денежная единица дохода, единица измерения земельной площади, единица измерения товара; налого в ая ставка ‑ величина налога на единицу обложения; налоговые льготы, учитывающие специфические условия хозяйствования; налоговые санкции за нарушения в сфере налогообложения. Налоги можно классифицировать по различным критериям: по форме налогообложения, по субъектам налогообложения, по объектам налогообложения, по уровням налогообложения, по целям использования налогов, по способам взимания и по методам исчисления и другим. Виды налогов: По степени важности для бюджета: основные, дополнительные. По субъектам налогообложения: налоги, уплачиваемые физическими и юридическими лицами. По механизму формирования: · прямые – взимаемые непосредственно с доходов, собственности или имущества хозяйствующих субъектов (подоходный налог, налог на прибыль, налог на землю, на наследство и т. д.); · косвенные – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Взимаются в конечном итоге, с потребителя, хотя плательщиком выступает торгово-производственное предприятие (НДС, акцизы, таможенные пошлины и т. д.). По характеру изменения налоговых ставок: · пропорциональные – ставка налога постоянна, независимо от величины дохода; · прогрессивные – налоговая ставка повышается при возрастании дохода; · регрессивные – доля налоговых изъятий уменьшается при возрастании дохода. а) прирост налога Т1Т2> прироста Y1Y2 б) прирост Т3Т4 = приросту Y1Y2 в) прирост Т5Т6< прироста Y1Y2 В зависимости от органа взимающего налоги и распоряжающегося ими: · федеральные – подоходный налог с физических лиц, НДС, акцизы и т. п. · региональные (республики, края, области) – налог на имущество организаций, налог на недвижимость и т. п. · местные – земельный налог, налог на рекламу и другие.

Принципы налогообложения. Налоговые системы строятся на основе следующих принципов: · простота; · гласность и открытость; · гибкость; · эффективность; · справедливость; · всеобщность; · обязательность; · стабильность. Экономисты выделяют два основных принципа организации налоговой системы: принцип налогообложения на осно в е полученной выгоды: налог должен платить тот, кто пользуется благами (курильщик - за сигареты, автомобилист - за дороги). Но при соблюдении только этого принципа налогообложения бедные будут вынуждены оплачивать свои социальные программы. Это невозможно. Поэтому принцип получаемой выгоды дополняется принципом платежеспособности (принципом равного ущерба): тот, кто получает больший доход, должен платить больше налогов. Чем больше благосостояние или доход, тем больше сумма налога. Какую систему налогообложения можно считать справедливой? Считается, что в решении являются основополагающими два основных этических принципа. Принцип горизонтальной справедливости гласит, что находящиеся в неравном положении должны трактоваться налоговыми законами одинаково. Другими словами, в соответствии с этим принципом, каждый человек должен выплачивать налог одинаковой величины. И если налог на прибыль взимается по одной ставке, а налог на зарплату - по другой, то принцип горизонтальной справедливости нарушается. Принцип вертикальной спра в едливости предполагает, что находящиеся в неравном положении должны трактоваться неодинаково. Следовательно, тот, кто получает больше, должен платить больше налогов. Однако общие и абстрактные принципы не могут в деталях определить структуру налогообложения в государстве. На практике вопрос решается законодателями, которые находят прагматические компромиссы, используя как принцип платежеспособности, так и принцип получаемых выгод. Первый используется по отношению к общественным благам и государственным трансфертным платежам. Второй принцип, например, разумно применить, финансируя систему скоростных автодорог (она частично финансируется налогами на бензин). В любом случае нелишне заметить: то, что справедливо по отношению к одним, несправедливо по отношению к другим. Налоги и эффективност ь . Налоги влияют как на эффективность, так и на распределение дохода. Налоги влияют на решения населения о сбережениях и инвестициях: если в одном секторе экономики налоги велики, то ресурсы перетекают в секторы с менее тяжелым налоговым режимом. Например, двойное налогообложение прибыли корпораций ведет к тому, что часть сбережений будет вложена не в ценные бумаги корпораций, а в недвижимость, произведения искусства. “Налоговые соображения” влияют на динамику получения доходов. Например, если подоходный налог исчисляется как прогрессивный или маргинальный, то работник остережется искать дополнительный заработок, так как опасается, что весь прирост дохода или его большая часть будет “съедена” высоким подоходным налогом. В этом случае налог действует как отрицательный стимул к труду. Показатель “эластичности налоговой системы” позволяет судить о степени воздействия налогов на экономику. Согласно этому показателю, ставки налога должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать инвестиции. Есть, по меньшей мере, три признака, по которым можно судить, превышена ли критическая точка налогообложения: - если при очередном повышении налоговой ставки поступления в бюджет растут медленно или сокращаются; - если снижаются темпы роста ВВП и уменьшаются чистые инвестиции; - если растет теневая экономика. Вопрос о размерах критического налогообложения волнует экономистов и политиков давно. Один из вариантов ответа на этот-вопрос – исследования американского экономиста А. Лаффера, который доказал, что не всегда повышение налоговой ставки ведет к росту налоговых доходов государства. Это положение можно проиллюстрировать графически (рис.42), построив кривую Лаффера.

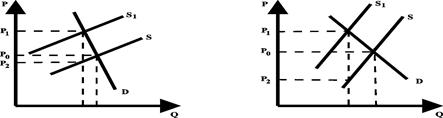

Х0 - оптимальная налоговая ставка, при которой налоговые поступления в бюджет достигают максимума (Y0). Из графика видно, что одинаковые поступления налогов в бюджет (Y1 = Y2) достигаются при разных уровнях налоговой ставки (Х2 > X1). Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов. Переложение налогового бремени. Рассмотрим эти возможности на примере акцизного налога. Возьмем два случая: неэластичный спрос и эластичное предложение (рис.43-а) и эластичный спрос и неэластичное предложение (рис.43-б).

На обоих графиках акцизный налог сдвигает кривую предложения из положения S в положение S1. Разница между P1 - ценой, которую заплатил покупатель и Р2 - ценой, получаемой продавцом - это величина налога на единицу товара. Из графика (а) видно, что при неэластичном спросе большую часть налогового бремени несут покупатели: (P1 – Р0) > (Р0 – Р2). Во втором случае (график б) при эластичном спросе покупатели в случае повышения цены находят товар-субститут, а при неэластичном предложении большая часть налогового бремени падает на продавцов: (Р0 – Р2) > (Р1 – Р0). При абсолютно неэластичном спросе (предложении) полное налоговое бремя падает на покупателей (продавцов). Рассмотрим другие случаи переложения налогового бремени на примере личного подоходного налога. Как правило, возможности переложения бремени личного подоходного налога ограничены. Однако те, кто может эффективно контролировать цену представляемых ими товаров или услуг, могут переложить свои налоги на покупателей, подняв цену на свои услуги. Для исследования распределения налогово-бюджетного бремени через государственную и трансфертную системы в целом нам потребуется оценить степень прогрессивности или регрессивности правительственных налоговых программ. Последние считаются прогрессивными, если после изъятия налогов степень дифференциации доходов уменьшается (налоговое бремя распределено справедливо). В случае усиления дифференциации доходов после уплаты налогов считается, что налоговое бремя распределено неравномерно, а правительственные программы носят регрессивный характер. При построении налоговой системы важно правильно выбрать ее структуру, т. е. соотношение между различными видами налогов. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1042; Нарушение авторского права страницы