|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИФО, ЛИФО и другие методы оценки запасов

В международной практике бухгалтерского учета используются следующие четыре основных метода для оценки запасов: · специфической идентификации (кратко обозначим его через СИ); · средних затрат (CЗ); · ФИФО (First-in, First-Out – первый пришел, первый ушел); · ЛИФО (Last-in, First-Out – последний пришел, первый ушел). Метод специфической идентификации Обычно этот метод применяется для малообъемных запасов с высокой ценой (автомобили, ювелирные изделия и т. п.). При этом методе каждая единица ресурса в запасе на конец периода оценивается по цене приобретения. Метод средних затрат СЗ1 – средняя фактическая цена единицы материала находится путем сложения стоимости начального запаса со стоимостью поступившего материала с последующим делением полученной суммы на соответствующее число единиц материала. Метод ФИФО В этом методе предполагается, что запас на конец периода будет состоять из самых последних поставок, т. е. в нашем примере это будет означать постоянное обновление страхового запаса. При использовании этого метода стоимость запаса будет наименьшей (наибольшей) среди всех вариантов. Что касается затрат на производство, то картина будет прямо противоположная. Метод ЛИФО Это один из наиболее интересных методов оценки запасов товарно материальных ценностей. Расшифровка аббревиатуры метода говорит о том, что более поздние поступления должны использоваться раньше и запасы на конец периода состоят из ранних поставок. Хотя это предположение не соответствует реальному движению запасов во многих областях деятельности, сторонники ЛИФО считают, что важнее учесть не физическое движение товаров, а текущие рыночные условия. Таким образом, применение метода ЛИФО позволяет предприятиям при растущих ценах показывать меньшую прибыль (наблюдается максимум затрат), соответственно уплачивать меньшие налоги из прибыли, чем в случае применения метода ФИФО. Поэтому неудивительно, что метод ЛИФО часто используется в мировой практике. При снижающихся ценах ЛИФО показывает большую прибыль, чем ФИФО. Тема 9. Основы формирования эффективной системы хозяйствования фирмы (2 л + 1 с) Экономическая сущность и назначение хозяйствования. Формы и методы хозяйствования. Принципы формирования эффективной системы хозяйствования. Оценка эффективности хозяйствования фирмы. Понятие, принципы и методы эффективного внутрифирменного планирования. Формирование конечных результатов хозяйственной деятельности фирмы, понятие дохода, выручки. Прибыль: понятие, функции, значение. Состав валовой прибыли. Сопоставление затрат и результатов фирмы. Понятие и показатели рентабельности. Расчет эффективности инвестиций и инноваций.

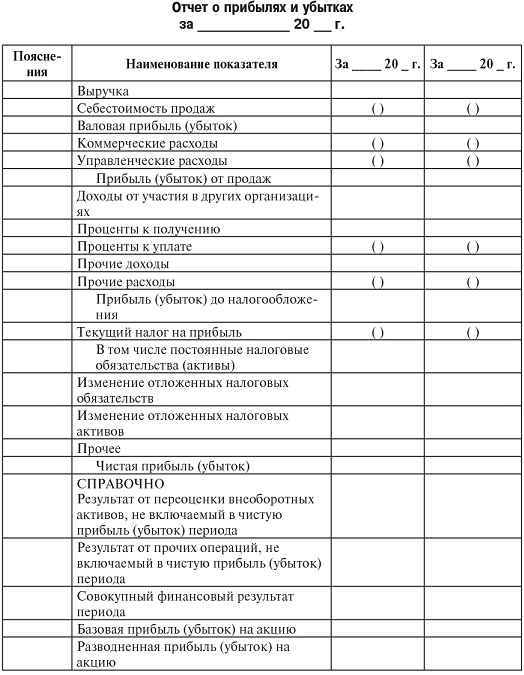

В условиях рыночной системы хозяйствования фирма объективно становится основным звеном в ее реализации. Дело в том, что она не только производит продукцию, пользующуюся спросом на рынке, но и создает рабочие места, обеспечивая занятость населения, начисляет заработную плату и т.д. Выплачивая федеральные, региональные и местные налоги, она участвует в содержании государственных органов и поддержании социальных программ (образование и здравоохранение, культура и просвещение и т.д.). Каждая фирма самостоятельно принимает решение в части того, что, сколько и как производить товаров (оказывать услуг), где и как их реализовывать и, наконец, как распределять полученный доход (фонды возмещения, оплаты труда, накопления). По всем этим вопросам оно принимает решения в соответствии со своими интересами, отвечая своим имуществом за ошибки или неправильно выбранные действия. Интересами фирмы являются обеспечение достаточно приемлемого уровня жизни (в форме заработной платы и удовлетворения ряда социальных благ) для своих работников, а также динамичное стабильное развитие производственной базы фирмы и выплаты соответствующих налогов. Степеньих удовлетворения зависит от результатов хозяйственной деятельности фирмы, включающих не просто получение дохода и прибыли от реализации продукции и услуг, но и объем применяемых производственных фондов (основные и оборотные производственные фонды) и совокупность других потребительных стоимостей (социальный сектор), накопленных предприятием на каждый данный момент времени со дня его развития. Натурально-вещественный состав этих элементов в своей совокупности представляет не что иное, как экономику фирмы. Экономика фирмы- это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и другое), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг. Их стоимостная оценка характеризует уровень и масштабы развития экономики фирмы. Последнее зависит от многих факторов: от умения найти оптимальные пропорции между ресурсным обеспечением, количеством и качеством выпускаемой продукции, с одной стороны, и объемом продаж, доходов от ее реализации и прибылью, с другой стороны. Характер и степень эффективности реализации этих факторов зависят от воздействия и учета внешних и внутренних условий развития фирмы. К внешним условиям относится рыночная система хозяйствования. В конечном итоге, функционирование фирмы в условиях рынка предполагает поиск и разработку каждым из них собственного пути развития Важнейшей категорией учета и анализа доходов фирмы, а следовательно ее рентабельности и устойчивого финансового положения, является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия. Выручка предприятия является основным его источником формирования собственных финансовых ресурсов предприятия. Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия. Сама же деятельность предприятия классифицируется по трём основным направлениям: · основная деятельность; · инвестиционная деятельность; · финансовая деятельность. В зависимости от направления деятельности предприятия, выручка предприятия также, классифицируется по трем направлениям: · выручка от основной деятельности. Выручка поступает от реализации продукции (выполненных работ, оказанных услуг); · выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг; · выручка от финансовой деятельности. Данный вид выручки включает результат размещения среди инвесторов облигаций и акций предприятия. Выручка – количество денежных средств, полученных при реализации товара или услуги. Её также можно назвать «грязными» деньгами, так как при расчёте величины не отнимаются затраты. Выручка всегда либо положительна, либо находится на нулевом уровне, но никогда не может быть отрицательной. Она определяется либо кассовым методом (при реальном получении денежных средств), либо по начислению (в момент отгрузки товара или оказания услуги, в том числе с отсрочкой платежа). Доход – денежные средства, полученные субъектом экономических правоотношений за определённый период времени. Они формируются за счёт основной деятельности юридического или физического лица, а также с помощью привлекаемых инвестиций. Понятие «доход» во многом пересекается с понятием «прибыль» и определяется «чистыми деньгами»: выручка минус расходы. Это сугубо экономическая категория, которая отражает текущее финансовое состояние юридического или физического лица. В чём разница между выручкой и доходом? Итак, выручка – величина положительная, которая лишь в редких случаях может быть равна нулю. Поступления складываются между собой, формируя определённую величину. Доход может быть отрицательным, когда полученная выручка не покрывает затрат на её получение. Выручка формируется за счёт основной деятельности предприятия: производство (продажа) продукции либо оказание услуг. Доход может быть получен за счёт активов компании (сдача в аренду площадей, депозит, привлечение инвестиций), а также за счёт основной деятельности (реализация товаров и услуг). При этом выручка – атрибут субъекта, ведущего активную работу в экономическом секторе. Доход может быть у лица, которое по тем или иным причинам не занимается общественно-полезной деятельностью (студент, инвалид, пенсионер, безработный). Данные денежные средства, как правило, не облагаются подоходным налогом. В редких случаях выручка может быть равна прибыли. Это происходит в тех случаях, когда при её получении отсутствует расходная часть (оказание определённого перечня услуг). Тем не менее, чаще всего именно выручка превосходит доход по объёму. Отличие выручки от дохода заключается в следующем: 1. Формирование. Выручка у организации появляется в результате продажи товаров и услуг, а доход – ещё и за счёт продажи акций, привлечения инвестиций, получения процентов за денежные средства, размещённые на депозитном счету. 2. Способ происхождения. Выручка может быть только у физического или юридического лица, ведущего экономическую деятельность. Доходы могут быть у безработного и учащегося в виде стипендии, материальной помощи, пособия. 3. Исчисление. Выручка – это денежные средства, полученные от реализации товаров и услуг. Для исчисления доходов от выручки отнимаются расходы. 4. Значение. Выручка либо равна нулю, либо положительна. Доход же может быть отрицательным, если расходы на получение выручки превышают полученную прибыль. 5. Соотношение. Выручка всегда больше дохода, и лишь в редких случаях они могут быть равными. Не относятся к доходам, а следовательно, не приводят к увеличению капитала: · суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет; · поступления по договорам комиссии; · суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг; · суммы полученных задатков; · суммы полученных залогов; · суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику. Прибыль - это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность. При́ быль — положительная разница между выручкой от реализации товаров и услуг и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении). Различают: · бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками); · экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам. Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений. Главный источник происхождения прибыли - это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой — получение прибыли. Стимулирующая сущность прибыли носит двойственный характер: · в одних случаях прибыль — действительный стимул для предпринимательской деятельности; в социально-ориентированной рыночной экономике каждый получает заработанные деньги: предприниматель — прибыль, работники — заработную плату; · в других случаях сущность прибыли — это действительно ее эксплуататорская сущность, связанная с возможностью предпринимателя присваивать результаты чужого труда на основе частной собственности на средства производства, на капитал. Величина прибыли в определенных случаях обратно пропорциональна уровню заработной платы. Поэтому если собственник предприятия увеличивает прибыль за счет уменьшения заработной платы работников, то эта часть прибыли будет иметь эксплуататорскую сущность. Безусловно, уравниловки в доходах быть не должно, точно гак же, как и беспредела, поскольку это противоречит принципам рыночной экономики, страдает уровень доходов собственников- предпринимателей в одних случаях, а в других — заработная плата работников меньше возможного и необходимого уровня. Прибыль — показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам. Применяется и другая база. Прибыль — главный источник собственных средств любого предприятия как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд. Прибыль — основной источник решения проблемы увеличения рыночной стоимости имущества предприятия. Эта цель требует постоянного роста собственных средств предприятия. Прибыль — главный источник спасения предприятия от банкротства. Здесь также срабатывает взаимосвязь «прибыль — собственные средства», при этом основное в этой связи — ее постоянство в достаточных размерах. Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается: · полнота доходов бюджетной системы; · развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.; · финансирование обороны страны. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций. Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно- хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат. Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ. Виды прибыли. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. № 43н, а также уточнениями 2003 г. введена бухгалтерская отчетность организаций, предприятий, в том числе форма № 2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время (см. табл.). Новый вариант формы вводится с 2011 г. приказом Минфина РФ «О формах бухгалтерской отчетности организации» от 2 июля 2010 г. № 66н.

Из табл. видно, что первый вид прибыли — это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг. Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности. Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Далее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом): · прибыль, но которой уплачен налог; · прибыль, по которой предприятие имеет льготы; · прибыль, по которой налог уплачивается в особом порядке; · прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.). Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели: · развитие производства; · выплату дивидендов и других доходов учредителям и собственникам; · отчисления в фонд потребления; · уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения. Рента́ бельность (нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. Показатели рентабельности Рентабельность реализованной продукции — отношение прибыли от реализации к объему реализации. ROM = (прибыль от реализации продукции, работ, услуг/Реализация) * 100 % Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств. ROFA = ЧП/Основные средства * 100 % Рентабельность продаж (Margin on sales, Return on sales) — отношение операционной прибыли (прибыли от продаж)(EBIT) компании к ее выручке(Sales). ROS = EBIT/SALES= операционная прибыль/Выручка * 100 % Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала. ROL = Чистая прибыль/Среднесписочная численность Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов. BEP = EBIT/Активы * 100 % Рентабельность активов (ROA) — отношение чистой прибыли к среднему за период размеру суммарных активов. ROA = Чистая прибыль/Активы * 100 % Рентабельность собственного капитала (ROE) — отношение чистой прибыли к среднему за период размеру собственного капитала. ROE = Чистая прибыль/Собственный капитал * 100 % Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 631; Нарушение авторского права страницы