|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

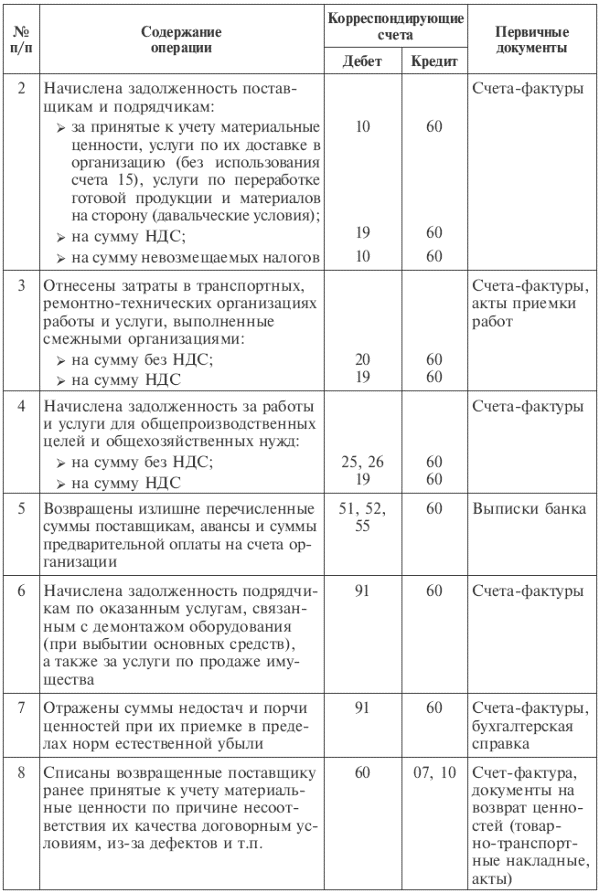

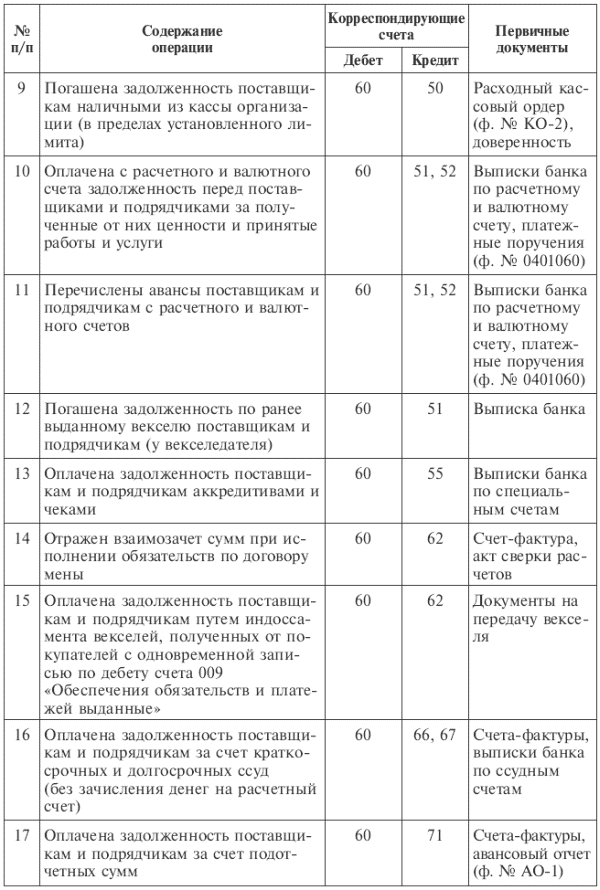

Учет расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы. Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей). Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР. Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60. На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов: • по расчетным документам, которые акцептованы и подлежат оплате; • по расчетам, осуществляемым в порядке плановых платежей; • по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки); • по излишкам товарно-материальных ценностей, выявленным при их приемке. По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам: • за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги; • за услуги по доставке товарно-материальных ценностей; • за услуги по переработке материалов организации сторонними организациями. В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1). Типовые корреспонденции по учету расчетов с поставщиками и подрядчиками При неотфактурованных поставках счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах. Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется согласно расчетным документам поставщика. В случае если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». В данном случае в учете фиксируется дебиторская задолженность, явившаяся следствием невыполнения своих обязательств одной из сторон – участников договора. Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы, которую выписывает поставщик или подрядчик. В счете-фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, идентификационный номер налогоплательщика (ИНН), грузополучатель, грузоотправитель, покупатель, его адрес, ИНН. В счет-фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость. В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость. В условиях применения журнально-ордерной формы учета расчеты с поставщиками отражаются в журнале-ордере № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой в хронологической последовательности. В конце месяца в журнале № 6 выводят итоги: по дебету отражают суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам; данные в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 из журнала-ордера переносят в Главную книгу. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 647; Нарушение авторского права страницы