|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Аналитический и синтетический учет продаж в оптовой торговле

Объектом исследования данной работы является ООО «Торговый дом АвтоАудиоЦентр», созданное в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г. Данное Общество является юридическим лицом с момента его государственной регистрации. Имеет в собственности обособленное имущество, самостоятельный баланс, счета в банках, круглую печать, а также штампы, фирменные бланки. Уставный капитал ООО «Торговый дом АвтоАудиоЦентр» к моменту регистрации был сформирован полностью из номинальной стоимости долей его учредителей и составил 10000 рублей. Уставный капитал был сформирован денежными средствами двух учредителей - физических лиц. Целями деятельности Общества являются наиболее полное удовлетворение потребностей населения и предприятий в услугах, продукции, а также извлечение прибыли в интересах участников Общества. Основным видом деятельности является оптовая торговля. ООО «Торговый дом АвтоАудиоЦентр» осуществляет продажу легковых и грузовых автомобилей, а также широкий спектр запасных частей и принадлежностей к автомототехники, автоаудиоаппаратуры, автосигнализаций, средств защиты автотранспорта и других составляющих общего тюнинга автомобиля. Для хранения товарных ценностей организация арендует помещение, оплачивая специализированным организациям услуги по охране этих ценностей. Поскольку организация занимается продажей автомобилей, она арендует участок земли под автосалон открытого типа. В Казани имеется обособленное подразделение ООО «Торговый Дом АвтоАудиоЦентр». Организационная структура ООО «Торговый Дом АвтоАудиоЦентр» представлена на рисунке 2.1.1. Согласно данному рисунку видно, что руководство текущей деятельностью общества осуществляется единоличным исполнительным органом в лице генерального директора. Генеральный директор избирается на должность общим собранием участников.

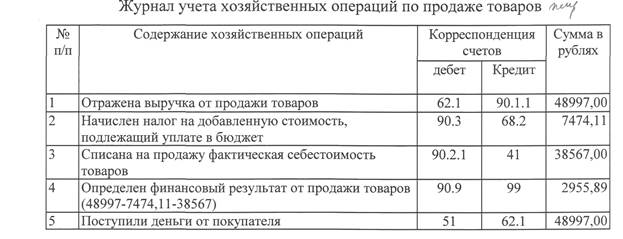

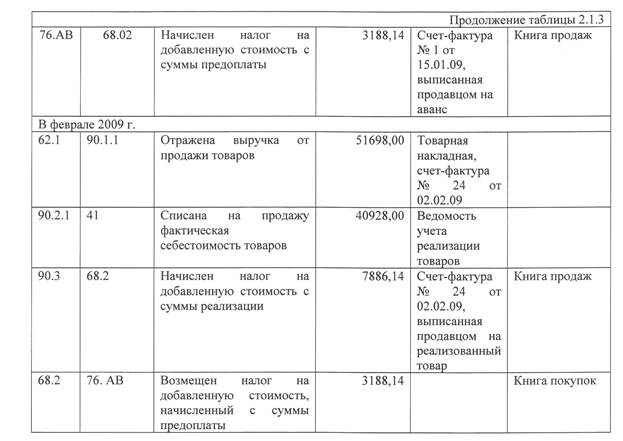

Рис. 2.1.1. Организационная структура ООО «ТД АвтоАудиоЦентр» Вопросами экономического и коммерческого характера занимаются два заместителя генерального директора. Менеджеры и экспедиторы также непосредственно подчиняются директору. Бухгалтерский учет в обществе осуществляется бухгалтерией, которая состоит из трех сотрудников. В штате не предусмотрена должность главного бухгалтера, поэтому бухгалтера подчиняются заместителю по экономическим вопросам. Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет директор общества, который и подписывает финансовую отчетность. ООО «Торговый Дом АвтоАудиоЦентр» использует общий режим налогообложения и является плательщиком следующих налогов: налога на добавленную стоимость, единого социального налога, налога на прибыль, налога на имущество организаций, транспортного налога, налога на доходы физических лиц. Основными крупными покупателями товаров ООО «Торговый Дом АвтоАудиоЦентр» являются ООО «Автоконнекс-Н», ООО «Автоприоритет», ООО «Престиж» г. Тольятти, ООО «Трак Логистик», ООО «ТТК Ленд», ООО «ТТС-Комфорт», ООО «Форм Софт», а также некоторые частные предприниматели. На основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94 н, разработан рабочий план счетов ООО «Торговый Дом АвтоАудиоЦентр». Бухгалтерский учет и отчетность в ООО «Торговый Дом АвтоАудиоЦентр» ведется в соответствии с утвержденной учетной политикой. Рассматривая вопрос о выборе варианта оценки товаров при отпуске их в продажу, необходимо обратиться к Положению по бухгалтерскому учету «Учет материально-производственных запасов ПБУ 5/01, утвержденному 09.06.01 № 44 н. Указанное Положение является одним из элементов единой системы нормативного регулирования бухгалтерского учета в России, в соответствии с которым при отпуске товаров в продажу и ином выбытии оценка их в ООО «Торговый Дом АвтоАудиоЦентр» производится одним из следующих методов: - при отпуске автомобилей по себестоимости каждой единицы; - при отпуске автоаудиотехники и других материально-производственных товаров по средней себестоимости. В налоговом учете данного предприятия используются аналогичные методы оценки товаров. При списании товаров, по средней себестоимости, последняя определяется по каждой группе товаров как частное от деления общей себестоимости группы товаров на их количество, складывающихся, соответственно, из себестоимости товаров и количества по остатку на начало месяца и по поступившим товарам в этом месяце. Пример расчета по средней себестоимости представлен в таблице 2.1.1. При использовании метода средней себестоимости фактическая себестоимость проданных товаров ООО «Торговый Дом АвтоАудиоЦентр» составит: 1) средняя себестоимость привода вентилятора: (2789, 08+4*2800) / 5 - 2797, 82 руб. Себестоимость проданных товаров: 2797, 82 * 5 = 13989, 10 руб. Таблица 2.1.1. Хозяйственные операции ООО «ТД АвтоАудиоЦентр» за февраль 2009 года при списании товаров по средней себестоимости 2) средняя себестоимость обратного клапана: (16*663 + 10*654) / 26 = 659, 54 руб. Себестоимость проданных товаров: 659, 54*23 = 15169, 42 руб. 3) средняя себестоимость выключателя 24В: (18*621, 63+7*630, 50) / 25 = 624, 11 руб. Себестоимость проданных товаров: 624, 11*21 = 13106, 31 руб. 4) средняя себестоимость блока управления: (6906, 51+2*6950) / 3 = 6935, 50 руб. Себестоимость проданных товаров составит 6935, 50 руб. Осуществляя продажу товаров покупателям, ООО «Торговый Дом АвтоАудиоЦентр» получает доходы и несет соответствующие расходы, связанные с получением данных доходов. Бухгалтер торгового предприятия отражает в учете и бухгалтерской отчетности доходы и расходы, руководствуясь следующими бухгалтерскими стандартами: - Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Минфина РФ от 06.05.99 № 32н; - Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина РФ от 06.05.99 № ЗЗн; - Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 06.07.99 г. № 43н; - Приказом Минфина РФ от 22.07.03 г. № 67н «О формах бухгалтерской отчетности». Методологические основы формирования в бухгалтерском учете информации о доходах от обычной деятельности предприятия и ее раскрытие в финансовой отчетности определяет положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации». Сферой предпринимательской деятельности является продажа товаров и доходы от этой деятельности организации признаются выручкой от продажи продукции и товаров. В соответствии с нормами данного бухгалтерского стандарта организация ООО «Торговый Дом АвтоАудиоЦентр» в целях бухгалтерского учета признает выручку от продажи исходя из цены сделки по мере отгрузки товаров (работ, услуг) и предъявлению покупателю документов по отгрузке. Выручка определяется посредством сложения себестоимости товаров, косвенных налогов, включенных в цену, и накладных расходов (административных расходов и расходов на продажу), а также запланированной прибыли от продаж. Важным в учете доходов торговой организации и расходов на продажу является момент их признания. Для целей определения финансового результата доходы торговой организации должны быть уменьшены на сумму соответствующих им расходов (расходов, понесенных в целях извлечения этих доходов) - в этом заключается принцип соответствия доходов и расходов. Поэтому расходы торговой организации должны подразделяться по видам так же, как и доходы: доходы и расходы от обычного вида деятельности и прочей. Для синтетического учета оптовых продаж ООО «Торговый Дом АвтоАудиоЦентр» использует счет 90 «Продажи», по дебету и кредиту которого отражается одна и та же партия товара, но в разной оценке, по кредиту - по цене продажи вместе с суммой налога на добавленную стоимость, по дебету по фактической себестоимости. По кредиту субсчета 90.1.1 «Выручка от продаж, не облагаемых ЕНВД» учитываются поступления активов, признаваемых выручкой от продажи товаров (их продажная стоимость), в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками» на суммы, на которые предъявлены расчетные документы. По дебету субсчета 90.2.1 «Себестоимость продаж, не облагаемых ЕНВД» учитывается себестоимость проданных товаров в корреспонденции с кредитом счета 41.1 «Товары на складах», где учет товаров ведется по покупным ценам. По дебету субсчета 90-3 «Налог на добавленную стоимость» с кредитом субсчета 68-2 «Налог на добавленную стоимость» отражается сумма налога на добавленную стоимость на проданные товары. В ООО «Торговый Дом АвтоАудиоЦентр» сумма налога на добавленную стоимость на проданные товары начисляется постепенно в течение месяца по мере отражения отгрузки товара. По дебету счета 90.7.1 «Расходы на продажи, не облагаемые ЕНВД» с кредита счета 44 «Расходы на продажу» отражается сумма списанных расходов на продажу. Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров и по наименованиям контрагентов. Сведения по каждому субсчету отражаются бухгалтерией за каждый отчетный период в накопительном порядке, и, следовательно, в течение года они не закрываются. По окончании отчетного периода на счете 90 «Продажи» подсчитываются итоги по дебету и кредиту, затем они сопоставляются между собой, в результате чего выявляется конечный финансовый результат деятельности ООО «Торговый Дом АвтоАудиоЦентр». Если итог по кредиту больше итога по дебету, это означает, что организация получила прибыль; превышение дебетового итога над кредитовым показывает убыток. Прибыль отражается бухгалтерией по дебету, а убыток - по кредиту счета 90.9 «Прибыль/убыток от продажи» в корреспонденции со счетом 99 «Прибыли и убытки». После этого подсчитываются дебетовый и кредитовый обороты, которые должны быть равны между собой. Остатка на счете 90 «Продажи» по итогам отчетного периода не остается. Для обобщения информации о расчетах с покупателями и заказчиками ООО «Торговый Дом АвтоАудиоЦентр» использует счет 62 «Расчеты с покупателями и заказчиками». Этот счет имеет следующие субсчета: - 62.1 «Расчеты с покупателями и заказчиками»; - 62.2 «Расчеты по авансам полученным». Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей, включая суммы полученных авансов. Аналитический учет по данному счету ведется по каждому предъявленному покупателям счету. Оформление и учет реализации- товаров в ООО «Торговый Дом АвтоАудиоЦентр» зависят от способа расчета за приобретаемый товар, принятого между покупателем и продавцом. При оптовых поставках возможны как поступления наличных денег в кассу, так и перечисление средств безналичным путем на расчетный счет. Возможны такие способы оплаты товара покупателями: по предварительной оплате и последующей. В свою очередь последующая оплата может быть произведена единовременно, с оплатой в рассрочку. С новыми клиентами ООО Торговый Дом АвтоАудиоЦентр» заключает договора с условием предварительной оплаты, а с постоянными клиентами срок оплаты устанавливается в конкретных условиях и может составлять 14 дней или 30 дней с момента отгрузки товара. В феврале 2009 г. ООО «Торговый Дом АвтоАудиоЦентр» отгрузили оптом товары ООО «ВИМ-НК» на сумму 48997 руб., в том числе НДС 7474, 11 руб. Переход права собственности происходит согласно договору купли-продажи в момент отгрузки. Покупная стоимость реализованных товаров составляла 38567 руб. ООО «Торговый Дом АвтоАудиоЦентр» была оформлена товарная накладная по форме ТОРГ-12 и счет-фактура № Ч-00000054 от 02.02.09 г. (приложение 2). Отпуск товара со склада был произведен на основании доверенности № 23 от 30.01.09 г., предъявленной экспедитором ООО «ВИМ-НК». Оплата товара была произведена перечислением денежных средств 26.02.09 г. на расчетный счет продавца в сумме 48997 руб., что подтверждено выпиской обслуживающего банка. В бухгалтерском учете данная операция была отражена следующим образом (табл. 2.1.2). Таблица 2.1.2. В январе 2009 г. получен аванс от ООО «Автос» в счет оплаты за предстоящую поставку товаров в сумме 20900 руб., в том числе НДС 3188, 14 руб. Бухгалтер ООО «Торговый Дом АвтоАудиоЦентр» оформил счет-фактуру № 1 от 15.01.09 г. на полученную сумму и зарегистрировал ее в книге продаж. В феврале товары на сумму 51698 руб., в том числе НДС 7886, 14 руб., были отгружены покупателю, фактическая себестоимость которых составила 40928 руб. Оформленная счет-фактура № 24 от 02.02.09 г. на отгружаемый товар была зарегистрирована в книге продаж, а в книге покупок произведен вычет на сумму НДС 3188, 14 руб. с аванса, полученного в счет оплаты. В бухгалтерском учете данная операция была отражена следующим образом (табл. 2.1.3). Таблица 2.1.3

руб. (350 руб. х 15 штук). Себестоимость одной антенны 260, 87 руб., а всей отгруженной продукции - 3913, 05 руб. (260, 87 руб. х 15 штук). Принимая товар, покупатель обнаружил, что 5 антенн бракованные, поэтому выставил в адрес ООО «Торговый Дом АвтоАудиоЦентр» претензию. Стороны договорились о том, что ООО «Торговый Дом АвтоАудиоЦентр» принимает некачественный товар и возвращает покупателю уплаченные за них деньги. В бухгалтерском учете ООО «Торговый Дом АвтоАудиоЦентр» продажа товаров была отражена записями, представленными в таблице 2.1.4. Таблица 2.1.4.

Таким образом, бухгалтерский учет продажи товаров в ООО «Торговый Дом АвтоАудиоЦентр» ведется в разрезе учета продаж юридическим лицам и индивидуальным предпринимателям за безналичный расчет и за наличный расчет. Записи в учете производятся на основании соответствующих первичных учетных документов. Торговая организация покрывает расходы, связанные с продажами за счет выручки, в которой торговая наценка должна быть выше уровня расходов на продажу, чтобы организация получила прибыль по результатам деятельности. Расходы на продажу в торговых предприятиях могут занимать существенную долю в валовых расходов. Поэтому одной из главных ^ задач управления торговой организацией является сокращение расходов, связанных с продажами: избегать потерь товара в результате неправильного хранения и транспортировки; осуществлять экономию на отдельных расходах (арендные платежи, связь, электроэнергия); установить обоснованный уровень торговой наценки, который покрывал бы расходы организации, связанные с деятельностью. Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 1276; Нарушение авторского права страницы