|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 1. Роль и место управленческого анализа в системе управления предприятием ⇐ ПредыдущаяСтр 7 из 7

Лекция 1. Роль и место управленческого анализа в системе управления предприятием Цель, основные понятии, задачи управленческого анализа Управленческий анализ дает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает анализ степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, влияющих на него негативных причин, путей их устранения. Анализ - это инструмент познания предметов и явлений внутренней и окружающей среды, основанный на разборе целого на составные части и исследовании их во взаимосвязи и взаимозависимости. Экономический анализ - это система специальных знаний, связанная с исследованием экономических процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных и субъективных факторов. Финансовый анализ - это часть экономического анализа, представляющая систему специальных знаний, связанную с исследованием финансового положения организации и ее финансовых результатов, складывающихся под влиянием объективных и субъективных факторов, на основе данных финансовой отчетности. Управленческий анализ - это часть экономического анализа, представляющая собой систему специальных знаний, связанную с исследованием ресурсов предприятия в увязке с его возможностями, складывающимися под влиянием объективных и субъективных факторов, с целью повышения эффективности финансовых результатов и развития тактического и стратегического управления. Содержание управленческого анализа определяется его целями, объектами исследования и предметом. По существу, содержание дает ответы на вопросы: что исследуется, как и для чего проводится анализ? Цель управленческого анализа - получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину экономического, хозяйственного состояния и финансовых результатов деятельности предприятия. Система целей управленческого анализа - это: - оценка места предприятия в данном сегменте бизнеса; определение организационно-технических возможностей предприятия; оценка конкурентоспособности продукции, емкости рынка; - анализ ресурсных возможностей увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых и финансовых ресурсов; - анализ возможных результатов производства и реализации продукции и пути ускорения процессов производства и продажи; - принятие решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции; - разработка стратегии управления затратами на производство по отклонениям, по центрам затрат, ответственности; - выбор политики ценообразования; - анализ взаимосвязи объема продаж, затрат и прибыли с целью управления безубыточностью производства. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Объект анализа - это то, на что направлен анализ. В зависимости от поставленных задач объектами управленческого анализа могут быть: деятельность предприятия в целом, или производство, или расходы, или финансовые результаты, или анализ сегмента рынка, или комплексный анализ эффективности использования ресурсов и т.д. Субъект анализа - человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, т.е. аналитик. Управленческий анализ решает следующие задачи: o устанавливает основные закономерности развития предприятия; o выявляет внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования; o способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации; o способствует воспитанию коллектива организации в духе бережливости и экономии; o воздействует на совершенствование механизма самоокупаемости предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления. Если учет поставляет информацию, то управленческий анализ должен превратить ее в пригодную для принятия решения. Логическая обработка, причинное изучение, обобщение фактов, их систематизация, выводы, предложения, поиск резервов - все это задачи управленческого анализа, который призван обеспечить обоснованность управляющего решения и повысить его эффективность. Управленческий анализ возник не на пустом месте. Он связан методологически с рядом других дисциплин, обеспечивающих заметный вклад в теорию и методологию управленческого анализа. Маркетинг по определению занимается взаимодействием предприятия и свободного рынка. В течение последнего десятилетия здесь все больше внимания уделяется стратегическим решениям. Такие инструменты и концепции, как марочный капитал, удовлетворенность потребителей, позиционирование, анализ жизненного цикла продукта, глобальное управление брендами, анализ и управление отдельными товарными категориями и анализ потребностей клиентов, создают потенциал для совершенствования процесса анализа и принятия управленческих решений. Важнейший вклад, который внесли финансы и бухгалтерский учет в управленческий анализ, - это анализ стоимости создаваемой продукции, учет расходов и доходов, оценка финансовых потоков, концепции, которые следует учитывать при оценке воздействия стратегии на ценность предприятия. Другой вклад - это богатая база исследований в области диверсификации, слияний и поглощений. Вклад финансовых дисциплин в управленческий анализ заключается также в разработке концепции рисков и системы управления ими. Статистика - это и источник информации, и, в значительной мере, методический аппарат управленческого анализа. В стратегическом управлении используется такая область экономической теории, как отраслевая организация, в которой применяются такие концепции и понятия, как структура отрасли, барьеры выхода с рынка и стратегические группы. Кроме того, для анализа вертикальной интеграции была разработана и используется концепция транзакционных издержек. Наконец, специалисты в области экономической теории внесли вклад в создание концепции кривой опыта, которая играет важную роль при разработке стратегии. Специалисты в области теории организаций внесли значительный вклад в решение проблемы соответствия организационной структуре предприятия, его культуре и системам. Они показали, что несоответствие в этой области может помешать процветанию предприятия, а также разработали множество теорий и руководств для реализации разработанной стратегии. Дисциплина разработка стратегии не только все больше пересекается с другими дисциплинами, но и сама по себе становится более зрелой. На ее зрелость указывает, в частности, проведение множества количественных исследований, а также высокая степень развития инструментов и методов. Кроме того, журнал номер один в области стратегии - Strategic Management Journal - способствовал " взрыву" академических исследований в области теории и практики стратегии, который наблюдается в течение последних 20 лет. Ну и, разумеется, управленческий анализ тесно связан С иными направлениями экономического анализа, к которым относятся теория экономического анализа, финансовый анализ и инвестиционный анализ. Рис. 1.1. Функции процесса управления Функция планирования включает долгосрочное, текущее и оперативное планирование. При этом выполнение всех видов работ идет взаимосвязанными этапами: оценка внешней ситуации; определение спроса на продукцию; создание системы связей и формирование потоков информации для планирования; определение главных целей и задач; разработка общих планов на длительный период, текущих планов. Оперативное планирование дополняет текущее планирование и связано с разработкой планов на короткие промежутки времени. Функция организации обеспечивает формирование пространственно-временных отклонений, пропорций в использовании материально-вещественных элементов производства и труда. Функция контроля следует за учетом, включает регулярный и периодический контроль, который проявляется в выявлении и отборе данных, отражающих выполнение плановых заданий, нормативов и отклонений от них. Регулирование - функция управляющей системы, которая обеспечивает направление деятельности объекта управления в соответствии с планом. Ее роль выражается в коррекции, благодаря которой устраняются случайные отклонения системы. В зависимости от объектов различают регулирование запасов, затрат на производство, календарных планов. Функция учета призвана отражать результаты производственно-хозяйственной деятельности предприятия, обеспечивать данные о состоянии объекта управления за определенный период и включает бухгалтерский, статистический, оперативный учет. В обязанности бухгалтера входит: организация и ведение учета, планирования и контроля, внутренняя и внешняя отчетность, оценка и консалтинг, работа с налогами, учет и контроль активов, экономическая оценка и глубокий анализ. Бухгалтер должен знать потребность руководителей разных уровней, улучшать технику учетной работы, с тем чтобы в полной мере способствовать решению проблем управления. Управленческий анализ как функция управляющей системы включает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает оценку степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, возмущающих причин, путей их устранения. Управленческий анализ, опираясь на данные учета, составляет базу обоснованного планирования, предваряет планирование, завершает выполнение плана и идет в ходе его оперативного осуществления. Анализ тесно связан с учетом и контролем. Учет несет информацию о состоянии объекта управления. Контроль базируется на сопоставлении учетной информации с нормативной, предполагает ревизию, административные санкции. Если контроль устанавливает только факт самого отклонения, то задача анализа, используя данные, накопленные учетом и контролем, изучить: o закономерности отклонений, их стабильность; o факторы, вызвавшие их конкретные причины; o размер возможных резервов при устранении возмущающих воздействий; o возможные пути реализации резервов; o их эффективность; o перспективы развития. Задачи управленческого анализа гораздо шире контрольных функций. Управленческий анализ - это важный элемент системы управления. Он призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Анализ представляет собой содержательную сторону процесса управления организацией. Он служит инструментом подготовки управляющего решения. Оптимальность принимаемых управленческих решений зависит от развития политики разных направлений деятельности предприятия: o качества управленческого анализа; o разработки учетной и налоговой политики; o выработки направлений кредитной политики; o качества управления оборотными средствами, кредиторской и дебиторской задолженностью; o анализа и управления затратами, включая выбор амортизационной политики. Выработка управляющего решения (см. рис. 1.2) составляет одну из главных задач процесса управления предприятием. Управленческий анализ в процессе управления выступает как

Рис. 1.2. Последовательность принятия управленческого решения элемент обратной связи между управляющей и управляемой системами. Управляющий орган передает командную информацию на объект управления, который, изменяя свое состояние, через обратную связь сообщает управляющему органу о результатах выполнения команды и о своем собственном новом состоянии. Обратная связь показывает, как повлияли на производственно-хозяйственный процесс определенные управленческие решения, что позволяет осуществить поиск альтернативных решений, изменить направление и методы работы. Обратная связь включает набор технических приемов и взаимоотношения людей. Иерархия обратной связи в управленческом анализе выстраивается таким образом, что оперативные управленческие решения принимаются на низших уровнях по максимуму предоставляемых данных (рис. 1.3). Говоря о роли управленческого анализа в управлении организацией, следует выделить следующие моменты. Так, анализ: o позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования; o способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

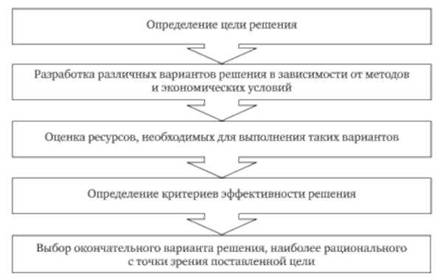

Рис. 1.3. Иерархия обратной связи o способствует воспитанию коллектива организации в духе бережливости и экономии; o воздействует на совершенствование механизма самоокупаемости предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления. Исходя из временного аспекта, в управленческом анализе можно выделить предварительный, текущий, последующий и перспективный виды (см. рис. 1.4). Каждый из них необходим для принятия управленческих решений определенными менеджерами на конкретном этапе деятельности предприятия (см. рис. 1.5). Управленческий анализ уменьшает неопределенность исходной ситуации и риск, связанный с выбором правильного решения. В процессе выработки решений можно выделить четыре основные фазы. 1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнить их с общими целями, для того чтобы сформулировать основные проблемы решений. 2. Обработка информации, подготовка и принятие решений. Производится всесторонняя обработка информации, сопоставление, выяснение причин, разрабатываются воз

Рис. 1.4. Виды управленческого анализа исходя из временного аспекта можные альтернативы вариантов, определяются критерии. Осуществляется разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов. Задача экономического анализа на данном этапе состоит в выборе лучшего варианта. 3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений. 4. Расчет и контроль осуществления решений. Анализируется фактическая эффективность решений. Одним из важнейших видов решений служит план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана. Следует различать уровни принятия решения и, соответственно, распределение аналитической информации по этим уровням (см. рис. 1.6). На всех уровнях системы принимаются решения, соответствующие имеющейся информации и производственной необходимости. Укрупненная модель системы аналитического обеспечения (CAO) состоит из блоков, соответствующих объектам управления и процессам производственно-хозяйственной деятельности.

Рис. 1.5. Принятие решений в системе управления

Рис. 1.6. Уровни принятия решений Производственно-хозяйственная деятельность представляет собой наложение процессов на ресурсы. Входом являются ресурсы, материально-вещественные потоки, которые, проходя через процессы, в том числе производственный процесс, выходят в виде результатов (готового продукта, прибыли, финансовых операций), завершающих старый и начинающих новый цикл процессов. Как в управляющей, так и в управляемой системах выделяются блоки информации в соответствии с объектами управления. Под объектами управления понимаются ресурсы (средства труда, предметы труда, труд и заработная плата, финансовые ресурсы) и результаты (продукт труда, затраты, прибыль, финансовые операции). Основное содержание объектов управления заключается в следующем. Ресурсы производства - это: а) средства труда: - здания (производственные, жилые и др.), - сооружения и передаточные устройства (гидротехнические, трубопроводы, линии электропередачи и др.), - силовые машины и оборудование (теплотехническое оборудование, комплексные установки), - рабочие машины (компрессорные машины, насосы, подъемно-транспортное оборудование), - транспортные средства (автомобильный транспорт, производственный транспорт и др.), - измерительные приборы (приборы для электрических и магнитных измерений, оптические, световые и электронные микроскопы), - инструменты и приспособления (инструмент основной, инструмент вспомогательный); б) предметы труда - топливо (твердое, жидкое); энергия (электрическая, пар, вода, сжатый воздух); сырье и материалы (основные и вспомогательные); запасные части для ремонтов; тара; малоценные и быстроизнашивающиеся предметы; полуфабрикаты (покупные); в) трудовые ресурсы - численность работников предприятия по категориям, возрасту, образованию, уровню квалификации; движение численности; рабочее время, его потери; производительность труда в различных измерителях; фонд заработной платы, его структура по категориям; состав фонда заработной платы, уровень заработной платы; г) финансовые ресурсы - денежная наличность в кассе, на расчетном счете, в прочих расчетах; дебиторская, кредиторская задолженность и прочие денежные средства. Результаты производственно-хозяйственной деятельности - это: а) продукт труда - готовая продукция и работы промышленного характера на сторону; готовая продукция - готовые изделия; запасные части; кооперированные поставки, отпускаемые за пределы основной деятельности; полуфабрикаты и продукция вспомогательных цехов на сторону; б) показатели эффективности производства - себестоимость продукции; прибыль и рентабельность; в) финансовые операции - цикл операций, завершающих использование ресурсов на разных стадиях кругооборота. Сюда входят формирование собственных оборотных средств, использование заемных средств, кредиторская задолженность, формирование различных резервов, амортизационные отчисления и целевое финансирование. Процессы производственно-хозяйственной деятельности - это: а) снабжение - начинается с покупки материальных ценностей и завершается поступлением их в производство; б) производство - охватывает все операции, начиная с момента поступления материалов в производство и кончая поступлением готовой продукции на склад предприятия; в) продажа - начинается с отгрузки готовой продукции и завершается поступлением выручки на расчетный счет предприятия, которая обеспечивает возмещение затрат и формирование чистого дохода; г) распределение - начинается с момента поступления выручки и завершается созданием предпосылок для возобновления процесса производства, которые находят свое отражение в распределении части выручки от реализации на возмещение материальных затрат и восстановление производственных запасов и, таким образом, завершаются с началом нового цикла снабжения. Таблица 1.1. Характеристика аграрных, индустриальных и информационных обществ

Для создания информационной базы управленческого анализа необходимо решить следующие задачи: o установить объем, содержание, виды, периодичность анализа; o определить методику решения отдельных задач, систему показателей, факторов; o уточнить на основании принятой методики приемы решения; o определить общую потребность в информации по задачам; o устранить дублирование информации, изучив взаимосвязь аналитических задач; o определить объем, содержание периодичность, источники информации для формирования информационной базы анализа хозяйственной деятельности. Вся необходимая информация должна быть классифицирована по группам в зависимости от связи с системой управления. Выделение входной, выходной, первичной и производной информации позволяет выяснить общее направление формирования информационной базы. В широком смысле под аналитической информацией, характеризующей деятельность предприятия, понимают любые данные, которые могут быть получены из различных источников. К основным элементам информационного обеспечения относятся: o система документации и документооборота; o система классификации и кодирования; o информационная база (картотеки, массивы нормативно-справочной информации и т.д.); o документы регулятивного характера (должностные инструкции). Основным носителем экономической информации служит документ - материальный носитель, содержащий информацию в зафиксированном виде, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством правовое значение. Каждому документу присвоен код в соответствии с общегосударственным классификатором управленческой документации (ОКУД). По ряду документов разработаны единые унифицированные и стандартные формы бланков. Документы бывают разных видов (рис. 1.9). Их можно классифицировать по ряду признаков (рис. 1.10).

Рис. 1.9. Виды документов

Рис. 1.10. Классификация документов Документы, содержащие исходные данные организаций и предприятий, принято называть первичными, а документы, содержащие сведения обобщающего характера и используемые для принятия управленческих решений, - выходными (см. рис. 1.9). Выходные документы классифицируются по следующим признакам: o характеру отражаемых функций управления (виды: техническая подготовка производства, бухгалтерский учет, технико-экономическое планирование и т.п.); o форме представления (виды: цифровая, алфавитно-цифровая, графическая); o назначению (виды: основные, вспомогательные); o периодичности получения (виды: ежедневные, декадные, квартальные, годовые, месячные); o срочности составления (виды: оперативные, обыкновенные, несрочные); o режиму получения выходных документов (виды: запросный, регламентный, диалоговый). В зависимости от места возникновения документы подразделяются на внешние, создаваемые за пределами организации, и внутренние, циркулирующие в рамках данной организации. К внешним документам относятся планы, утвержденные вышестоящими организациями, отраслевые нормативы, инструкции и др. В зависимости от выполняемых функций управления выделяют документы бухгалтерского учета, плановые, статистические, документы оперативного управления. При работе с документацией всех видов следует придерживаться стандартов терминологии. Для каждого понятия должен быть установлен один стандартный термин. Направления работ по стандартизации в управленческом анализе связаны с отработкой четкой терминологии и понятий, используемых в методиках, стандартизацией системы факторов и показателей, разработкой единой системы символов и условных обозначений, стандартизацией методик проведения управленческого анализа. Аналитическая информация бывает финансового и нефинансового характера. Информация финансового характера доминирует в отчетности, однако роль нефинансовых сведений тоже весьма существенна. Аналитическая информация финансового характера - это данные, выраженные в денежном измерителе. Аналитическая информация нефинансового характера - это любые количественные данные, измеренные в натуральных единицах, а также описательная часть управленческого отчета, включая факты и обстоятельства, не поддающиеся точной денежной оценке (например, описание используемых методик анализа). Уровень проведения управленческого анализа в целом зависит от целей и задач управления, имеющейся информации, программного, технического и кадрового обеспечения. Чем выше уровень анализа, тем детальнее можно себе представить экономическую картину происходящих процессов и явлений на предприятии, тем точнее можно спрогнозировать будущее. К основным источникам данных в управленческом анализе относится информация: учетная, нормативная, научная, о передовом опыте, отчетная, о текущих результатах деятельности объекта. Одним из наиболее полных источников информации признается отчетность: статистическая, бухгалтерская, управленческая, налоговая. Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, периодичность, сроки, формы и порядок ее составления определяются самостоятельно хозяйствующим субъектом. Вместе с тем передовая практика управления показывает, что наиболее полезным и эффективным является такое построение управленческой отчетности, при котором содержание и порядок составления ее основываются на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчетность. Главная задача в области управленческой отчетности заключается в широком распространении передового опыта ее организации, а также опыта использования ее в управлении хозяйствующим субъектом. Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством. Налоговая отчетность должна составляться на базе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства. Главная задача в области налоговой отчетности состоит в снижении затрат на ее формирование за счет существенного приближения правил налогового учета к правилам бухгалтерского учета. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений. Управленческий анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами, которая представляет собой процесс информирования заинтересованных руководителей о соответствии фактических результатов деятельности ожидаемым или желаемым. Информация, как правило, проходит через систему внутренней управленческой отчетности, служит неотъемлемой частью более общей системы внутреннего контроля организации. Чем в большей степени руководитель ориентирован на достижение результата, а в этом и есть основная цель управленческого учета, тем в большей степени он нуждается в обратной связи через внутреннюю отчетность, информирующей его об эффективности деятельности центра ответственности. Внутренняя управленческая отчетность составляется прежде всего для управляющего, несущего ответственность за достижение целей, и уже затем - для его начальника. Недостатки внутренней отчетности, типичные при традиционных подходах к организации внутреннего контроля, в том, что основной упор делается на ошибки, вместо того чтобы дать управляющим ориентированную информацию, позволяющую предпринимать эффективные действия. В результате обратная связь оказывается направленной на проведение ревизий и поиски упущений. Она обращает управление в прошлые события и операции, формирует данные о том, что уже не поддается исправлению, ограничивает возможность действовать с перспективой. Наиболее распространенные недостатки внутренней отчетности следующие: o информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек; o информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не для управляющего, находящегося на передовой линии хозяйственной деятельности, а для его начальника или руководителя; o в отчетности представляется конкретная информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях; o в отчетности преобладает избыточная ненужная информация. В результате на управляющего возлагается работа по сортировке информации в поисках той, которая ему действительно необходима для управления. К высшим уровням управления объем информации сокращается, а ответственность (значимость) принимаемых решений увеличивается. Внутренняя управленческая отчетность наряду с планом счетов управленческого учета - системообразующий элемент, основной хребет, на котором держится вся управленческая структура. Информационное обеспечение содержит информацию о внешней и внутренней среде организации. При этом выделяют два информационных потока о внешней деловой среде и два - о внутренней. 1. Информация о внешней деловой среде: 1) совокупность экономических и политических субъектов, действующих за пределами предприятия; 2) отношения, складывающиеся между ними и предприятием. 2. Информация о внутренней деловой среде: 1) отношения в коллективе, определяющие насыщенность информационных потоков и интенсивность коммуникационных потоков; 2) значения, закладываемые и порождаемые в производстве. Управленческий анализ занимает промежуточное место между сбором и обработкой экономической информации и принятием управленческих решений как стратегических, выражающихся в составлении планов, так и тактических - по оперативному регулированию хода производства, необходимому для достижения запланированных целей. Его рассматривают в качестве одной из функций управления производством. К организации информационного обеспечения анализа предъявляется ряд условий: аналитичность информации, объективность информации, единство, оперативность, рациональность и др. Основой эффективного функционирования системы управления служит качество информированности руководства. При плохой системе информации состояние управления зависит от неизвестных обстоятельств и искаженных данных, а также от субъективных интересов сотрудников, когда руководителю докладывают не то, что действительно необходимо. Интересы сотрудников аппарата, идущие вразрез с интересами организации, уничтожили не одну организацию. Руководитель организации должен иметь информацию по следующим вопросам: o о принятых целях деятельности организации; o о долгосрочной и краткосрочной стратегии, тактике организации, принятой на данном этапе деятельности; o об основных событиях в макросреде, касающихся деятельности организации; o о состоянии и изменениях, происходящих в микросреде; o о состоянии организации на текущий момент и прогноз развития на период планирования; o об основных предложениях по стратегическому партнерству и проведению хозяйственных операций. Содержание каждого пункта детализируется: o состав комплекса документов, комплектов документов, входящих в комплекс; o содержание каждого документа, входящего в комплекты; o номенклатура данных, входящих в документ; o периодичность представления. Такой комплекс документов, ведущихся в организации для оценки состояния, может включать комплекты периодичной, постоянной и прогнозной информации. Комплект периодичной информации включает ежедневную, еженедельную информацию. Ежедневный доклад может освещать основные события, происшедшие в организации за день. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 5235; Нарушение авторского права страницы