|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности, принципы и этапы управленческого анализа

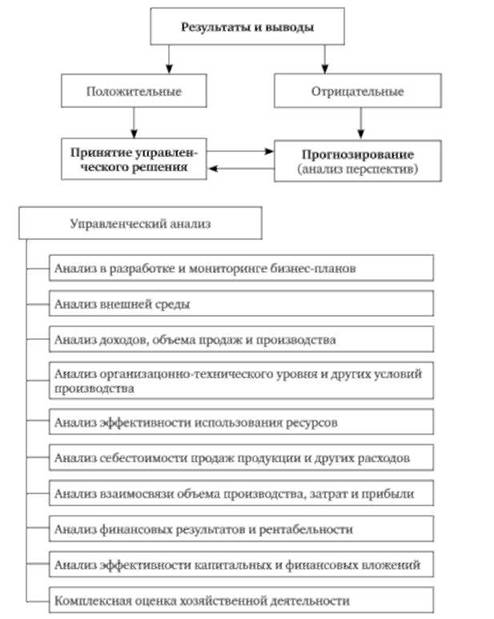

Если представить себе схему организации управленческого анализа, то ее структура будет зависеть от стратегических целей и тактических задач развития предприятия (рис. 1.7). Управленческий анализ направлен на выявление внутренних ресурсов и возможностей предприятия, оценку текущего состояния бизнеса, выявление стратегических проблем. Необходимость проведения управленческого анализа определяется несколькими факторами: во-первых, он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного менеджмента, поскольку представляется важным этапом управленческого цикла; во-вторых, он необходим для оценки привлекательности предприятия с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах; в-третьих, управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды. В результате проведения внутреннего анализа предприятия можно выявить ряд моментов: - переоценивает или недооценивает себя предприятие, - переоценивает или недооценивает оно своих конкурентов, - каким требованиям рынка оно придает слишком большое или, наоборот, малое значение.

Рис. 1.7. Направления управленческого анализа Управленческий анализ отличается от других видов анализа не только целями, объектами и задачами, но и специфическими чертами, присущими только ему. К особенностям управленческого анализа относятся: o ориентация результатов на руководство предприятия; o использование всех возможных источников информации; o отсутствие регламентации с внешней стороны; o комплексное изучение всех сторон деятельности организации; o интеграция учета, анализа, планирования и принятия решений; o максимальная закрытость результатов анализа с целью сохранения коммерческой тайны. Своеобразным фундаментом, на базе которого формируется система взглядов на изучаемое явление, а впоследствии и на организационно-методические основы любого исследования, выступают исходные положения конкретной науки или ее направления (принципы). Принципами управленческого анализа можно считать: o объективность результатов, полученных на основе проведенных исследований; o их научную обоснованность; o системность; o комплексность аналитических мероприятий; o оптимальность для принятия рациональных управленческих решений; o принцип выделения ведущего звена (при отборе наиболее приемлемых вариантов управленческих решений); o оперативность получения выходных аналитических данных; o количественную определенность; o ясность; o сопоставимость (сравнимость) результатов анализа; o принцип учета специфики предприятия (отраслевой и региональный). Принципы объективности и научной обоснованности характерны для любого вида исследований. Управленческий анализ здесь не исключение. Само аналитическое исследование должно проводиться на основе научных исследований и доказанных методик, а его результаты должны быть объективными. Анализ должен носить научный характер, т.е. призван учитывать требования экономических законов, использовать достижения научно-технического прогресса и передового опыта. Объективность достигается с помощью: o использования соответствующих методов анализа, выбора показателей, характеризующих объект исследования; o привлечения беспристрастных аналитиков с соответствующей подготовкой, уровнем знаний, обладающих необходимым опытом; o выбора базы (эталона) сравнения. Системный подход - это подход, в соответствии с которым предприятие рассматривается как сложная система, действующая в среде открытых систем и состоящая, в свою очередь, из ряда подсистем. Системность обеспечивает полноту, реальность выводов. Каждый изучаемый объект рассматривается как сложная подвижная система, состоящая из ряда элементов, связанных между собой и внешней средой. Изучение каждого объекта осуществляется с учетом всех внутренних и внешних связей его отдельных элементов. Системный подход тесно связан с принципом комплексности аналитических мероприятий. Комплексность означает: o необходимость анализа всех основных элементов конкретной финансово-хозяйственной деятельности; o обязательность изучения финансово-хозяйственной деятельности организации во взаимосвязи с общеэкономическими явлениями и процессами; o охват всей основной группы факторов внутреннего (по отношению к данной организации) характера, оказывающих на него воздействие. Принцип оптимальности характерен для проведения именно управленческого анализа, так как он позволяет из различных вариантов управленческих решений выбрать именно то, которое в данный момент времени оптимально для предприятия. А сам выбор этого решения зависит от принципа выделения ведущего звена. Ведущее звено (ранжирование факторов) предполагает постановку целей и установление способов достижения этой цели. При этом всегда выделяется основное (ведущее) звено, применяющее методы факторного анализа и структуризации проблемы. Ведущее звено в управлении связано со стратегической целью развития бизнеса и выбранной тактикой в конкретном отчетном периоде. Принцип оперативности анализа направлен на сокращение времени выполнения работ за счет реализации принципов рациональной организации частичных процессов (пропорциональности, параллельности, непрерывности, ритмичности и др.), кодирования и автоматизации информационного обеспечения, повышения качества информации и методов анализа. Принцип количественной определенности предполагает количественное выражение: - параметров и условий обеспечения сопоставимости и оптимизации альтернативных вариантов управленческого решения; - связей между компонентами системы менеджмента; - степени неопределенности и риска при принятии решения. Принцип сопоставимости вариантов анализа предполагает сравнимость показателей по объему, качеству, срокам, методам получения информации и условиям применения объектов анализа и другим условиям. Принцип учета специфики предприятия - это принцип, характерный именно для управленческого анализа. Экономическая, хозяйственная деятельность предприятия зависит от того, в каком виде экономической деятельности работает предприятие, в каком регионе оно расположено. Управленческое решение, принимаемое на основе выводов управленческого анализа, должно учитывать эти обстоятельства. Этапы управленческого анализа (рис. 1.8) в целом зависят от целей анализа, но среди них можно выделить основные.

Рис. 1.8. Этапы управленческого анализа 1. Определение целей и задач анализа. 2. Поиск альтернативных вариантов действий и выбор оптимального варианта. 3. Реализация оптимального варианта. 4. Оценка выполнения плана. 5. Комплексная оценка эффективности принимаемых решений.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 2289; Нарушение авторского права страницы