|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управленческий анализ - основа процесса управленияСтр 1 из 7Следующая ⇒

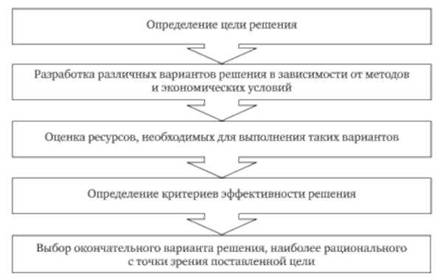

Процесс управления - непрерывный, целенаправленный социально-экономический и организационно-технический процесс, осуществляемый с помощью различных методов и технических средств для достижения поставленных задач. Основная цель системы управления - обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления. В системе управления выделяются управляющая и управляемая системы: o управляющая система - совокупность органов, средств, инструментов и методов управления; o управляемая система - чаще всего производственно-коммерческий процесс. Управляющая и управляемая системы взаимосвязаны и представляют собой замкнутый контур управления. В свою очередь, управление можно рассматривать как процесс воздействия органов управления на материальное производство с использованием определенных методов. Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. К таким операциям относятся: o получение, обработка, хранение информации; o выработка управляющего решения; o передача управляющего воздействия на объект; o контроль исполнения; o анализ результатов воздействия принятого решения. Процесс управления разделяется на основные и обслуживающие функции (рис. 1.1). Рис. 1.1. Функции процесса управления Функция планирования включает долгосрочное, текущее и оперативное планирование. При этом выполнение всех видов работ идет взаимосвязанными этапами: оценка внешней ситуации; определение спроса на продукцию; создание системы связей и формирование потоков информации для планирования; определение главных целей и задач; разработка общих планов на длительный период, текущих планов. Оперативное планирование дополняет текущее планирование и связано с разработкой планов на короткие промежутки времени. Функция организации обеспечивает формирование пространственно-временных отклонений, пропорций в использовании материально-вещественных элементов производства и труда. Функция контроля следует за учетом, включает регулярный и периодический контроль, который проявляется в выявлении и отборе данных, отражающих выполнение плановых заданий, нормативов и отклонений от них. Регулирование - функция управляющей системы, которая обеспечивает направление деятельности объекта управления в соответствии с планом. Ее роль выражается в коррекции, благодаря которой устраняются случайные отклонения системы. В зависимости от объектов различают регулирование запасов, затрат на производство, календарных планов. Функция учета призвана отражать результаты производственно-хозяйственной деятельности предприятия, обеспечивать данные о состоянии объекта управления за определенный период и включает бухгалтерский, статистический, оперативный учет. В обязанности бухгалтера входит: организация и ведение учета, планирования и контроля, внутренняя и внешняя отчетность, оценка и консалтинг, работа с налогами, учет и контроль активов, экономическая оценка и глубокий анализ. Бухгалтер должен знать потребность руководителей разных уровней, улучшать технику учетной работы, с тем чтобы в полной мере способствовать решению проблем управления. Управленческий анализ как функция управляющей системы включает оценку внутренних и внешних факторов создавшейся ситуации, общих тенденций развития экономических процессов, возможных резервов повышения эффективности производства; предусматривает оценку степени напряженности и выполнения плана по всем видам показателей, изучение хода оперативного выполнения плана, возмущающих причин, путей их устранения. Управленческий анализ, опираясь на данные учета, составляет базу обоснованного планирования, предваряет планирование, завершает выполнение плана и идет в ходе его оперативного осуществления. Анализ тесно связан с учетом и контролем. Учет несет информацию о состоянии объекта управления. Контроль базируется на сопоставлении учетной информации с нормативной, предполагает ревизию, административные санкции. Если контроль устанавливает только факт самого отклонения, то задача анализа, используя данные, накопленные учетом и контролем, изучить: o закономерности отклонений, их стабильность; o факторы, вызвавшие их конкретные причины; o размер возможных резервов при устранении возмущающих воздействий; o возможные пути реализации резервов; o их эффективность; o перспективы развития. Задачи управленческого анализа гораздо шире контрольных функций. Управленческий анализ - это важный элемент системы управления. Он призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Анализ представляет собой содержательную сторону процесса управления организацией. Он служит инструментом подготовки управляющего решения. Оптимальность принимаемых управленческих решений зависит от развития политики разных направлений деятельности предприятия: o качества управленческого анализа; o разработки учетной и налоговой политики; o выработки направлений кредитной политики; o качества управления оборотными средствами, кредиторской и дебиторской задолженностью; o анализа и управления затратами, включая выбор амортизационной политики. Выработка управляющего решения (см. рис. 1.2) составляет одну из главных задач процесса управления предприятием. Управленческий анализ в процессе управления выступает как

Рис. 1.2. Последовательность принятия управленческого решения элемент обратной связи между управляющей и управляемой системами. Управляющий орган передает командную информацию на объект управления, который, изменяя свое состояние, через обратную связь сообщает управляющему органу о результатах выполнения команды и о своем собственном новом состоянии. Обратная связь показывает, как повлияли на производственно-хозяйственный процесс определенные управленческие решения, что позволяет осуществить поиск альтернативных решений, изменить направление и методы работы. Обратная связь включает набор технических приемов и взаимоотношения людей. Иерархия обратной связи в управленческом анализе выстраивается таким образом, что оперативные управленческие решения принимаются на низших уровнях по максимуму предоставляемых данных (рис. 1.3). Говоря о роли управленческого анализа в управлении организацией, следует выделить следующие моменты. Так, анализ: o позволяет установить основные закономерности развития предприятия, выявить внутренние и внешние факторы, стабильный или случайный характер отклонений и является инструментом обоснованного планирования; o способствует лучшему использованию ресурсов, выявляя неиспользованные возможности, указывая направления поиска резервов и пути их реализации;

Рис. 1.3. Иерархия обратной связи o способствует воспитанию коллектива организации в духе бережливости и экономии; o воздействует на совершенствование механизма самоокупаемости предприятия, а также самой системы управления, вскрывая ее недостатки, указывая пути лучшей организации управления. Исходя из временного аспекта, в управленческом анализе можно выделить предварительный, текущий, последующий и перспективный виды (см. рис. 1.4). Каждый из них необходим для принятия управленческих решений определенными менеджерами на конкретном этапе деятельности предприятия (см. рис. 1.5). Управленческий анализ уменьшает неопределенность исходной ситуации и риск, связанный с выбором правильного решения. В процессе выработки решений можно выделить четыре основные фазы. 1. Изучение исходного положения, сбор и передача информации о фактическом состоянии объекта управления. Это важный аспект аналитической работы органов управления, позволяющий определить современные и будущие условия, в которых находится объект управления, и сравнить их с общими целями, для того чтобы сформулировать основные проблемы решений. 2. Обработка информации, подготовка и принятие решений. Производится всесторонняя обработка информации, сопоставление, выяснение причин, разрабатываются воз

Рис. 1.4. Виды управленческого анализа исходя из временного аспекта можные альтернативы вариантов, определяются критерии. Осуществляется разработка проектов, их технико-экономическое обоснование, определение общих целей и задач при учете имеющихся ресурсов. Задача экономического анализа на данном этапе состоит в выборе лучшего варианта. 3. Организация и осуществление решений, выдача команд объекту управления для устранения выявленных отклонений. 4. Расчет и контроль осуществления решений. Анализируется фактическая эффективность решений. Одним из важнейших видов решений служит план, а экономический анализ выступает инструментом обоснования планов, выбора вариантов, оценки степени их выполнения и факторов, повлиявших на отклонение от плана. Следует различать уровни принятия решения и, соответственно, распределение аналитической информации по этим уровням (см. рис. 1.6). На всех уровнях системы принимаются решения, соответствующие имеющейся информации и производственной необходимости. Укрупненная модель системы аналитического обеспечения (CAO) состоит из блоков, соответствующих объектам управления и процессам производственно-хозяйственной деятельности.

Рис. 1.5. Принятие решений в системе управления

Рис. 1.6. Уровни принятия решений Производственно-хозяйственная деятельность представляет собой наложение процессов на ресурсы. Входом являются ресурсы, материально-вещественные потоки, которые, проходя через процессы, в том числе производственный процесс, выходят в виде результатов (готового продукта, прибыли, финансовых операций), завершающих старый и начинающих новый цикл процессов. Как в управляющей, так и в управляемой системах выделяются блоки информации в соответствии с объектами управления. Под объектами управления понимаются ресурсы (средства труда, предметы труда, труд и заработная плата, финансовые ресурсы) и результаты (продукт труда, затраты, прибыль, финансовые операции). Основное содержание объектов управления заключается в следующем. Ресурсы производства - это: а) средства труда: - здания (производственные, жилые и др.), - сооружения и передаточные устройства (гидротехнические, трубопроводы, линии электропередачи и др.), - силовые машины и оборудование (теплотехническое оборудование, комплексные установки), - рабочие машины (компрессорные машины, насосы, подъемно-транспортное оборудование), - транспортные средства (автомобильный транспорт, производственный транспорт и др.), - измерительные приборы (приборы для электрических и магнитных измерений, оптические, световые и электронные микроскопы), - инструменты и приспособления (инструмент основной, инструмент вспомогательный); б) предметы труда - топливо (твердое, жидкое); энергия (электрическая, пар, вода, сжатый воздух); сырье и материалы (основные и вспомогательные); запасные части для ремонтов; тара; малоценные и быстроизнашивающиеся предметы; полуфабрикаты (покупные); в) трудовые ресурсы - численность работников предприятия по категориям, возрасту, образованию, уровню квалификации; движение численности; рабочее время, его потери; производительность труда в различных измерителях; фонд заработной платы, его структура по категориям; состав фонда заработной платы, уровень заработной платы; г) финансовые ресурсы - денежная наличность в кассе, на расчетном счете, в прочих расчетах; дебиторская, кредиторская задолженность и прочие денежные средства. Результаты производственно-хозяйственной деятельности - это: а) продукт труда - готовая продукция и работы промышленного характера на сторону; готовая продукция - готовые изделия; запасные части; кооперированные поставки, отпускаемые за пределы основной деятельности; полуфабрикаты и продукция вспомогательных цехов на сторону; б) показатели эффективности производства - себестоимость продукции; прибыль и рентабельность; в) финансовые операции - цикл операций, завершающих использование ресурсов на разных стадиях кругооборота. Сюда входят формирование собственных оборотных средств, использование заемных средств, кредиторская задолженность, формирование различных резервов, амортизационные отчисления и целевое финансирование. Процессы производственно-хозяйственной деятельности - это: а) снабжение - начинается с покупки материальных ценностей и завершается поступлением их в производство; б) производство - охватывает все операции, начиная с момента поступления материалов в производство и кончая поступлением готовой продукции на склад предприятия; в) продажа - начинается с отгрузки готовой продукции и завершается поступлением выручки на расчетный счет предприятия, которая обеспечивает возмещение затрат и формирование чистого дохода; г) распределение - начинается с момента поступления выручки и завершается созданием предпосылок для возобновления процесса производства, которые находят свое отражение в распределении части выручки от реализации на возмещение материальных затрат и восстановление производственных запасов и, таким образом, завершаются с началом нового цикла снабжения. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1242; Нарушение авторского права страницы