|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение остаточной стоимости имущества, занятого на поставках песка собственной добычи и налога на имущество. ⇐ ПредыдущаяСтр 2 из 2

При добыче строительного песка средствами порта объемом поставок 4, 4 млн. тонн были задействованы 2 землесоса, на перевозке – 4 сухогрузных судна, на выгрузке – 2 гидроперегружателя. Учетная стоимость основных фондов, занятых доставкой песка, в отчетном году представлена в табл. 4.3. Остаточная стоимость судов и погрузочно-разгрузочной техники на конец отчетного периода определяется по выражению: Фост отч = SFз × (1 – ИFз/100) + SFф × (1 – ИFф/100) + SFгп × (1 – ИFгп/100). (19) На конец планового года средний износ объектов имущества увеличивается на удвоенную норму амортизации: ИFз (ф, гп) пл = ИFз (ф, гп)/100 + 2 × пз (ф, гп), (20) где ИFз (ф, гп) пл – величина износа землесосов (флота, гидроперегружателей) на плановый год, доли. Остаточная стоимость судов и погрузочно-разгрузочной техники на плановый год определяется по выражению: Фост пл = SFз × (1 - ИFз пл) + SFф × (1 – ИFф пл) + SFгп × (1 – ИFгп пл). (21) Сумма налога на имущество речного порта рассчитывается по ставке 1 % от остаточной стоимости основных фондов. Налог на имущество, являясь региональным, при максимальной ставке, равной 2, 2 % может быть снижен региональным законодательством для фондоемких отраслей и производств, к которым принадлежит транспорт. Речной порт находится в регионе, где ставка по налогу на имущество для водного транспорта снижена до 1 %. Расчеты нужно представить в виде сводной табл. 3.5. Таблица 3.5 Стоимость объектов имущества речного порта занятого на поставках песка

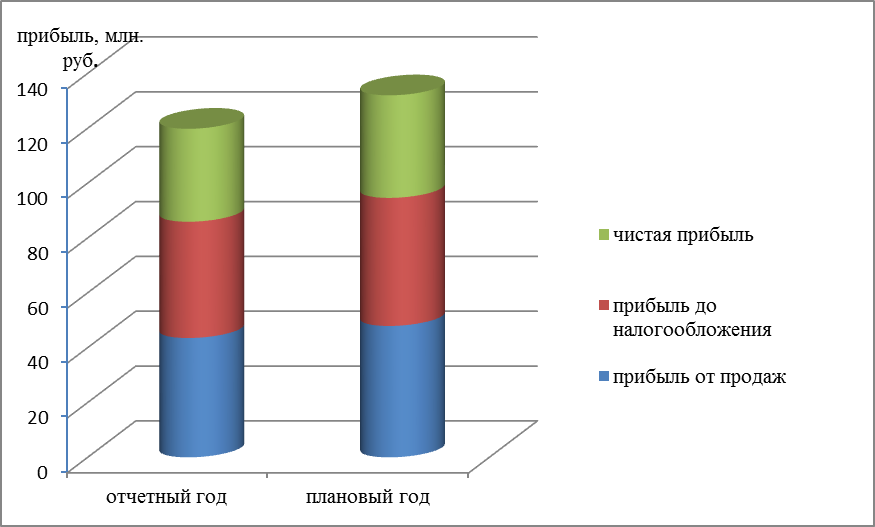

3.2.4. Финансовые результаты определяются по погрузочно-разгрузочным работам и перевозкам, а также в целом по речному порту от поставки песка собственной добычи. Результаты расчетов нужно представить в виде табл. 3.6. Прибыль (убыток) (от продаж) (Рпрод): Рпрод = Добщ - Zобщ. (22) где Добщ – общая выручка по поставке песка, тыс. руб. (табл. 4.2. и 3.4); Zобщ – общие затраты по доставке песка, тыс. руб. Прибыль (убыток) (до налогообложения) (Рд/нал): Рд/нал = Рпрод - Ним. (23) Налог на прибыль: Нпр = Рд/нал × 0, 2. (24) 0, 2 – ставка налога на прибыль, доли. Чистая прибыль (убыток): Рч = Рд/нал - Нпр. (25) Таблица 3.6 Расчет финансовых результатов речного порта от содержания технологической линии, тыс. руб.

Продолжение табл. 3.6

Удельные затраты (Уз i(общ)) по видам работ и в среднем по доставке песка: Уз i(общ) = Zi(общ) / Дi(общ), коп./руб. (26) Рентабельность работ и перевозок (рентабельность расходов) речного порта по отдельному виду деятельности определяется по выражению: rр = Рентабельность продаж (норма прибыли в выручке) речного порта по отдельному виду деятельности определяется по выражению: rпр =

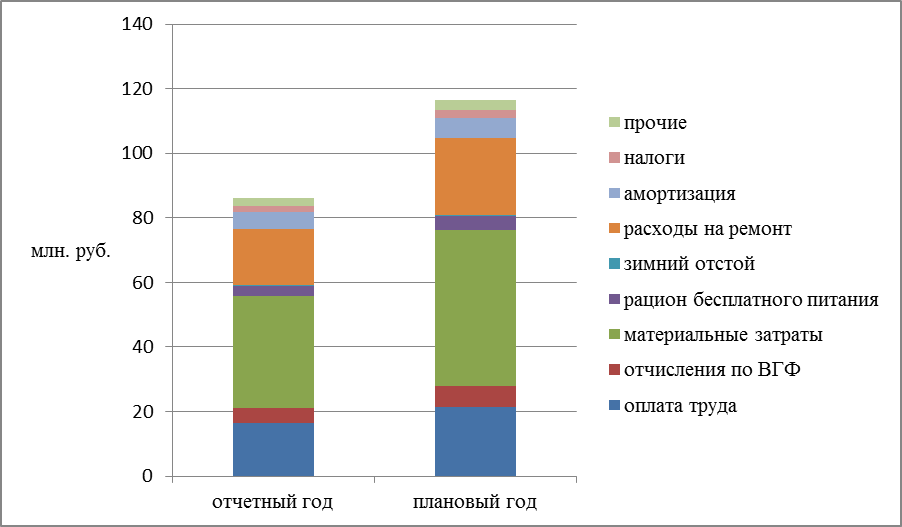

3.2.5. Корректировка цены на поставку песка на плановый период. Цена является важным показателем для порта, так как ее функция состоит в обеспечении выручки от реализации. Оптовая цена на поставку песка собственной добычи на плановый год методом средних издержек плюс нормативная прибыль определяется по выражению: Цотп пл = Zобщ пл × (1 + rпр.ср.), (29) где rпр.ср. - средняя рентабельность продаж по порту в целом (в отчетном году составила 0, 33). Рыночная (отпускная) цена доставки песка на плановый год составит: Црын. пл = Цотп пл × (1 + НДС/100), (30) где НДС – налог на добавленную стоимость (18 %). По результатам расчетов в курсовой работе нужно сделать обобщающие выводы и изложить предложения по улучшению работы порта по поставкам строительного песка. Результаты расчетов нужно проиллюстрировать рисунками. Примеры иллюстраций приведены на рис. 1 ÷ 3.

Рис. 1. Структура и динамика прибыли, млн. руб.

Рис. 2. Структура выручки от погрузочно-разгрузочных работ и перевозок в отчетном году.

Рис. 3. Динамика и структура затрат порта по содержанию технологической линии.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 432; Нарушение авторского права страницы

× 100. (27)

× 100. (27) × 100. (28)

× 100. (28)