|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестиционный (или спекулятивный) остаток ден.активов -с целью осущест-я эффек-х краткоср-х фин-х вложений.

Компенсационный остаток ден.активов форм-ся в основном по треб-ю банка, осущест-го расчетное обслуж-е предпр-я и оказ-го ему др.виды финанс-х услуг – неснижаемая сумма, которую предпр-е должно постоянно хранить на своем расч.счете. Это одно из условия выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг. Основн.цель фин.менедж-а в процессе управл-я ден.активами –обеспеч-е пост-ой платежесп-ти предпр-яÞ управл-е платежесп-ю (ликвидн-ю) Также важно – обеспеч-е эффект-го использования временно свободных денежных средств, а также сформированного инвестиционного их остатка. Ден.активы подраз-ся на элементы: • ден.активы в нац-ой валюте; • в иностр-ой валюте; • резервные ден.активы в форме высокол-х кратк-х фин-х влож-й. Политика управл-я ден.активами заключ-ся в оптимиз-и совокупного размера их остатка с целью обеспеч-я пост-й платежесп-ти и эффективного использования в процессе хранения. Миним-ая необходимая потреб-ть в ден.активах м.б.определена по формуле: ДАмин = ПРда / Ода , ДАмин – миним-я необходимая потребность в ден.активах; ПРда – предпол-ый объем платежных активов в отч-м периоде; Ода – оборачив-ть ден. активов в отчетном периоде. Расчет минимально необход-й потреб-ти в ден.активах для осущ-я текущей деят-ти м.б. осуществлен по формуле:

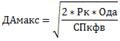

В соответ-ии с моделью Баумоля остатки ден.активов на предст-й период м.б.опред-ы в след.размерах: 1. Миним-ый остаток ден.активов приним-ся нулевым. Оптим-ый (он же максимальный) остаток рассчитывается по следующей формуле:

ДАмакс - оптимальный или максимальный остаток денежных активов в планируемом периоде; 3. Средний остаток денежных активов, который планируется как половина оптимального остатка. В соответствии с моделью Миллара-Орра остатки денежных активов на предстоящий период определяются в следующих размерах: 1. Миним-й остаток ден.активов приним-ся в размере миним-го их резерва в отчетном периоде (требования > 0). 2. Оптимальный остаток денежных активов:

Максимальный остаток денежных активов в соответствии с данной моделью принимается в трекратном размере ДАоптимального 3. Средний остаток денеж-х активов: ДАср = (ДАмин + ДАмакс) / 2 Дифференциация в разрезе ин.валюты (для пред-й, ведущих внешне-экон.деят-ть с целю выделения из общей суммы ДА необходимых валютных фондов) – с целью определения нижнего и верхнего предела средств на счете. 10. Управление финансированием оборотных активов: анализ состояния, выбор политики финансирования, оптимизация объема текущего финансирования, оптимизация структуры источников финансирования. Цель управления – оптимиз-я объема и состава фин.источ-ов формир-я ОА для обеспеч-я эфф-го использ-я собст-го капитала и фин.устойч-ти пред-я. Этапы управления финансир-м ОА : 1. Анализ состояния фин-я ОА в предш. периоде. – оценка достаточности фин. средств, влож. В ОА для удовл. тек. деят-ти. – сумма и уровень чистых ОА, их динамика (ЧОА- часть ОА, кот. сформир-на за счет СК и долгоср. ЗК). – оценка объема и уровня тек.финанс-я. – динамика уд. веса источников формирования ОА. 2. Выбор политики финансирования ОА пред-я. Типы политики: А ) Консервативный – за счет СК и долгоср. ЗК должны фин-ся пост. часть ОА и ½ переменной их части. Б) Умеренный – за счет СК и долгоср. ЗК фин-ся пост. часть ОА, а за счет краткоср. ЗК весь объем перем. их части. В) Агрессивный – за счет СК и долгоср. ЗК фин-ся лишь небольшая доля пост. их части, а за счет краткоср. ЗК – преимущ. доля пост. и вся переем. часть ОА. 3. Оптимизация объема тек. фин-я ОА.(текущих фин-х потреб-ей) с учетом формируемого финансового цикла предприятия. Позволяет выявить и минимизировать реальную потребность предприятия в финансировании оборотных активов за счет собственного капитала и привлекаемого финансового кредита (в долгоср-й или краткосрочной формах). 4. Оптимизация стр-ры источ-в фин-я: Группы источников: собственный капитал предприятия; долгосрочный финансовый кредит; краткосрочный финансовый кредит; товарный (коммерческий) кредит; минимальный размер текущих обязательств по расчетам. Выбор источников финанс-я обор-х активов опред-ся соотношением м/у уровнем использования капитала и уровнем риска финансовой устойчивости и платежеспособности организации. С учетом этих факторов и строится политика управления финансированием оборотных средств.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 436; Нарушение авторского права страницы