|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

УРОВНИ АНАЛИЗА ЭФФЕКТИВНОСТИ В СФЕРЕ КУЛЬТУРЫ

Проведенное различение видов эффективности является, однако, недостаточным для полного уточнения и уяснения проблемы эффективности менеджмента в сфере культуры. Дело в том, что эффективность (во всех ее трех

аспектах) проявляет зависимость от уровня анализа управленческого процесса. Так, можно говорить об эффективности деятельности фирмы и об эффективности управления ею или группой фирм. Если эффективность на уровне деятельности фирмы связана с анализом целей, результатов и затрат в осуществлении ее непосредственных социальных функций (для сферы культуры — организация досуга, просветительская деятельность и т. д.), то эффективность на уровне управления связана с анализом эффективности относительно функций менеджмента (принятия решений, планирования, учета, контроля и т. д.). То, что это достаточно различные стороны эффективности, наглядно и убедительно продемонстрировал упомянутый опыт централизации учреждений культуры, создания культурно-спортивных комплексов. С точки зрения управленческих функций, централизация (как концентрация материальных, трудовых и финансовых ресурсов) является фактором безоговорочно положительным, поскольку всякая централизация ведет к более оперативному административному руководству, упорядочению и унификации планирования, учета и отчетности. Однако централизация, будучи фактором повышения эффективности (целесообразности, результативности и экономичности) управления, не всегда и не при всяких условиях ведет к улучшению и повышению качества собственно культурно-досуговой и т. д. работы учреждений культуры. Если для целей управления чем крупнее централизованная клубная или библиотечная система, тем лучше (недаром в практике менеджмента давно отмечена тенденция к росту и разбуханию системы управления), то для целей собственно деятельности учреждений это не всегда так. Другой яркий пример — инициирование развития платных услуг в сфере культуры (внедрение хозрасчета). Для целей управления это безоговорочный фактор повышения эффективности. Для целей же деятельности погоня за платными мероприятиями зачастую вступает в противоречие с социальными функциями учреждений культуры. Более того, экономичность может вести себя по-разному, в зависимости от особенностей развития сети учреждений культуры и управления ими. Эту зависимость можно

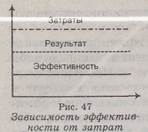

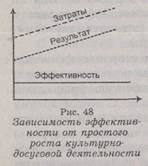

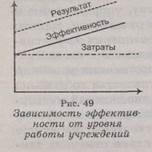

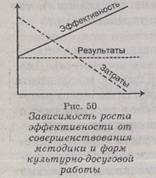

изобразить графически, взяв по вертикали показатели фактора, а по горизонтали — время (рис. 47). Зависимость от простого роста объема культурно-досуговой деятельности, например, посредством развития сети учреждений культуры путем создания новых учреждений по типовым проектам изображена на рис. 48. Иначе говоря, экстенсивное развитие сферы культуры не ведет к росту эффективности как экономичности. Особый интерес представляет поведение эффективности в интенсификации деятельности учреждений культуры. Зависимость эффективности от уровня собственно работы учреждений изображена на рис. 49. Иначе говоря, совершенствование методики и форм культурно-досуговой работы, не требуя новых затрат, может привести к росту эффективности. На уровне управления учреждениями культуры эта зависимость еще более любопытна (рис. 50). Иначе говоря, совершенствование управления может, при снижении затрат и сохранении результатов работы, вести к повышению эффективности деятельности учреждения культуры или сети учреждений. Поэтому именно совершенствование менеджмента и выступает наиболее мощным рычагом интенсификации деятельности учреждений культуры.

Однако при рассмотрении эффективности в социально-культур-

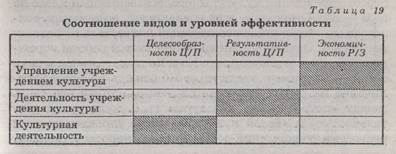

ной сфере можно выделить не два, а три уровня анализа, что обусловлено спецификой конечного результата деятельности. В качестве последнего в данном случае выступает культурная деятельность населения — определенного объема, интенсивности и структуры. Причем сама эта деятельность, в которой удовлетворяются культурные потребности и запросы, формируются новые, носит целенаправленный и целесообразный характер, связана с затратами. Поэтому при анализе эффективности управления в сфере культуры следует различать три уровня: 1) уровень культурной деятельности населения, реализуемой в учреждениях культуры; 2) уровень деятельности учреждений по организации культурной деятельности населения; 3) уровень управления деятельностью учреждений культуры. Примечательно, что соотношение двух упоминавшихся видов управления (по целям, в модусе «иметь», и по ценностным нормам, в модусе «быть») по-разному проявляется на этих трех уровнях. Если первый уровень отчетливо акцентирован идеей целесообразности, то на третьем уровне столь же явно доминирует установка на ценностные традиции и социальную нормативность. Отмечавшиеся же тенденции современного менеджмента как все большая степень перехода из модуса «иметь» в модус «быть», с этой точки зрения, может пониматься как все большая степень адекватности технологии менеджмента обслуживаемой им деятельности. Таким образом, каждый из видов эффективности меняет свое конкретное содержание, в зависимости от уровня анализа. Соотношение видов и уровней эффективности можно наглядно представить в таблице (табл. 19).

Таблица наглядно демонстрирует, что эффективность — дифференцированная и многоуровневая характеристика. Правда, можно говорить о некоторой степени акцентуации видов эффективности на каждом из уровней. Так, уровень управления явно тяготеет к акценту на экономичность. Уровень деятельности фирмы — к акценту на результативность. А уровень культурной деятельности — на целесообразность. (См. заштрихованные ячейки таблицы.) Но, как бы то ни было, прежде чем искать некий интегральный ее показатель, необходимо выявить возможности ее определения по видам и уровням. Прежде чем интегрировать, надо научиться дифференцировать, т. е. выявить дифференцированные показатели, которые собираются интегрировать. 9.4. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 605; Нарушение авторского права страницы