|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ ритмичности производства.⇐ ПредыдущаяСтр 19 из 19

Основной целью промышленного предприятия является извлечение прибыли посредством выпуска и реализации высококачественной продукции. Поэтому анализ финансово-хозяйственной деятельности предприятия начинают с изучения показателей выпуска продукции. Объемными показателями производства и реализации продукции считаются валовая продукция, товарная продукция и объем реализации продукции (реализованная продукция). Производственными результатами работы предприятия являются выполнение производственной программы, ассортиментного плана, выпуск продукции (работ, услуг), выработка на единицу вложенных материальных, трудовых и финансовых ресурсов. Производственные результаты зависят от состояния и использования трудовых ресурсов и основных фондов, объема переработанного сырья, материалов, топлива, электроэнергии и других материальных затрат, уровня социального развития предприятия. Производственные результаты отражают три основные области: 1) эффективность использования материальных, трудовых, финансовых ресурсов; 2) удовлетворение общественных потребностей; 3) пропорциональность или диспропорциональность финансово-хозяйственной деятельности предприятия Объем производства характеризуется валовой и чистой продукцией, объем выпуска - товарной продукцией, объем реализации - проданной продукцией. Стоимость продукции может быть выражена в фактически действующих ценах, в плановых ценах и в ценах базового периода (сопоставимых) ценах. Валовая продукция – показатель, характеризующий объем продукции, произведенной предприятием для отпуска на сторону или для дальнейшего использования в своем производстве. Включает готовую продукцию, прирост остатков полуфабрикатов и незавершенного производства, работы промышленного характера на сторону. Обычно выражается в сопоставимых ценах. Товарная продукция – объем продукции предприятия, произведенной в данном периоде и предназначенной к реализации на сторону. В отличие от валовой продукции, товарная продукция не включает изменения остатков незавершенного производства, а также полуфабрикатов своего изготовления, предназначенных к использованию в цехах для производственного потребления (внутрихозяйственный оборот). Товарная продукция промышленности определяется в действующих в отчетном году оптовых ценах предприятий и является основой определения важнейших экономических показателей: себестоимости продукции, фондоотдачи, материалоемкости производства и др. Объем реализации продукции (реализованная продукция) – продукция, поставленная предприятием-изготовителем заказчикам. Моментом реализации является: а) при кассовом методе – день поступления средств на счета в банках и (или) в кассу (для предприятий, выручка которых в среднем за предыдущие четыре квартала без учета налога на добавленную стоимость и налога с продаж не превышала 1 млн. руб. за каждый квартал); б) при методе начисления – признается день отгрузки (передачи) товаров (работ, услуг). Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату. Реализованная продукция определяется в действующих ценах (оптовых, договорных). От ее величины зависят результаты финансово-хозяйственной деятельности предприятия, показатели оборачиваемости и рентабельности. В связи с тем, что предприятия могут определять выручку от реализации по отгрузке или по оплате продукции, возможны два варианта методики анализа объема реализации. При первом варианте (по отгрузке) товарный баланс имеет вид:

где Вр – объем реализации продукции за отчетный период, руб.; Vтп – производство товарной продукции, руб.; Vгн, Vгк – остатки готовой продукции на складах на начало и на конец отчетного периода, соответственно, руб. Для второго варианта (кассовый метод) товарный баланс имеет вид:

где Vон, Vок – остатки отгруженной продукции на начало и конец отчетного периода, соответственно, неоплаченные покупателями, руб. При анализе следует выявить причины, влияющие на изменение остатков нереализованной продукции, а также отгруженных товаров, но не оплаченных в срок. Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Процент выполнения договорных обязательств (Кд) рассчитывается по формуле:

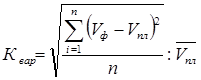

. Цель анализа - нахождение путей оптимизации объема, ассортимента и качества выпускаемой продукции (работ, услуг) с учетом требований рынка и возможностей предприятия. Анализ товарной продукции включает проверку состава продукции, ее качества, структуры, ассортимент, ритмичность производства. Важнейшим показателем деятельности предприятия в рыночных условиях является качество продукции. Различают единичные показатели качества (характеризуют одно из свойств продукции), комплексные (характеризуют несколько свойств) и обобщающие (отражают совокупность свойств продукции). Анализ выполнения плана по объему производства предусматривает проверку соответствия фактического ассортимента выпущенной продукции плановому. Для этого сравниваются плановые данные по каждой группе продукции и фактические. Оценка выполнения плана по ассортименту может производиться: – по способу наименьшего процента; – по способу среднего процента по формуле: Следует определить влияние нарушения выпускаемого ассортимента на объем продукции. Для этого следует определить удельный вес каждого вида продукции в общем выпуске по плану и фактически. Отклонения от планового удельного веса, умноженные на фактический объем продукции, дают искомую величину отклонения от плана из-за нарушения ассортимента. Невыполнение плана по ассортименту продукции ведет к структурным сдвигам в составе продукции. Изменение структуры продукции оказывает большое влияние на все экономические показатели: объем выпуска в стоимостном выражении, себестоимость товарной продукции, материалоемкость, производительность труда, прибыль, рентабельность. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Анализировать ритмичность можно в стоимостном выражении, по удельному весу продукции и количеству наименований продукции. Наиболее распространенным является стоимостной вариант оценки по декадам, для чего рассчитывается коэффициент вариации (Квар)

где

n – количество декад (периодов) Анализ ритмичности выпуска продукции по декадам.

т.е. предприятие работало неритмично, отклонение имеет место во всех декадах. Коэффициент вариации где Vф – фактический выпуск продукции, Vпл – плановый выпуск продукции,

n – количество декад.

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 584; Нарушение авторского права страницы

– фактический и плановый объем производства продукции;

– фактический и плановый объем производства продукции;  - среднедекадное плановое задание;

- среднедекадное плановое задание;  или

или

пл – среднедекадное задание по графику,

пл – среднедекадное задание по графику,  Значение коэффициента вариации 0, 102 означает, что выпуск продукции по декадам отклонялся от графика в среднем на 10, 2%.

Значение коэффициента вариации 0, 102 означает, что выпуск продукции по декадам отклонялся от графика в среднем на 10, 2%.