|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Занятие 4. КАЛЬКУЛИРОВАНИЕ ПРОДАЖНЫХ ЦЕН

Средства обучения: пособие «Бухгалтерский учёт в общественном питании».

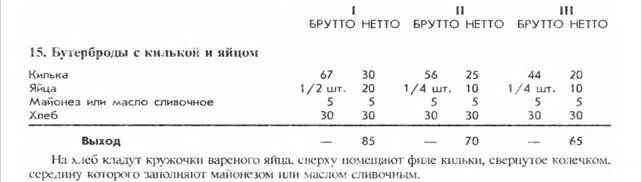

Предприятия общественного питания в определяют самостоятельно, каким образом осуществляется учет продуктов (сырья) и товаров, либо по цене приобретения, либо по продажной цене с добавлением торговой наценки. Следует иметь в виду, что выбранный метод оприходования продуктов (сырья) необходимо зафиксировать в учетной политике предприятия. Продажная цена готовой продукции состоит из следующих элементов - стоимости сырья, использованного для ее изготовления и торговой наценки, покрывающей все издержки предприятия и планируемой части прибыли. Продажная цена = стоимость сырья + торговая наценка (издержки предприятия + НДС + прибыль) Размер торговой наценки определяется с учётом возмещения издержек, НДС и получения планируемой прибыли. Органы власти могут вводить государственное регулирование наценок в бюджетных организациях. Калькулирование продажной цены готовой продукции производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур. Если ПОП имеет свои фирменные блюда или изготавливает продукцию по нетрадиционным технологиям, то чтобы установить цену блюда, разрабатывают технико-технологические карты (ТТК). Рассчитывая продажную цену, бухгалтер-калькулятор осуществляет данный расчет в калькуляционной карточке, унифицированная форма №ОП-1, утвержденная Постановлением Госкомстата РФ от 25.12.1998г. №132. Открыть страницу 19 Пособия с калькуляционной карточкой. В случае изменения покупных цен хотя бы на один вид сырья, или изменение входящих компонентов сырьевого набора, бухгалтер-калькулятор должен рассчитать новую продажную цену и указать ее в свободной графе карточки с указанием в заголовке даты изменений. Правильность каждого расчёта цены блюда подтверждается подписями заведующего производством и лица, составившего калькуляцию, и утверждается руководителем. Калькуляционную карточку регистрируют в специальном реестре. Исчисленные указанным способом продажные цены на блюда необходимо сопоставить с ранее действующими ценами на такие же блюда и проанализировать причины отклонений. Покупные товары в буфетах реализуются по розничным ценам (покупная цена + наценка). Перед составлением калькуляции необходимо точно знать ассортимент изготавливаемых блюд, нормы закладки каждого компонента в соответствии со Сборником рецептур, продажные цены на сырье. Калькуляцию можно составлять из расчёта стоимости сырья на 100 блюд или на 1 блюдо. БУТЕРБРОДЫ Задание 2.2. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Бутерброд с килькой и яйцом» для предприятий 3 категории.

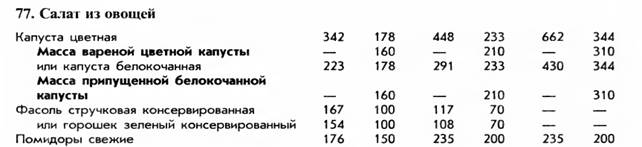

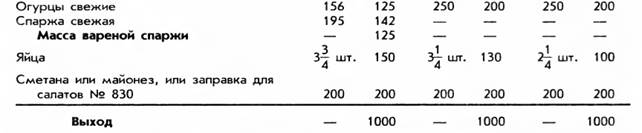

САЛАТЫ И ВИНЕГРЕТЫ Задание 2.3. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Салат из овощей», если на предприятии имеется цветная капуста, зелёный горошек консервированный и сметана. Выход 1 порции 100 г.

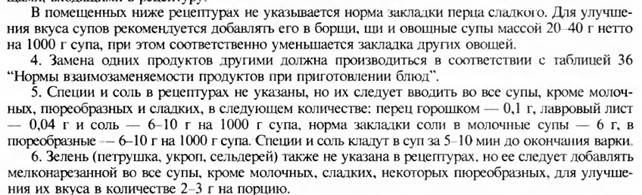

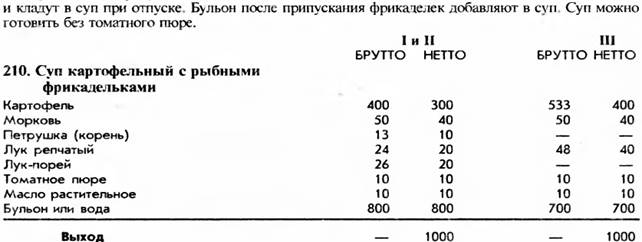

Занятие 5. КАЛЬКУЛИРОВАНИЕ ПРОДАЖНЫХ ЦЕН В ОП (продолжение) Оснащение урока: папки с заданиями, Сборники рецептур. СУПЫ Задание 2.4. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Суп картофельный с рыбными фрикадельками», для предприятий 3 категории. Выход 1 порции 500г. Используйте таблицу из задания 2.3

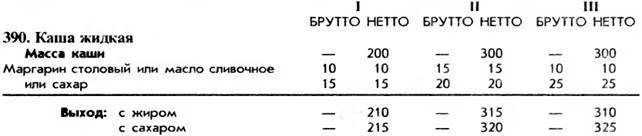

КАШИ Задание 2.5. Пользуясь Сборником рецептур блюд и кулинарных изделий, составьте калькуляцию блюда «Каша рисовая жидкая со сливочным маслом» по 2 колонке. Используйте таблицу из задания 2.3

В оставшееся время составить калькуляцию блюд – самостоятельно группами по 2 человека. Кто составит – дополнительный балл.

|

Последнее изменение этой страницы: 2017-05-05; Просмотров: 1109; Нарушение авторского права страницы