|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Акт о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4)

Для акта о приемке товара, поступившего без счета поставщика, предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт составляют в день поступления товаров на склад в 2 экземплярах: · первый экземпляр передают материально ответственному работнику, принявшему товары; · второй экземпляр передают в бухгалтерию. На основании акта бухгалтер делает проводки: ДЕБЕТ 41 КРЕДИТ 60 – оприходованы товары, на которые отсутствуют товаросопроводительные документы поставщика; ДЕБЕТ 19 КРЕДИТ 60 – отражена сумма НДС (если эту сумму можно определить на основании других документов, например на основании договора поставки). На практике может сложиться ситуация, когда в организацию поступили товары без сопроводительных документов и при их приемке было выяснено, что право собственности на них организации не принадлежит (например, товары были доставлены ошибочно). В этом случае, до того как этот вопрос будет урегулирован с поставщиком, товары должны быть оприходованы на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Проводка будет такой: ДЕБЕТ 002 – оприходованы товары, право собственности на которые организации не принадлежит. Акт подписывают члены комиссии, принимавшие товары, и утверждает руководитель организации. Если на товары есть документы, выписанные транспортной организацией, то вы должны заполнить строки: · «По транспортным документам значится»; · «Масса товара станции (пристани, порта) отправления»; · «Масса товара станции (пристани, порта) назначения». Строку «Состояние упаковки» заполняют, если при приемке товара было обнаружено, что упаковка повреждена. Акт хранится в архиве организации в течение 5 лет. Пример По договору поставки АО «Актив» купило у ООО «Пассив» 10 шкафов по цене 2000 руб./шт. (в том числе НДС – 305,08 руб.). Общая стоимость шкафов – 20 000 руб. (в том числе НДС – 3050,85 руб.). Шкафы поступили на склад «Актива» 12 января 2014 года. Сопроводительные документы на поступившие товары отсутствуют. Акт будет заполнен так:

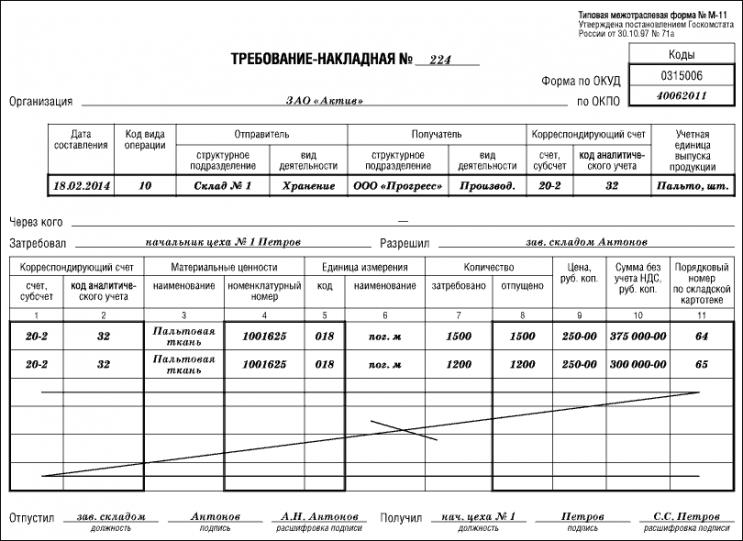

Поступление материалов из собственного производства Из собственного производства материалы могут поступать на склад: · после переработки; · в виде остатков неизрасходованных материалов, а также в виде отходов и брака. Если материалы поступают на склад после переработки, кладовщик составляет приходный ордер (форма № М-4). Оформленный приходный ордер передают в бухгалтерию. На основании приходного ордера бухгалтер в соответствующих случаях делает проводки: ДЕБЕТ 10 КРЕДИТ 20 – оприходованы материалы, возвращенные на склад из основного производства; ДЕБЕТ 10 КРЕДИТ 23 – оприходованы материалы, возвращенные на склад из вспомогательного производства; ДЕБЕТ 10 КРЕДИТ 29 – оприходованы материалы, возвращенные на склад из обслуживающего производства; ДЕБЕТ 10 КРЕДИТ 28 – оприходованы материалы (возвратные отходы) при списании бракованной продукции. Если на склад поступают остатки неизрасходованных материалов, отходы и брак, то составляется требование-накладная (форма № М-11). Требование-накладная (форма № М-11) Требование-накладную оформляют, если в организации не установлено ограничения (лимита) на отпуск материалов со склада. Для требования-накладной предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Требование составляет кладовщик, отпускающий материалы, в 2 экземплярах: · первый экземпляр остается на складе; · второй экземпляр передается работнику, который получает материалы. На материалы разных наименований можно выписать общее требование-накладную. Графу «Код вида операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. Заполняя графу «Учетная единица выпуска продукции», указывают наименование готовой продукции, для выпуска которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т. д.). В требовании можно указать номенклатурный номер материалов (графа «Номенклатурный номер»). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки. Однако заполнять эту графу не обязательно. Заполняя графу «Единица измерения» («Код» / «Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. Заполняя графу «Количество» («Затребовано» / «Отпущено»), не забудьте о том, что количество отпущенных материалов не должно превышать количество затребованных. Оба экземпляра требования сдают в бухгалтерию. Бухгалтер должен заполнить графу «Корреспондирующий счет» и сделать соответствующие проводки: ДЕБЕТ 20 (23, 29) КРЕДИТ 10 – переданы материалы со склада для нужд основного производства; ДЕБЕТ 23 КРЕДИТ 10 – переданы материалы со склада для нужд вспомогательного производства; ДЕБЕТ 29 КРЕДИТ 10 – переданы материалы со склада для нужд обслуживающего производства; ДЕБЕТ 26 КРЕДИТ 10 – переданы со склада материалы на общехозяйственные нужды; ДЕБЕТ 44 КРЕДИТ 10 – переданы со склада материалы для обеспечения процесса продаж; ДЕБЕТ 10 КРЕДИТ 10 – переданы материалы с одного склада на другой (проводка по субсчетам). Требования-накладные должны храниться в архиве организации 5 лет. Требование-накладная может быть оформлено так:

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 339; Нарушение авторского права страницы