|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Операции по расчетному счету

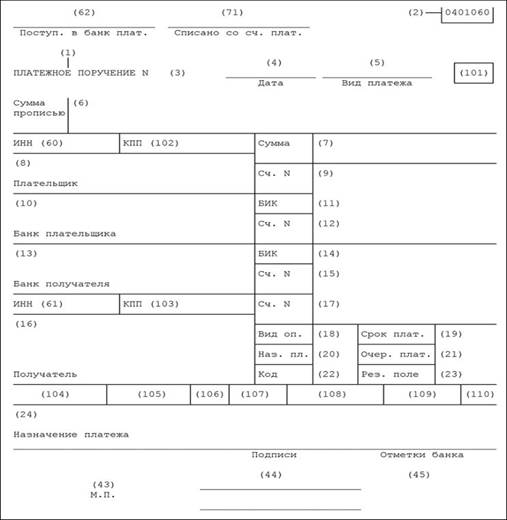

Через расчетный счет могут проводиться два вида операций: · списание денег; · зачисление денег. Банк списывает деньги с расчетного счета по вашему распоряжению. Такое распоряжение оформляют платежным поручением. Без вашего согласия банк может списать деньги только в исключительных случаях, например по решению суда, по требованию налоговой инспекции об уплате налоговых недоимок и санкций, начисленных по результатам проверки. Оплату, поступающую от ваших контрагентов, банк зачисляет на ваш расчетный счет. В большинстве случаев партнеры также переводят деньги с помощью платежных поручений. Однако есть случаи, когда деньги списывают или зачисляют на счет по документам, выписанным самой фирмой. К таким документам относятся платежное требование и инкассовое поручение. В договоре с контрагентом нужно предусмотреть, какой документ будет использоваться в расчетах (платежное поручение, требование или инкассовое поручение). Пример. Какой платежный документ нужно использовать в расчетах с контрагентом АО «Актив» продает товары ООО «Пассив» по договору поставки. Договором может быть предусмотрено, что оплату товаров «Пассив» производит на основании платежных требований, выписанных «Активом». Платежное поручение (форма № 0401060) Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств».

Если вам надо оплатить товары (работы, услуги), перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с вашего расчетного счета. Как правило, платежное поручение составляют в 2 экземплярах: · первый экземпляр банк возвращает вам; · второй экземпляр остается в банке. Однако наиболее популярным считается электронный документооборот. Почти все банки представляют сейчас эту услугу своим клиентам. Ваша фирма заключает договор с банком, который вас обслуживает, на пользование системой Клиент-Банк или Интернет-Банк. После этого все платежные поручения составляют в одном экземпляре и посылают в банк с помощью этой программы. Использование электронной системы позволяет экономить время, постоянно контролировать текущий баланс, в любое время получать электронные выписки и автоматически заносить всю информацию по расчетному счету в программу, в которой ведется бухгалтерский учет. Списание денег с расчетного счета на основании платежного поручения отражают проводками: ДЕБЕТ 60 (76) КРЕДИТ 51 – перечислены деньги поставщику (подрядчику); ДЕБЕТ 66 (67) КРЕДИТ 51 – перечислены деньги в счет погашения краткосрочного (долгосрочного) кредита или займа и процентов по нему; ДЕБЕТ 68 (69) КРЕДИТ 51 – перечислен в бюджет (внебюджетный фонд) налог или взносы. При оплате товаров (работ, услуг) в поле «Назначение платежа» обязательно должны быть указаны сумма НДС, подлежащая уплате поставщику, и реквизиты договора или счета-фактуры, на основании которых перечисляются деньги. Например: «Оплата за офисную мебель по договору от 19.03.2017 г. № 50, счет-фактура от 20.03.2017 г. № 123 на сумму 118 000-00 руб., в том числе НДС (18%) 18 000-00 руб.». В графе «Вид оп.» пишут «01». Платежное поручение на уплату налогов и других платежей заполняют в особом порядке. В частности: · для реквизита «ИНН плательщика», должно быть указано 10 знаков (цифр) для юридического лица и 12 знаков (цифр) для физического лица. Первые два знака в поле «ИНН плательщика» и «ИНН получателя» не могут быть нулями. Иностранные компании, которые не имеют ИНН, могут указывать в поле «ИНН плательщика» код иностранной организации (КИО). Этот код состоит из 5 цифр; · поле «ИНН получателя» должно состоять из 10 знаков, поскольку получатель уплаченных налогов, взносов, пеней и штрафов не является физическим лицом; · поле «КПП плательщика» и «КПП получателя» должно состоять из 9 знаков. Причем первые два знака, как и в случае с ИНН, не должны быть нулями. · Организации-плательщики торгового сбора в платежных поручениях указывают ИНН и КПП, отраженные в уведомлении о постановке на учет в качестве плательщиков торгового сбора (форма ТС-1) (письмо ФНС РФ от 17 ноября 2015 г. №ЗН-4-1/20085); · в поле 101 «Статус плательщика» для уплаты налогов и страховых взносов следует использовать значение «01» Напомним, что до 1 января 2017 года у плательщиков страховых взносов был иной статус - «08». Если организация платит налог как налоговый агент - «02»; · при уплате налога по месту нахождения организации в поле 105 ставится ОКТМО по адресу организации. При уплате налога по месту нахождения обособленного подразделения - ОКТМО по адресу этого подразделения. При уплате налога по месту нахождения недвижимого имущества - ОКТМО по месту нахождения этого имущества; · в поле 16 «Получатель» указывается УФК по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках - наименование вашей ИФНС. Например, "УФК по г. Москве (ИФНС N 27 по г. Москве)"; · в поле 22 «Код» при уплате текущих платежей ставится «0», недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН), - УИН, указанный в требовании. Во всех остальных случаях - «0». · в поле 106 «Основание платежа» при уплате текущих налоговых платежей ставится «ТП», недоимки самостоятельно - «ЗД», недоимки по требованию ИФНС - «ТР», недоимки на основании акта проверки до выставления ИФНС требования - «АП»; · поле 110 «Тип платежа» заполнять не нужно. Длина КБК в поле 104 должна составлять 20 знаков, причем все они не могут одновременно иметь значение «0». А код ОКТМО должен содержать или 8, или 11 цифр, которые также не могут принимать нулевые значения. Если налог перечисляется в соответствии с суммой, указанной в налоговой декларации, то в платежном поручении указывают ОКТМО из этой декларации. |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 288; Нарушение авторского права страницы