|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Унифицированные формы «первички»

Унифицированные формы первичной учетной документации утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. До 2013 года они применялись в обязательном порядке при оформлении всех первичных документов. С 2013 года унифицированные формы «первички» применяют в обязательном порядке, только если необходимость их использования установлена на основании федерального законодательства РФ. Так, например, использовать унифицированные формы обязательно при оформлении (информация Минфина России № ПЗ-10/2012, письма Минфина России от 25 января 2017 г. № 03-01-15/3482, от 6 ноября 2014 г. № 03-03-06/1/55918): · кассовых документов (таких как приходные и расходные кассовые ордера, кассовая книга, книга учета принятых и выданных кассиром денежных средств, расчетно-платежные и платежные ведомости и т.д.); · документов, связанных с применением ККТ; · утвержденных госорганами бланков строгой отчетности (БСО) (например, туристской путевки); · транспортной накладной. Федеральный закон от 22 мая 2003 г. № 54-ФЗ и принятые в соответствии с ним нормативные правовые акты составляют законодательство РФ о применении контрольно-кассовой техники. Постановление Госкомстата № 132, которым утверждены документы, связанные с применением ККТ (в частности, справка - отчет кассира – операциониста (КМ-6), журнал кассира – операциониста (КМ-4)), не относится к законодательству о ККТ, и не подлежит обязательному применению. Более того, Постановление № 132 появилось намного раньше Закона № 54-ФЗ. Поэтому оно не относится к законодательству о применении контрольно-кассовой техники и не подлежит обязательному применению. Следовательно, после перехода на онлайн-ККТ унифицированные формы, уставленные этим постановлением, можно не применять (письмо Минфина от 16 июня 2017 г. № 03-01-15/37692).

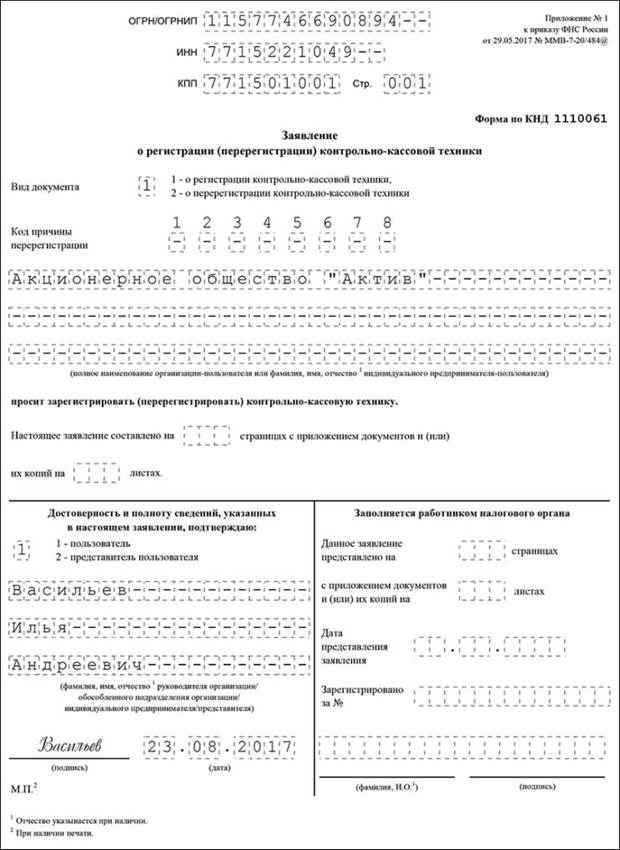

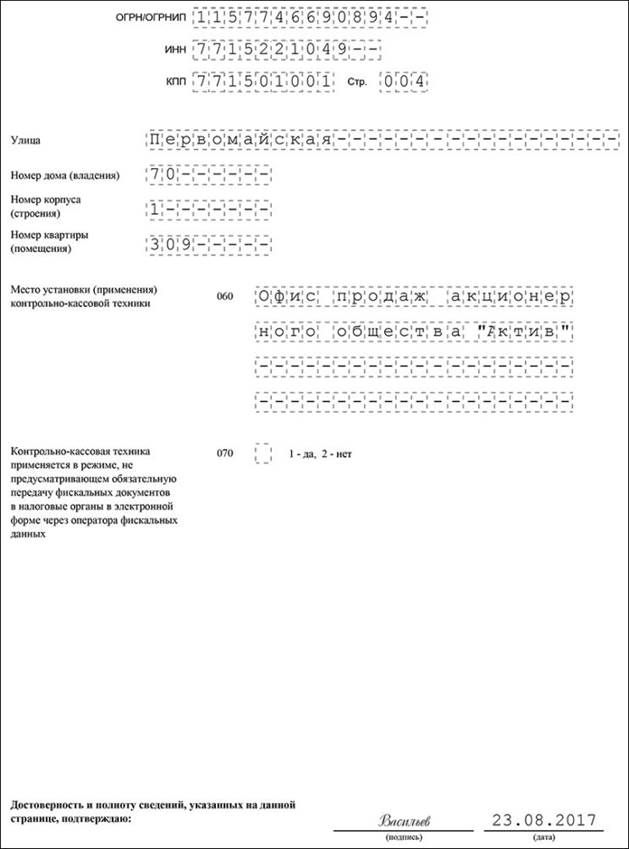

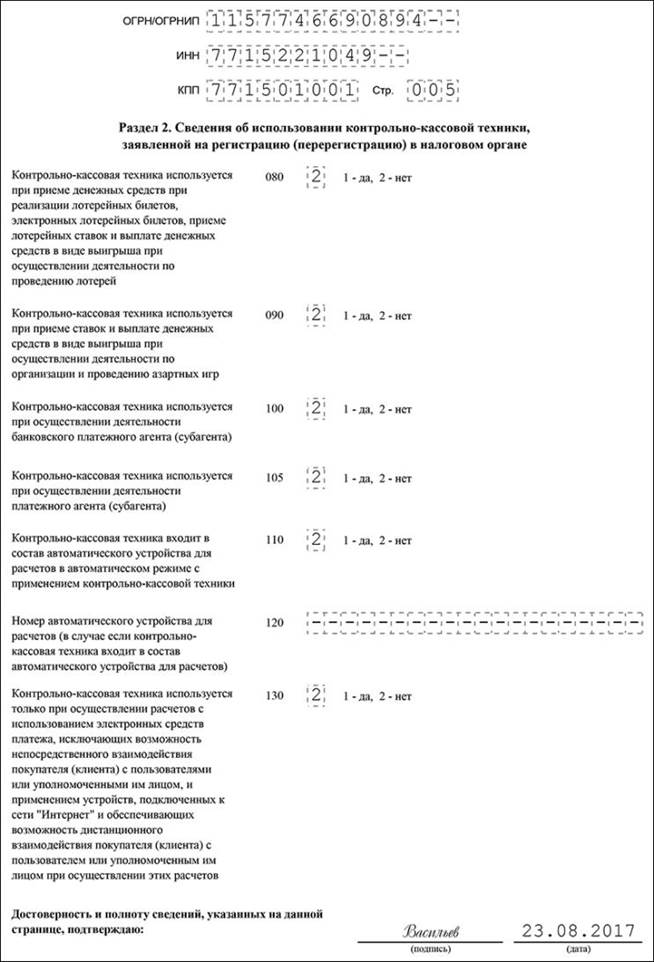

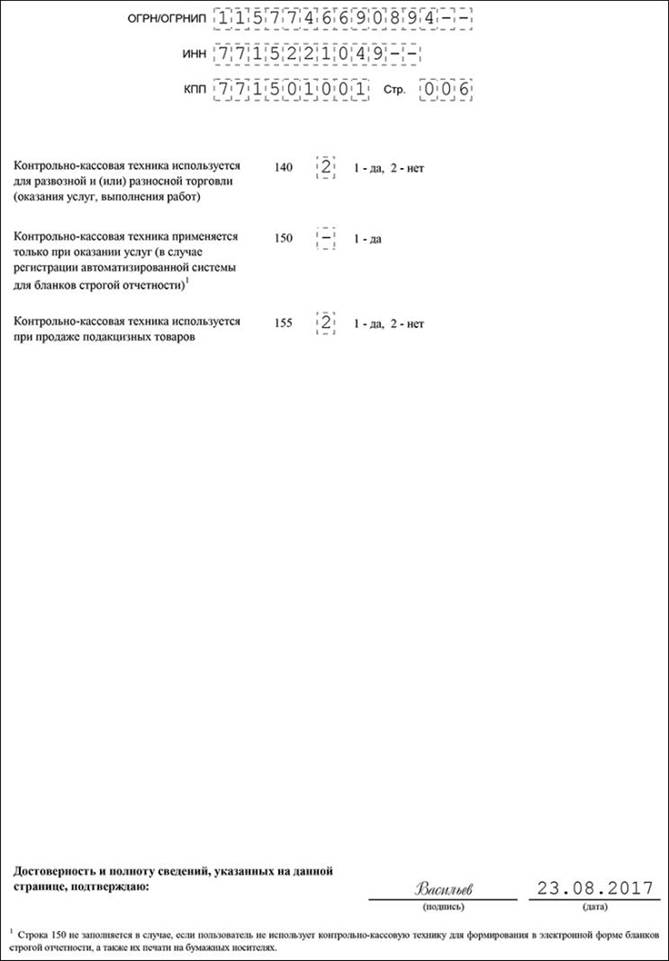

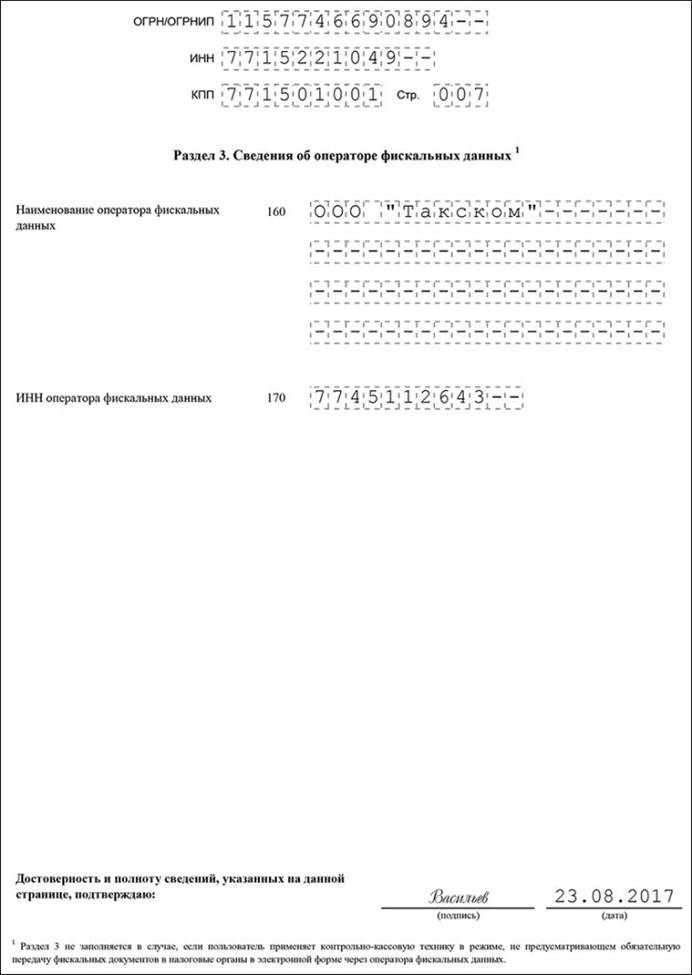

Заявление на регистрацию ККМ в налоговой инспекции Заявление на регистрацию ККМ составляют по специальной форме. Она приведена в приложении 1 к приказу ФНС России от 29 мая 2017 г. № ММВ-7-20/484@. Вот образец заявления на регистрацию контрольно-кассовой техники:

В бухгалтерском учете основные средства стоимостью выше 40 000 рублей учитывают в составе ОС, а в налоговом учете - свыше 100 000 рублей. Если стоимость ККМ отвечает указанным критериям, то ввод ее в эксплуатацию оформляют так же, как и ввод в эксплуатацию других основных средств. Кроме этого, при вводе ККМ в эксплуатацию дополнительно оформляют акт о переводе показаний суммирующих денежных счетчиков на нули (форма № КМ-1). Этот акт составляют и при проведении инвентаризации денежных средств.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 294; Нарушение авторского права страницы