|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

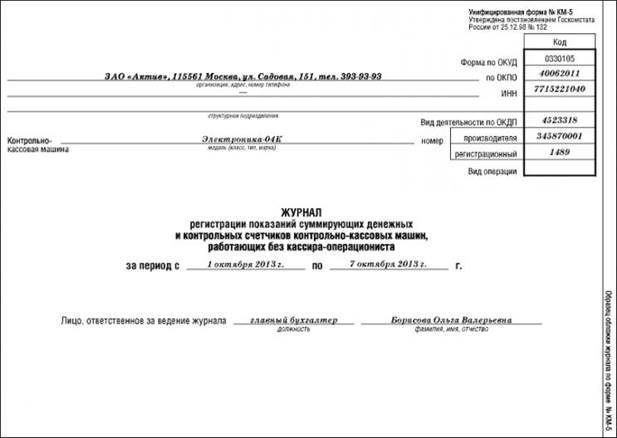

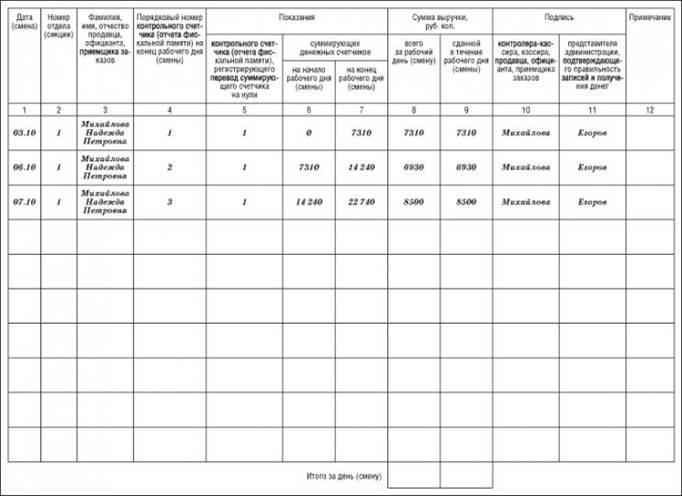

Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5)

Для журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ предусмотрена специальная форма. Она утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Журнал предназначен для учета наличных денег, полученных продавцом, официантом или приемщиком заказов. На каждую ККМ заводят отдельный журнал. Журнал заполняет сотрудник, работающий с ККМ (например, контролер-кассир). Все листы журнала должны быть прошнурованы и пронумерованы. На последнем листе журнала указывают их общее количество. Для этого делают запись: «В журнале прошнуровано и пронумеровано ___ листов». Количество листов журнала заверяют подписями руководителя, главного бухгалтера, налогового инспектора, зарегистрировавшего ККМ, а также печатью организации. В начале рабочего дня (смены) контролер-кассир должен заполнить столбец 6 журнала. Здесь приводят показания суммирующего денежного счетчика машины на начало дня. Свои фамилию, имя и отчество контролер-кассир записывает в графе 3 журнала. Графу «Показания» (столбец 5 «Контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика») заполняют только при проверках, перерегистрации ККМ, снятии ККМ с учета или при передаче машины в ремонт. Эту графу заполняет сотрудник налоговой инспекции или центра технического обслуживания. В конце рабочего дня (смены) контролер-кассир должен записать показания суммирующего денежного счетчика на конец дня (столбец 7). Сумма денежной выручки (графа 9) должна соответствовать разнице между показаниями счетчика на начало и конец рабочего дня (смены). В конце каждого рабочего дня журнал подписывают кассир-контролер, работники, принимавшие в течение дня наличные деньги, и представитель администрации организации. Если кассовый аппарат передают для работы в другую организацию или в ремонт, в журнале делают соответствующую отметку (например: «В связи с неисправностью фискальной памяти ККМ сдана в ремонт по акту от 5 октября 2013 г. № 332»). Заполненный журнал должен храниться в архиве в течение 5 лет. Вот образец заполнения журнала регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста:

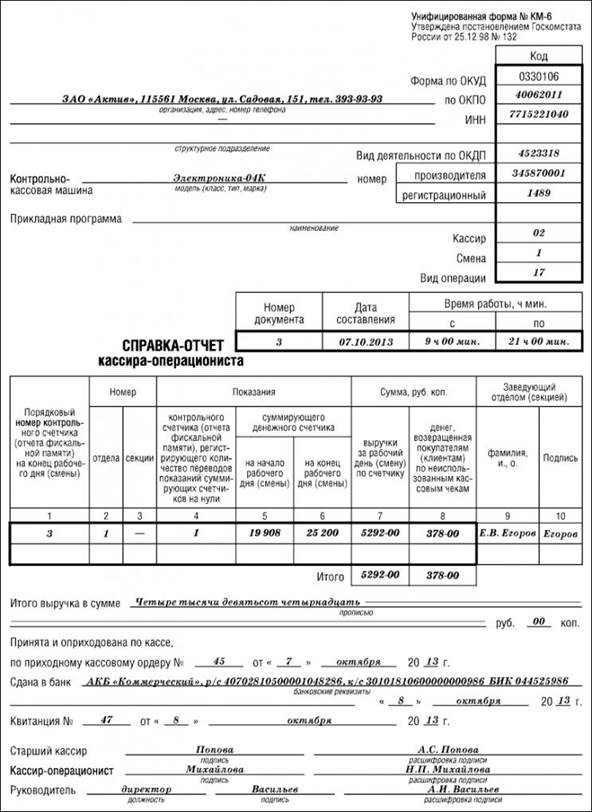

Показания денежных счетчиков ККМ фиксируют в справке-отчете кассира-операциониста (форма № КМ-6). Если организация использует несколько ККМ, то дополнительно составляют сводный отчет о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма № КМ-7).

Справка-отчет кассира-операциониста (форма № КМ-6) Для справки-отчета кассира-операциониста предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Отчет ежедневно составляет кассир-операционист в одном экземпляре. В отчете указывают: · показания суммирующего счетчика ККМ на начало и конец рабочего дня или смены; · сумму выручки, полученную за рабочий день или смену; · сумму денег, возвращенных покупателям. Показания счетчиков на конец и начало дня (смены) заверяет представитель администрации (например, заведующий секцией). Отчет составляют в конце рабочего дня или смены и сдают старшему кассиру вместе с полученной выручкой. Отчет подписывают кассир-операционист, старший кассир и руководитель организации. Отчет хранят в архиве в течение 5 лет. Вот образец заполненной справки-отчета кассира-операциониста:

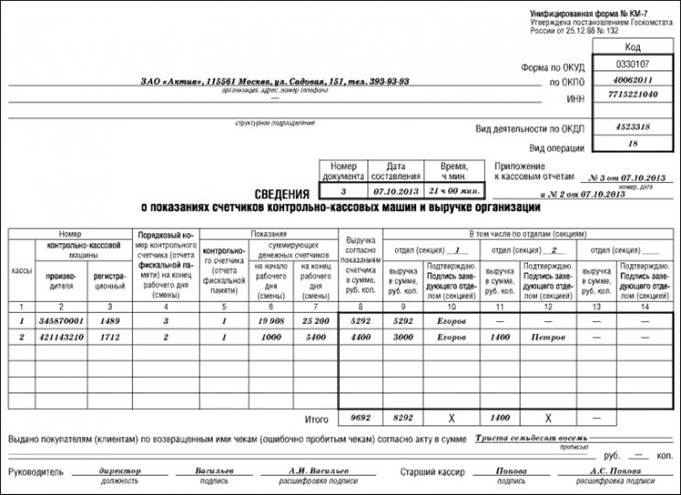

Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации (форма № КМ-7). Для учета сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Этот документ составляют, если фирма использует несколько ККМ. В нем указывают показания счетчиков всех машин за прошедший рабочий день. Бланк ежедневно в одном экземпляре заполняет старший кассир. В нем указывают: · показания суммирующих счетчиков каждой ККМ на начало и конец рабочего дня или смены (столбцы 6 и 7); · сумму выручки, полученной с применением ККМ (столбец 8); · выручку по каждому отделу или секции (столбцы 9, 11 и 13). Сумма выручки по каждому отделу или секции подтверждается подписями сотрудников, заведующих отделом (секцией). Бланк также подписывают руководитель фирмы и старший кассир. Заполненный документ вместе со справками-отчетами кассиров-операционистов, приходными и расходными кассовыми ордерами и актами о возврате денежных средств покупателям передают в бухгалтерию. Вот образец заполненной формы:

Если кассир-операционист пробил неправильную сумму или покупатель отказался от приобретенного товара, составляют специальный акт (форма № КМ-3).

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 559; Нарушение авторского права страницы