|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

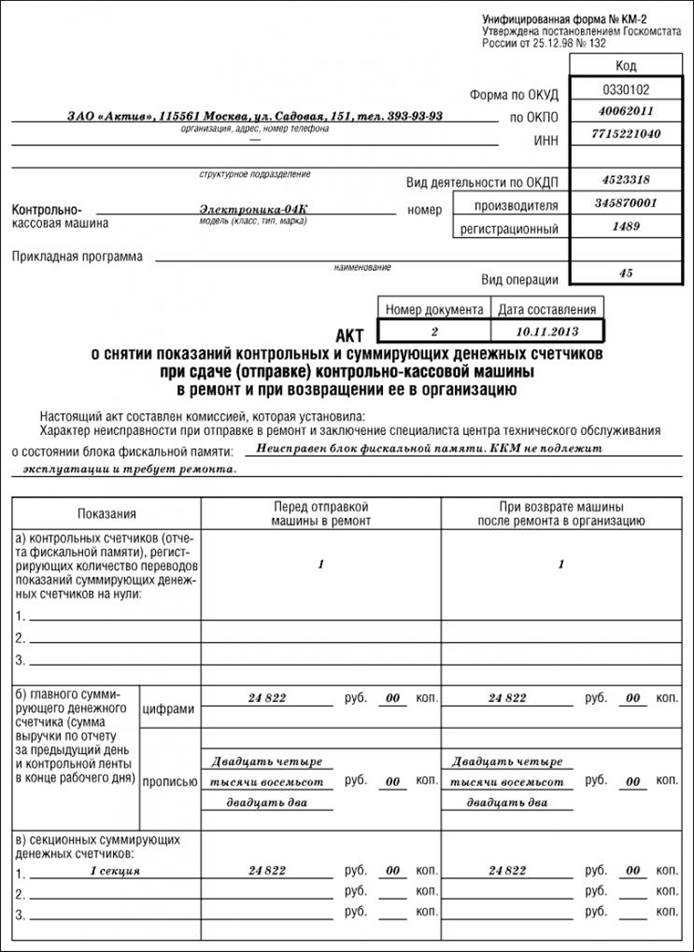

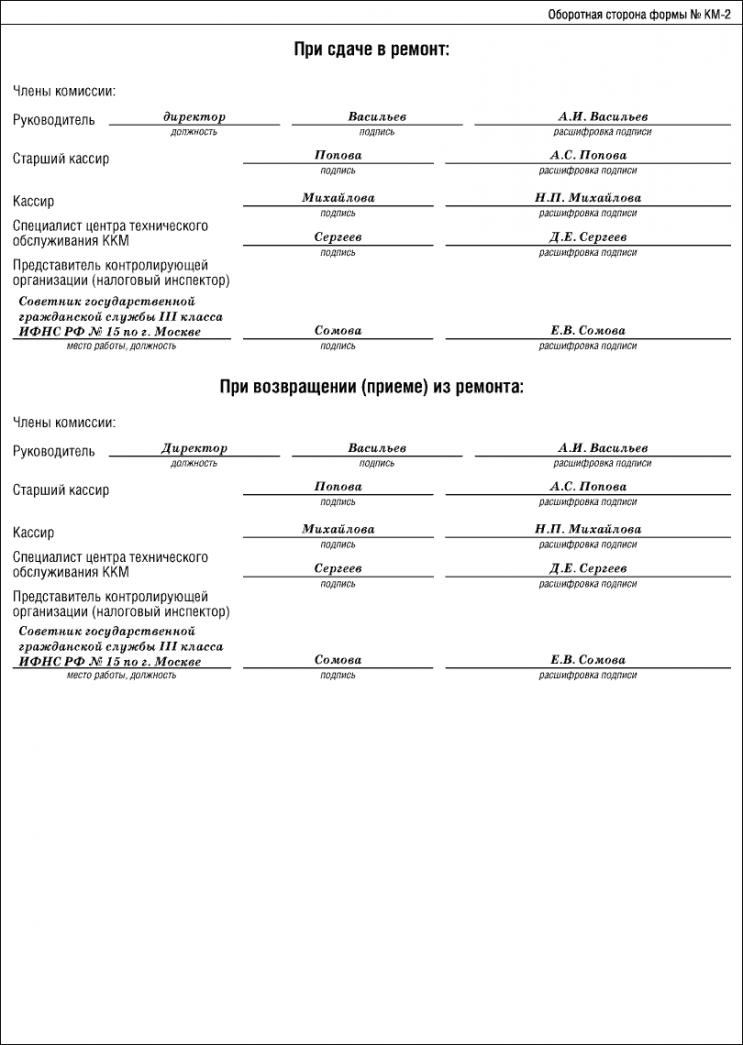

Акт о снятии показаний контрольных и суммирующих денежных счетчиков (форма № КМ-2)

Для акта о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт оформляет комиссия, назначенная приказом руководителя. Как правило, в состав комиссии включают представителя администрации (например, заведующего отделом), старшего кассира, кассира-операциониста. Акт составляют в присутствии представителя налоговой инспекции, в которой ККМ стоит на учете, и специалиста центра технического обслуживания. В акте отражают показатели суммирующих денежных счетчиков на момент, когда кассовый аппарат сломался. О том, что ККМ передана в другую организацию, делают отметку в журнале кассира-операциониста (форма № КМ-4) или журнале регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста (форма № КМ-5). Акт составляют в одном экземпляре и сдают в бухгалтерию. Акт хранят в архиве фирмы в течение 5 лет. Вот образец акта:

Ответственность за неприменение ККМ Ответственность за неприменение контрольно-кассовой техники установлена в статье 14.5 КоАП РФ. Размер штрафа зависит от выручки, которая не была зафиксирована через кассу (ч. 2 ст. 14.5 КоАП РФ). Так, за неприменение ККТ будет оштрафован: · кассир - в размере от 1/4 до 1/2 неучтенной суммы, но не менее 10 000 рублей; · организация - от 3/4 до одного размера суммы «непробитой» покупки, но не менее 30 000 рублей. Повторное неприменение ККТ будет наказываться строже, только если сумма расчетов мимо кассы составила 1 миллион рублей и более (ч. 3 ст. 14.5 КоАП РФ). Руководитель фирмы может быть дисквалифицирован на срок от одного года до двух лет, а деятельность ИП и организации приостановлена на срок до 90 суток. Ответственность за использование ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением порядка ее регистрации, перерегистрации и применения действует с 1 февраля 2017 года (ч. 4 ст. 14.5 КоАП РФ). Если нарушителю не будет вынесено предупреждение, то он может быть оштрафован. В частности, кассир на сумму от 1500 до 3000 рублей, а организация - от 5000 до 10 000 рублей. Аналогичное наказание последует, если организация или ИП не представят информацию и документы по запросу налоговой инспекции или представят их с нарушением сроков (ч. 5 ст. 14.5 КоАП РФ). Строже накажут за то, что кассовый чек или бланк строгой отчетности не был направлен покупателю (клиенту) в электронной форме либо не выдан ему в бумажном виде (ч. 6 ст. 14.5 КоАП РФ). Вместо предупреждения на кассира может быть наложен штраф в размере 2000 рублей, на организацию - 10 000 рублей. Тем не менее, организации и ИП могут быть освобождены от административной ответственности за следующие правонарушения: · неприменение ККТ (ч. 2 ст. 14.5 КоАП); · применение ККТ, не соответствующей установленным требованиям, или с нарушением порядка ее регистрации и перерегистрации. (ч. 4 ст. 14.5 КоАП); · непредставление покупателю (клиенту) кассового чека или БСО (ч. 6 ст. 14.5 КоАП). Однако для этого должны быть соблюдены в совокупности три условия (примечание к ст. 14.5 КоАП РФ): 1) нарушитель добровольно в письменной форме заявил в налоговую инспекцию о неприменении им ККТ; 2) на момент его обращения налоговики не знали о совершенном административном правонарушении; 3) представленные сведения и документы являются достаточными для установления события административного правонарушения. Срок, в течение которого могут оштрафовать за нарушение порядка применения ККТ, составляет один год (ч. 1 ст. 4.5 КоАП РФ). А вот если продавец заранее заключил договор на поставку фискального накопителя для онлайн-кассы, но по независящим от него причинам его не доставили вовремя, то фирму (ИП) нельзя привлечь к административной ответственности. Об этом сообщила ФНС России на своем официальном сайте. Налоговики сослались на разъяснения Минфина России, приведенные в письме от 27 марта 2017 г. № 03-01-15/17554.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 446; Нарушение авторского права страницы