|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

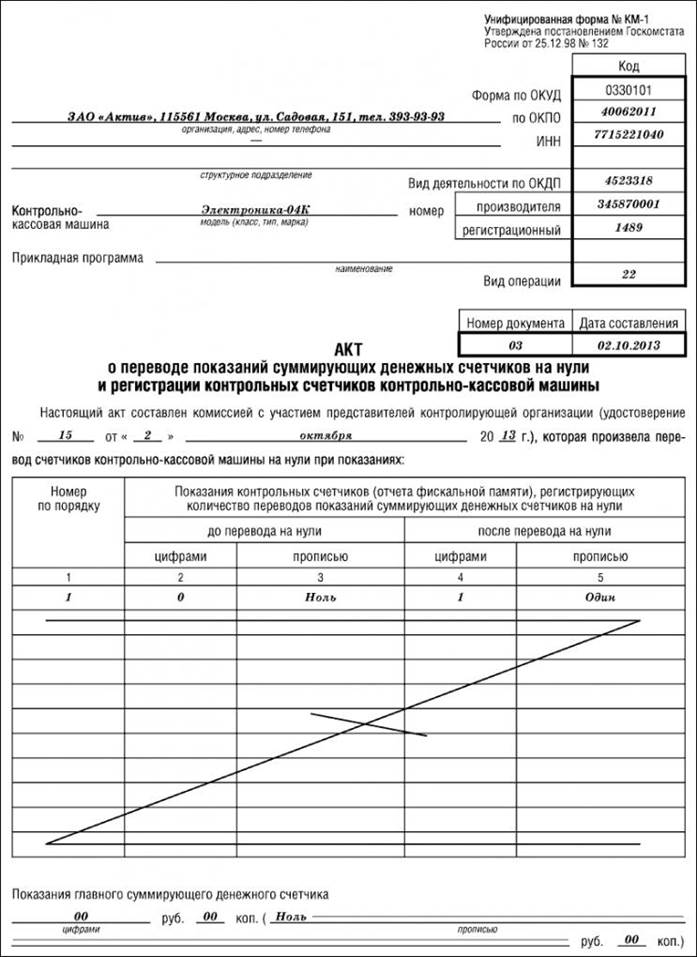

Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины (форма № КМ-1)

Для акта о переводе показаний суммирующих денежных счетчиков на нули предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Акт оформляет комиссия, назначенная приказом руководителя. В состав комиссии включают: главного бухгалтера, старшего кассира, кассира-операциониста, представителя налоговой инспекции. Также в комиссию могут быть включены специалист центра технического обслуживания (ЦТО) и программист (если в эксплуатацию вводят компьютеризированный кассовый аппарат). Акт составляют в 2 экземплярах: · первый экземпляр остается в организации; · второй экземпляр передают представителю налоговой инспекции. При необходимости можно оформить еще один экземпляр акта для специалиста центра технического обслуживания. В акте отражают показания следующих счетчиков контрольно-кассовой машины: · контрольных (отчета фискальной памяти), которые регистрируют количество переводов показаний суммирующих счетчиков на нули; · секционных суммирующих; · главного суммирующего. В строке «Номер»/«Производителя» указывают номер ККМ, указанный в ее техническом паспорте. В строке «Номер»/«Регистрационный» приводят номер ККМ, под которым она зарегистрирована в налоговой инспекции (этот номер указан в карточке регистрации контрольно-кассовой машины). В строке «Основание» указывают причину составления акта (например, «ввод ККМ в эксплуатацию»). Оформленный акт подписывают все члены комиссии и руководитель организации. Акт хранится в архиве в течение всего срока эксплуатации ККМ. Вот образец акта:

С кассиром-операционистом, который будет работать на ККМ, нужно заключить договор о полной материальной ответственности. Кроме того, фирма должна под роспись ознакомить его с Положением о порядке ведения кассовых операций (утв. Указанием Банка России от 11 марта 2014 г. № 3210-У). Получая наличную оплату за товары (работы, услуги), кассир должен пробить кассовый чек и выдать его покупателю. В чеке должны быть указаны: · наименование и ИНН фирмы; · заводской номер ККМ; · порядковый номер чека; · дата и время покупки; · стоимость покупки; · признак фискального режима (это специальные символы, которые подтверждают, что ККМ зарегистрирована и ее память работает в фискальном режиме). ККМ нужно настроить так, чтобы оплату от розничной торговли можно было пробивать по одной секции (например, 1-й), а оплату от фирм и предпринимателей – по другой (например, 2-й). Желательно, чтобы в кассовых чеках, пробитых по оптовой секции, аппарат отдельной строкой выделял сумму НДС. В конце рабочего дня (или смены) кассир-операционист должен снять Z-отчет (контрольную ленту). В ней накопительным итогом фиксируется информация о пробитой по ККМ выручке и отражаются суммы, поступившие за день (смену). В один день (смену) можно снимать несколько Z-отчетов. Показания Z-отчета кассир-операционист отражает в специальном журнале (форма № КМ-4 илиКМ-5). Снятые Z-отчеты нужно хранить в течение 5 лет. Как правило, их подклеивают в специальную тетрадь.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 428; Нарушение авторского права страницы