|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Фінансові інструменти міжнародного валютного ринку

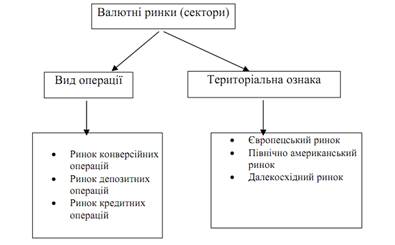

4.1. Міжнародний валютний ринок – один із сегментів світового фінансового ринку. Він являє собою специфічно оформлений механізм, який обслуговує та регулює міжнародну систему валютних операцій (продаж іноземної валюти, валютних цінностей та рух іноземних капіталів) на основі попиту і пропозиції. Учасники міжнародного валютного ринку: - Комерційні банки. Здійснюють основний обсяг валютних операцій. Банки акумулюють (через операції з клієнтами) сукупні потреби ринку у валютних конверсіях, а також у залученні (розміщенні) коштів та виходять з ними на інші банки - Центральні банки. Керування валютними резервами, проведення валютних інтервенцій, які впливають на рівень обмінного курсу, регулювання рівня відсоткових ставок по вкладеннях на світові валютні ринки. Найбільш впливові: ФРС США, Бундесбанк (Німеччина), Банк Англії. - Великі міжнародні банки. Є провідними споживачами валютного ринку і здійснюють найбільший вплив (Deutsche Bank, Barclays Bank, Union Bank, Switzerland, Citi Bank, Manhattan Bank та ін.). - Фірми, що здійснюють зовнішньоторговельні операції. Мають стабільний попит на іноземну валюту (імпортери) і пропозицію іноземної валюти (експортери), а також розміщують і залучають вільні валютні залишки у короткострокові депозити. Прямого доступу на ринок не мають. - Компанії, що здійснюють закордонні вкладення активів. Міжнародні інвестиційні фонди; здійснюють політику диверсифікованого управління портфелем активів, вкладаючи кошти в цінні папери держави й корпорацій будь-яких країн. - Валютні біржі. У деяких країнах функціонують валютні біржі, у функції яких входить здійснення обміну валют для юридичних і фізичних осіб та формування ринкового валютного курсу. Держава, як правило, періодично регулює рівень обмінного курсу, користуючись компактністю біржового ринку. - Валютні брокерські фірми. Зводять покупців та продавців іноземної валюти і здійснюють між ними конверсійні або депозитно-кредитні операції. За посередництво стягують брокерську комісію у вигляді відсотка від суми угоди. Функціональне призначення валютного ринку: 1. Урівноваження попиту і пропозиції такого специфічного товару, як іноземна валюта. Тільки через взаємодію попиту та пропозиції на ринку визначаються валютні курси: курс купівлі (BID – банк купує базову валюту, наприклад, долари, продає валюту котировки-гривні) та курс продажу (OFFER – курс продажу, банк продає базову валюту – долари, купує гривні). 2. Фінансування експортно-імпортних операцій та пов’язаних з ними конверсійних операцій. 3. Забезпечують страхування валютних ризиків, що пов’язані з нестабільністю обмінних курсів та процентних ставок. Найбільш ефективними інструментами страхування (хеджування ) валютних курсів є форвардні та ф’ючерсні угоди, валютні опціони та валютні угоди “своп”. Структуризація та сегментація валютного ринку показана схематично на рис. 4.1.

Рис. 4.1 – Класифікація валютних ринків

Валютний ринок має власну інфраструктуру і широко розвинуту систему сучасних комунікацій, що забезпечують оперативний зв’язок між усіма суб’єктами ринку у глобальному масштабі. Специфіка функціонування валютного ринку полягає в тому, що він є найбільш ліквідним серед фінансових ринків і дуже динамічним та мобільним. Фактично цей ринок функціонує цілодобово, розпочинаючи свою роботу на Далекому Сході та Новій Зеландії (Веллінгтон) і закінчує в Лос Анжелесі. Брокер – це посередник, котрий укладає угоду від імені, з доручення і за кошти клієнта, отримуючи винагороду за угодою сторін або за визначеною таксою. Дилер (здебільшого банки) – фізична або юридична особа, котра здійснює валютні операції від свого імені і за власним коштом, його прибуток складається із різниці між цінами купівлі та продажу. На міжнародних валютних ринках операції відбуваються у валютах, відмінних від національних валют. Наприклад, в Європі відбуваються операції, пов’язані з розміщенням доларів, які є грошовою одиницею США. Ці кошти носять назву євродоларів. На сьогоднішній день у світі існує єдиний глобальний валютний ринок, де торгують коштами в основних конвертованих валютах – доларах США, англійських фунтах стерлінгів, євро, японських єнах та ін. Однак, головною валютою, в якій відбувається майже 90% депозитних операцій на міжнародних грошових ринках, є американський долар і євро.

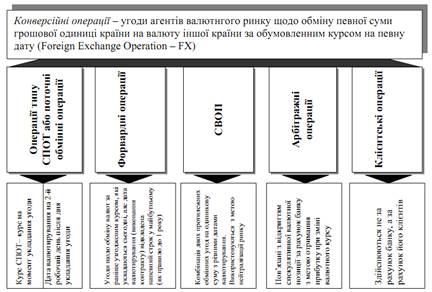

4.2. До складу конверсійних операцій можна віднести наступні види валютних операцій (рис.4.2).

Рис. 4.2 – Конверсійні операції Основні параметри конверсійних угод (тікет tiket): 1. сума і валюта конверсійної операції; 2. обмінний курс здійснення угоди; 3. дата валютування; 4. дата зарахування коштів на рахунок в банку; 5. основна траса платежу і реквізити контрагентів. За термінами проведення конверсійні операції поділяються на дві групи: 1. До першої підгрупи відносяться операції з негайно поставкою валюти (операції на умовах spot). Операція spot – конверсійна операція з датою валютування на другий робочий банківський день з дня укладання угоди. Вона проводиться за поточним обмінним курсом для негайної доставки інвалюти, яка означає видачу інвалюти готівкою в касі банку (роздрібний ринок) або шляхом переказу валюти (міжбанківський ринок) протягом двох робочих днів. У свою чергу, операції з негайною поставкою можуть поділятися на конверсійні операції з датою валютування “сьогодні” тобто в день укладання угоди (today або скорочено tod) і конверсійні операції з датою валютування “завтра” тобто на наступний робочий день за днем укладання угоди (tomorrow або скорочено tom). Відповідно до цього визначається й валютний курс (курс spot) на момент укладання угоди. Існують два spot – курси: курс попиту (bid rate) – курс за яким клієнт може купити одну валюту за іншу; курс пропозиції (offer rate) – курс за яким клієнт може продати одну валюту за іншу. Учасники spot операцій мають можливість: • терміново одержати валюту для погашення своїх зовнішньо економічних зобов’язань; • уникнути втрат від зміни валютних курсів: імпортер негайною купівлею інвалюти страхує себе від можливих втрат унаслідок підвищення її курсу, а експортер негайним продажем інвалюти страхується від втрат, пов’язаних з падінням її курсу; • оперативно диверсифікувати свої валютні запаси, а банкам – ще й оперативно відрегулювати свою валютну позицію. 2. До другої групи відносяться термінові валютні операції або форвардні (forward), за якими суб’єкти ринку отримують право купити або продати валюту в майбутньому за курсом, зафіксованим на момент укладання угоди. Форвардна угода включає три основні елементи: – зобов’язання купити або продати певну суму валюти за іншу; – виконання угоди (дата доставки валюти) у визначений термін; – фіксування валютного курсу – forward в момент укладання угоди. Характерною особливістю строкових або форвардних (forward) операцій є те, що вони оформляються стандартизованими документами (контрактами), які мають юридичну силу протягом певного часу (від підписання до оплати) і самі стають об’єктом купівлі-продажу на валютних ринках. Такі документи називаються валютними деривативами. До них належать передусім форвардні та ф’ючерсні контракти, опціони. Строкові операції на валютних ринках з’явилися відносно недавно (у 70-80-ті роки XX ст.). Це обумовлено, насамперед, значними коливаннями валютних курсів і пов’язаними з ними суттєвими валютними ризиками. Строкові операції дають можливість, з одного боку, застрахуватися від валютних ризиків, а з іншого – одержати додатковий дохід шляхом проведення спекулятивних операції. 4.3. Ринок депозитів в іноземній валюті – це сукупність операцій щодо залучення та розміщення коштів в іноземній валюті на різні строки під певний процент. Основними учасниками міжнародного депозитного ринку є банки, ТНБ, ТНК, вони здійснюють депозитні операції для підтримання короткострокової ліквідності, а також з метою одержання прибутку. Вони функціонують цілодобово, що пов’язано з послідовністю часових поясів. Основними світовими фінансовими центрами є Лондон, Нью – Йорк, Франкфурт, Цюріх, Токіо. Депозитні угоди переважно укладаються в доларах США, англійських фунтах стерлінгів, євро та японських єнах. У світовій практиці розрізняють депозити таких видів: • депозити до запитання. Кошти розміщуються на невизначений термін, але повернення можливе в будь – який час на вимогу власника, за умови попереднього повідомлення(Call deposits); • короткострокові депозити. До них належать депозити типу „овернайт”, „том – некс”, „спот – некс”; • депозити на фіксований термін. Ці депозити розміщуються на визначений термін і, як правило, на стандартні строки (один тиждень; один, три, шість, та дванадцять місяців). Існують стандартні умови виконання угод, що включають стандартні дати валютування та закінчення (табл.4.1).

Таблиця 4.1 – Стандартні умови укладання депозитних угод, що включають стандартні дати валютування та закінчення

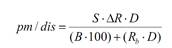

При здійсненні депозитних операцій в іноземній валюті депозитна ставка може бути фіксованою (fixed) або плаваючою (Plating). Фіксована процентна ставка встановлюється при розміщенні / залучені депозиту та залишається незмінною на весь період депозиту. Така ставка завжди застосовується при короткострокових угодах. Плаваюча процентна ставка може змінюватися протягом строку дії депозиту. Найчастіше плаваючі ставки за депозитами прив’язуються до ставки LIBOR (London Interbank Offered Rate) – за якою кредитують першокласних позичальників на міжбанківському ринку. Для доларів США, як база плаваючої ставки може використовуватись так звана базисна ставка „prime rate”. 4.4. Валютна форвардна угода – це угода між банком та клієнтом (імпортером чи експортером) про купівлю або продаж певної кількості іноземної валюти в установлений термін (або протягом встановленого періоду) за курсом, який визначається в момент укладання угоди. Форвардні контракти є похідними інструментами ринку депозитів. В основі форвардного валютного курсу, який фіксується при укладанні контракту, лежить валютний курс spot на дату укладання угоди, скоригований на форвардні пункти, що називаються „премія” (pm) чи „дискон” (dis), які залежать від різниці процентних ставок за валютами, що беруть участь у контракті. Специфікою форвардного ринку є те, що форвардні валютні курси безпосередньо не фіксуються, а розраховуються. Форвардний курс складається з курсу спот та процентної різниці (форвардної маржі). Якщо форвардний курс валюти вищий від поточного, то для його визначення, до спот – курсу додається форвардна премія. Якщо ж форвардний курс нижчий від поточного, то він визначається – від значення спот – курсу віднімаємо форвардні знижки. Премія/дисконт розраховується за формулою:

де, S – курс спот; R – різниця процентних ставок (процентна ставка валюти котирування – процентна ставка бази котирування); D – кількість днів періоду; В – базова кількість днів у році (360 або 365); Rb – процентна ставка бази котирування. Якщо процентна ставка за валютою, яка є базою котирування, вища за процентну ставку за валютою котирування, то курс форвард буде нижчим за курс спот, відповідно форвардні пункти будуть відніматися від курсу спот (валюта буде котируватися на форвардному ринку з дисконтом). Якщо процентна ставка за валютою, яка є базою котирування, нижча за процентну ставку за валютою котирування, то курс форвард буде вищим за курс спот (валюта буде котируватися на форвардному ринку з премією). Якщо процентні ставки валюти бази і валюти котирування збігаються, то форвардний курс дорівнюватиме курсу спот на дату укладення угоди. У банківській термінологій для визначення форвардного курсу використовують курс „аутрайт”. Це означає, що покупець у майбутньому зобов’язується купити певну суму валюти (або продавець продати) без проведення додаткових операцій чи укладання додаткових угод, тобто йдеться про одну просту форвардну операцію. Премію/дисконт валютного курсу „аутрайт” на купівлю валюти можна розрахувати за формулою:

Премію/дисконт валютного курсу „аутрайт” за продаж валюти можна розрахувати за формулою:

де, S – курс спот (відповідно bid та offer); RC – процентна ставка валюти котирування (відповідно bid та offer); RB – процентна ставка бази котирування (відповідно bid та offer); Д – кількість днів у періоді, протягом якого розраховується форвардний курс. Якщо форвардні пункти bid (курс купівлі); вищі за форвардні пункти offer (курс продажу), то має місце дисконт, якщо пункти bid нижчі за offer – то премія. Валютний ф’ючерс – термінова угода на ринку, що передбачає купівлю – продаж визначеної валюти по зафіксованому курсу на момент укладання угоди з виконанням у майбутньому через визначений термін. Відмінність валютних ф’ючерсів від форвардних операцій полягає у тому, що: 1) ф’ючерси – це торгівля стандартними контрактами; 2) обов’язковою умовою ф’ючерса є гарантійний депозит; 3) розрахунки між контрагентами здійснюються через клірингову палату при валютній біржі, що виступає посередником між сторонами й одночасно гарантом угоди. Перевагою фючерса перед форвардним контрактом – це висока ліквідність і постійне котирування на валютному ринку. При допомозі фючерсів контрагенти мають можливість страхувати свої валютні операції. Валютний своп (currency swap) – валютна операція, яка поєднує купівлю або продаж валюти на умовах „свот” із одночасним продажем (або купівлею) тієї ж валюти на певний термін на умовах „форвард”, тобто здійснюється комбінація двох протилежних конверсійних угод на однакові суми, але з різними датами валютування. Наприклад якщо банк має запаси доларів США, а йому тимчасово (на 6 місяців) потрібні японські єни, то він може продати долари за єни з негайною оплатою (операція спот) і одночасно укласти угоду про зворотну купівлю такої ж суми доларів США через 6 місяців у свого партнера. Розрізняють класичні операції „своп” та їх різновиди у вигляді опціонних, валютно – відсоткових свопів, свопи з борговими зобов’язаннями тощо. Класичні „свопи” залежно від послідовності виконання операцій „спот” і „форвард” поділяються на репорт і депорт. Репорт це продаж валюти на умовах „спот” і одночасна купівля на умовах „форвард”. Депорт – купівля валюти на умовах „спот” і продаж на умовах „форвард”. Операція коли купівля/продаж валюти здійснюється на основі двох угод за курсом „аутрайт”, називається „форвард – форвард „або „форвардний своп”. У разі укладання угоди „своп” дата виконання ближчої угоди називається датою валютування, а дата виконання зворотної угоди (віддаленої в часі) – датою завершення свопу (maturity). У світовій практиці поняття „валютних свопів” трактується дуже широко, оскільки під час здійснення угоди „своп” на практиці часто не постачаються обумовлені суми, а ведеться розрахунок компенсаційних платежів. Покупець, який купив валюту з вищими відсотковими ставками сплачує своєму контрагентові компенсацію, визначену різницею у відсоткових ставках за формулою:

де, К – сума компенсаційних витрат; В – сума контракту; Т – стандартний термін дії угоди; К1 – розрахункова відсоткова ставка; К2 – відсоткова ставка обумовлена в контракті.

Проте останнім часом набувають поширення валютні свопи, які не передбачають компенсаційних витрат, а відбувається залік сум грошових коштів, що передаються контрагентам. До таких угод відносять: - „валютні опціонні свопи”, за якими один із учасників угоди має право протягом певного періоду підвищити номінальну вартість свопу (currency option swap); - „амортизовані свопи”, угоди за якими змінюють номінальну вартість конракту (amortizing swap); - „двовалютні свопи”, за якими номінальні суми й відсоткові ставки виражені в різних валютах. Угоди „своп” є міжбанківськими операціями і мають багато спільного з операціями „аутрайт”. Вони використовуються для нейтралізації (мінімізації) валютних ризиків під час здійснення операції „аутрайт”. Вони широко здійснюються не тільки між комерційними банками, а теж між центральними банками у вигляді угоди про взаємне кредитування в національних валютах. На цьому сегменті ринку домінують транснаціональні банки, які виступають посередниками під час здійснення угод. Необхідність забезпечення надійних методів хеджування валютних ризиків сприяє пошукові нових видів „свопів”, які поєднують форвардні, ф’ючерсні та опціонні угоди. Валютний опціон – термінова угода двох сторін – продавця і покупця опціону, внаслідок якої покупець отримує право (а не зобовязання) купити у продавця або продати йому в майбутньому визначену суму інвалюти за обумовленим валютним курсом чи за курсом визначеним на день обміну. Такий фіксований курс називають ціною виконання. Покупець опціону має право вибору (але не примушує його ) реалізувати опціон або ж відмовитись від нього залежно від того на скільки сприятливими для нього будуть коливання валютного курсу. За право вибору покупець сплачує продавцю опціонну премію – це плата за страхування ризику. Продавець опціону зобов’язаний виконати валютну операцію за курсом обміну (ціною виконання), та забезпечити покупцеві виконання умов угоди. Залежно від характеру прав, яких може набути покупець опціону розрізняють: опціон „кол” (call) – контракт, що надає покупцеві опціону право купити певну суму однієї валюти в обмін на іншу; опціон „пут”(put) – це контракт що надає покупцеві опціону право продати певну суму однієї валюти в обмін на іншу. 1. Покупці опціону „кол”: – імпортери, які зобов’язані виконати платіж в іноземній валюті; – вкладники, які бажають вигідно розмістити в банку певну суму грошей. 2. Покупці опціону „пут”: – експортери, які очікують поступлення на рахунок в іноземній валюті – вкладники, які бажають покрити ризик іноземної валюти власного портфеля цінних паперів. Якщо опціон виконано, то продавець опціону „кол” повинен продати валюту власникові (покупцю) опціону, а продавець опціону „пут” мусить купити валюту у власника опціону. Це є обов’язковою угодою виконання опціонної угоди. Якщо опціон завершено, то результати (прибуток/збиток) визначається за формулою:

де, Р – прибуток (збитки); Кп – поточні курси валюти; Кв – ціна використання (курс зафіксований в опціонній угоді); Б – сума опціонного контракту (базовий актив) П – вартість опціону (премія). Загальним правилом визнання доцільності здійснення опціонної угоди є зіставлення поточного валютного курсу на день виконання опціону з ціною використання. Якщо спот курс буде нижчим за ціну використання, то вигідно здійснити опціон „пут”, а „кол” – навпаки, коли поточний курс перевищить ціну використання. Отже можна вважати, що прибуток і ризик продавця опціону прямо протилежні прибуткові і ризику покупця. Для позабіржових опціонів ціна використання і розмір премії визначається покупцем і продавцем за домовленістю. Останнім часом зявилася специфічна форма позабіржових опціонів із нульовою вартістю – їх називають „циліндром” або „коларом”. Це зумовлено подальшим розвитком ринку опціонів, посиленням партнерства й довіри між контрагентами та банками, що дозволяє уникнути в торгівлі опціонами спекулятивних мотивів і зосередити увагу на головній функції опціонних угод – хеджуванні валютних ризиків. Похідні фінансові інструменти – свопи, опціони, форварди та фючерси з’явились на євроринку в 70 – х роках і стали органічним доповненням до основних фінансових інструментів євроринку. Вони сприяють ефективніше управляти фінансовими ризиками, робити фінансове посередництво на міжнародному ринку більш безпечним. Вони дали змогу як позичальникам, так і кредиторам захиститись від процентного та валютного ризиків, використати арбітражні можливості євроринків, а при сприятливій кон’юнктурі ринку реалізувати спекулятивні стратегії. Валютний арбітраж – це продаж певної валюти на одному валютному ринку з одночасною купівлею цієї ж валюти на іншому ринку. 1. Арбітраж не передбачає ризику від спекуляції, оскільки арбітражер (особа, що займається арбітражними функціями) повністю компенсує продаж на одному ринку купівлею на іншому. 2. Арбітраж також підтримує узгодженість крос – курсів між двома інвалютами за допомогою третьої (переважно долари США). Міжбанківська торгівля через долар США усуває невідповідності між доларовими котируваннями іноземних валют та їх крос – курсами. 3. Арбітраж сприяє формуванню інтегрованого глобального ринку валют. 4. Миттєвий електронний зв’язок зробив арбітраж більш мобільним і ефективнішим, оскільки арбітражери(головним чином банки) покладаються на комп’ютерні інформаційні системи і комп’ютерні програми для проведення арбітражних операцій. Розрізняють часовий і просторовий (локальний) валютний арбітраж. Часовий валютний арбітраж – це валютна операція з метою одержання прибутку від різниці валютних курсів у часі. Просторовий (локальний) валютний арбітраж передбачає одержання доходу за рахунок різниці курсу валют на двох різних територіально віддалених ринках. Кожний з них у свою чергу може бути простим і складним (крос-курсовим). Простий арбітраж виконується з двома валютами, складний (крос-курсовий) – з трьома і більше валютами. Слід підкреслити, що арбітражні операції мають велике економічне значення для всього фінансового ринку, оскільки втручання арбітражерів дає змогу забезпечити взаємозв’язок курсів валют і регулювання ринку, що сприяє тимчасовому вирівнюванню валютних курсів на регіональних ринках.

|

Последнее изменение этой страницы: 2019-06-18; Просмотров: 232; Нарушение авторского права страницы

(4.1)

(4.1) (4.2)

(4.2) (4.3)

(4.3) (4.4)

(4.4) (4.5)

(4.5)