|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Міністерство освіти і науки України. Запорізька державна інженерна академія. Р.В. Севастьянов. КОНСПЕКТ ЛЕКЦИЙСтр 1 из 16Следующая ⇒

Міністерство освіти і науки України Запорізька державна інженерна академія

Р.В. Севастьянов КОНСПЕКТ ЛЕКЦИЙ З дисципліни ВНУТРІШНІЙ ЕКОНОМІЧНИЙ МЕХАНІЗМ ПІДПРИЄМСТВА для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” Денної і заочної форми навчання

Запоріжжя 2008 Міністерство освіти і науки України Запорізька державна інженерна академія

КОНСПЕКТ ЛЕКЦИЙ З дисципліни ВНУТРІШНІЙ ЕКОНОМІЧНИЙ МЕХАНІЗМ ПІДПРИЄМСТВА для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” Денної і заочної форми навчання

Рекомендовано до видання на засіданні кафедри Економіки підприємства, Протокол № 5 від 22.01.2008 р.

Внутрішній економічний механізм підприємства. Конспект лекцій для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” денної і заочної форми навчання / Укл.: Р.В. Севастьянов – Запоріжжя, 2008. – с. 113

В лекційному курсі розглянуто структуру, принципи побудови та закономірності функціонування внутрішнього економічного механізму підприємства. В конспекті наведено форми функціонування внутрішнього економічного механізму підприємства, його нормативна база. Також приділено увагу питанням планування, контролю й оцінювання діяльності підрозділів, матеріального стимулювання колективів. Наведено методику діагностики та оптимізації роботи операційної системи підприємства.

Укладач: доц., к.е.н..Р.В. Севастьянов

Відповідальний за випуск: зав. кафедрою ЕП д.е.н., проф. А.М. Ткаченко

ЗМІСТ Тема 1 Виробничий-організаційна і економічна структура підприємства Тема 2. Структура і форми функціонування внутрішнього економічного механізму Тема 3 внутрішніх ціни і методи їх формування Тема 4. Система і порядок планування Тема 5. Виробнича програма та її ресурсне забезпечення Тема 6: планування витрат (прибутку) Тема 7: контроль і оцінка діяльності Тема 8: механізм стимулювання Тема 9: матеріальна відповідальність за результати роботи Тема 10. Аналіз системи «витрати-випуск-прибуток» Тема 11. Регулювання і оцінка виробничих запасів Список рекомендованих джерел

План: 1. Сутність системи внутрішньовиробничих економічних відносин. 2. Структура підприємства 3. Умови організації системи економічних відносин.

СУТНІСТЬ СИСТЕМИ ВНУТРІШНЬОВИРОБНИЧИХ ЕКОНОМІЧНИХ ВІДНОСИН.

1. Основні завдання підприємства і його підрозділів: - отримання прибутку від будь-якої діяльності; - забезпечення споживачів продукцією підприємства (на основі договорів підприємство повинне випустити продукцію); - забезпечення персоналу підприємства заробітною платою, нормальними умовами праці і можливістю професійного зростання; - створення робочих місць для населення; - охорона навколишнього середовища; - недопущення збоїв в роботі підприємства. Рішення цих завдань залежить від наступного: 1. інтереси власника; 2. розміри капіталу; 3. ситуація усередині підприємства (взаємозв'язок між структурами підрозділів, горизонтальні або вертикальні зв'язки між підрозділами); 4. зовнішнє середовище. У сучасних умовах найбільш актуальною проблемою є корінна зміна механізму управління економіки підприємства. Головним напрямком рішення цієї проблеми є посилення дії внутрізаводських економічних важелів на комерційні результати роботи. Будь-яка система є сукупністю взаємозв'язаних і взаємно-залежних елементів, функціонування яких здійснюється певними суб'єктами управління. Господарський механізм – механізм, який забезпечує взаємозв'язок керованих підсистем, що управляють, і складається з конкретних форм і методів свідомого впливу на економіку. Форми внутрішнього економічного механізму: 1. Центри витрат – підрозділи, які проводять продукцію для внутрішнього споживання. Їх діяльність жорстко регламентована, а ефективність визначається показником витрат. Типовими прикладами центрів витрат є підрозділи основного та допоміжного виробництва (цехи, ділянки). 2. Центри прибутку – підрозділи, які проводять готову продукцію і реалізують на ринку або продають для внутрішнього споживання, але передають її іншим підрозділом по внутрішніх планово-розрахункових цінах. Центрами прибутку можуть бути не лише виробничі підрозділи або торгівельні точки. Банк може розглядати кожен департамент (позик, кредитних карток тощо) як центр прибутку. Економічний механізм може мати різні режими функціонування: від жорсткого адміністративно-наказного управління з високою централізацією прийняття рішень до повного саморегулювання в умовах вільного ринку. Режим функціонування визначають наступні показники: 1. призначення продукції; 2. масштаби підприємства; 3. розміри підрозділу і призначення продукції цього підрозділу. Елементами системи внутрізаводських економічних відносин є наступні підсистеми: 1. Планування. 2. Контроль над діяльністю окремих підрозділів. 3. Система економічного стимулювання. 4. Економічна відповідальність. Названі підсистеми визначають відношення між самими підрозділами підприємства і можуть бути наступних видів: 1. майнові; 2. орендні; 3. виробничі; 4. фінансові. Підрозділи підприємства діляться на: а) основні; б) обслуговуючі; б) допоміжні; г) управлінські. Кінцева мета функціонування системи внутрішньо-економічних відносин – отримання підприємством прибутку шляхом випуску і реалізації конкурентноздатної продукції з високою рентабельністю. Суть мотиваційного механізму часткового саморегулювання полягає в тому, що на внутрізаводському рівні вводиться економічне і матеріальне стимулювання, засноване на наступних принципах: - повна або часткова самоокупність: - часткове самофінансування структурних підрозділів підприємства; - економічна зацікавленість трудових колективів в підвищенні кінцевих результатів роботи, як свого підрозділу, так і підприємства в цілому. Забезпечення економічного стимулювання відбувається шляхом надання підрозділам відносної самостійності і можливості розпоряджатися частиною отриманих результатів своєї праці у вигляді прибутку.

СТРУКТУРА ПІДПРИЄМСТВА

Структура підприємства – це склад його підрозділів, їх взаємозв’язок щодо відносин з обміну результатів роботи, у процесі здійснення єдиного економічного процесу, а також характеристика підприємства за чисельністю і складом працівників, наявним обладнанням та територіальним розміщенням. Формування структури підприємства залежить від факторів: 1. асортимент об’єктів підприємницької діяльності; 2. видів економічної діяльності; 3. спеціалізації; 4. рівня технологічного процесу (використання ручної і механічної праці); 5. обсяги господарської діяльності. На підприємствах розрізняють три види його внутрішньої структури: 1. технологічна (горизонтальна); 2. організаційно – управлінська (вертикальна); 3. економічна. Технологічна структура (рис. 1) розміщення структурних підрозділів підприємства характеризує послідовність виконання технологічного процесу.

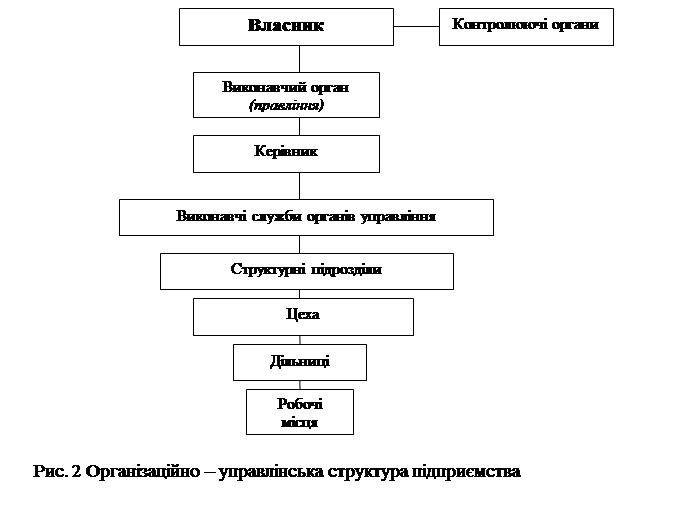

Організаційно – управлінська структура характеризує вертикальний зв’язок між власником підприємства і робочими місцями підприємства (див. рис. 1.2). Цех – уособлений підрозділ, в якому виготовляється продукція (послуги, роботи) які можуть бути використані на даному або іншому підприємстві. Дільниця – це група робочих місць, де здійснюється частина технологічного процесу майбутньої готової продукції (виготовлення деталей). Робоче місце – це частина виробничої площі де працівник, або група працівників виконують певну операцію з виготовлення продукції. Організаційно – управлінську структуру підприємства наведено на рис. 2

Економічна структура – це сукупність відносин між: 1 власником і структурними підрозділами; 2 між структурними підрозділами, щодо формування ресурсів (працівників, активів), доходів в сфері оплати праці та розподілу прибутку. Економічна структура підприємства визначається відносною самостійністю, оскільки підрозділи не є самостійними юридичними особами і завжди залежать від дії власника.

ТЕМА 4. СИСТЕМА І ПОРЯДОК ПЛАНУВАННЯ

План: 1. Сутність планування, його види і порядок внутрізаводського планування. 2. Нормативна база планування. 3. Напрями планування.

СУТНІСТЬ ПЛАНУВАННЯ, ЙОГО ВИДИ І ПОРЯДОК ВНУТРІЗАВОДСЬКОГО ПЛАНУВАННЯ.

Планування – це процес визначення (проектування) завдань на майбутнє, умов і засобів їх виконання. До складу розділів плану підрозділів – центрів витрат відносять: план виробництва, план кадрів та оплати праці, план організаційно-технічного розвитку, план витрат. До плану підрозділів центрів прибутку відносять такі складові: план маркетингу, план виробництва, план кадрів та оплати праці, план організаційно-технічного розвитку, фінансовий план. Планування як важлива функція менеджменту – це процес визначення (проектування) завдань на майбутнє, умов і засобів їх виконання. Планування діяльності підприємства має два аспекти – зовнішній і внутрішній. Перший аспект планування стосується підприємства як юридичної особи і суб’єкта ринку, що функціонує в певному мікро- і макросередовищі. Внутрішнє планування є більш формалізованим, оскільки стосується роботи підрозділів, які утворюють єдину виробничу систему і мають між собою усталені технологічні зв’язки. Система внутрішнього планування на підприємстві дещо умовно поділяється на два види: техніко-економічне й оперативно-календарне. Планування, що називається техніко-економічним, є комплексним. Воно охоплює всі основні сфери діяльності. Оперативно-календарне планування стосується лише виготовлення продукції і передбачає календарну ув’язку виробничих процесів, що виконуються в структурних підрозділах підприємства аж до робочих місць, з урахуванням послідовності виробництва продукції та її основних частин, тривалості циклів обробки і складання (кінцевого виготовлення).

Принципи і методи розроблення внутрішніх планів. Планування як процес має здійснюватися згідно з певними принципами, а саме: 1. принцип системності (єдності або холізму); 2. участі (партисипативності); 3. оптимальності (мінімізації, максимізації); 4. безперервності; 5. гнучкості. Принцип системності (єдності) вимагає розглядати об’єкт планування як систему, що складається зі структурних елементів з певними взаємозв’язками і єдиним напрямком розвитку. Тобто всі елементи системи орієнтовані на загальну мету. Цей принцип передбачає координацію та інтеграцію процесів планування. Вимога координації означає, що планування діяльності підрозділів одного ієрархічного рівня має бути тісно пов’язаним. Інтеграція процесів планування полягає у взаємозв’язку планових заходів і показників по вертикалі. План кожного підрозділу є логічною частиною плану підрозділу вищого рівня: план бригади ↔ план виробничої дільниці ↔ план цеху ↔ план заводу. Принцип участі полягає у тому, що в процес планування залучаються працівники, які згодом реалізують плани. Принцип оптимальності означає, що весь комплекс рішень, передбачених у плані, має бути найкращім з точки зору критерію, який відображає ступінь досягнення мети підприємства. Таким основним критерієм на рівні підприємства і підрозділів – центрів прибутку є прибуток, стосовно інших виробничих підрозділів – витрати (собівартість продукції). Згідно з принципом оптимальності підприємство повинно досягати поставленої мети з мінімальними витратами (принцип мінімізації ) або за наявних ресурсів і витрат домагатись максимального результату (принцип максимізації). Принцип безперервності в плануванні передбачає такі вимоги до його організації: підтримка безперервного процесу планування; взаємозв’язок річних, квартальних, місячних планів. Принцип гнучкості тісно пов’язаний з попереднім принципом і полягає в тому, щоб процес планування і самі плани могли оперативно реагувати на зовнішні впливи, за необхідності змінювати свою спрямованість. Плани, які розробляються згідно з принципом гнучкості, мають певні резерви (запас безпеки). Планування здійснюється за допомогою певних методів. Методи внутрішнього планування систематизовано у табл. Таблиця 2 - Методи планування на підприємстві

Синхронне планування полягає в одночасному розробленні та координації всіх етапів і розділів плану, чим забезпечується його оптимальність і досягнення максимального ефекту. Синхронне планування є досить трудомісткім. Сутність послідовного планування полягає в тому, що оптимізується не весь план, а часткове, але першочергове завдання. Інші аспекти і розділи плану розробляються послідовно, крок за кроком, для забезпечення розв`язання основного завдання. Наприклад, щоб утриматися на ринку, для підприємства першочерговою проблемою є обсяг збуту продукції. Наступний крок - план виробництва, далі – ресурсне забезпечення та план витрат. Планування здійснюється крок за кроком без урахування зворотного впливу наступних рішень на попередні. Методи послідовного і синхронного планування проявляються в трьох аспектах координації розроблення окремих часткових планів. Чи їх розділів: часовій, функціональній та ієрархічній координації. Ієрархічне планування здійснюється трьома методами: «зверху-вниз», «знизу-вверх» і комбіновано. За методу «зверху-вниз» розроблення планів підрозділів нижчого рівня здійснюється виходячи із планів підрозділів вищого рівня. Основою є загальний план підприємства. Метод «знизу-вверх» послідовно інтегрує плани підрозділів нижчого рівня в плани підрозділів вищого рівня й остаточно – у загальний план підприємства. Комбінований метод, який ще називають зустрічним плануванням, передбачає передання зверху вниз планових орієнтирів виходячи із стратегічних завдань підприємства на плановий період, на основі яких розробляються плани підрозділів у зворотному порядку. На завершальному етапі складається загальний план підприємства. У внутрізаводському плануванні головна роль відводиться оперативному плануванню, яке здійснюється в двох напрямах: 1) міжцехове планування; 2) внутрішньо-цехове планування. Міжцехове планування має мету координувати діяльність і необхідні виробничій пропорції між цехами підприємства відповідно до послідовності технологічних процесів і з урахуванням їх функції. Внутрішньо-цехове планування включає розробку календарних планів виробництва для ділянок і контроль їх виконання. Порядок планування в підрозділах наступний: 1) планово-економічний відділ дає заявку в цех про кількість продукції, яку необхідно провести в плановому періоді; 2) цех дає заявки на підставі цього плану у всі служби підприємства відповідно до єдиних існуючих норм і нормативів; 3) відповідні служби дають інформацію про можливість забезпечення цими видами ресурсів; 4) на основі отриманої інформації в цеху коректуються планові завдання. На підставі попередніх розрахунків складається кошторис витрат і передається в планово-економічний відділ.

НОРМАТИВНА БАЗА ПЛАНУВАННЯ.

У основі планування діяльності підрозділів підприємства лежить нормативна база, яка охоплює всі сторони виробничого процесу. Створення нормативної бази є дуже трудомісткою роботою, т. до. початкові норми вельми динамічні і повинні переглядатися відповідно до рівня техніки, технології, організації виробництва і праці. Норми – це максимально допустимі величини абсолютних затрат певних ресурсів на одиницю продукції. Нормативи характеризують режими використання ресурсів.

Таблиця 3 - Класифікація норм і нормативів підприємства за видами нормованих ресурсів і призначенням

Відсутність нормативної бази в окремих цехах підприємства, на окремі види робіт ускладнює не тільки планування, але і аналіз виробничо-господарської діяльності. Норми і нормативи, використовувані в плануванні, класифікуються по наступних напрямах: - за призначенням; - по періоду дії; - за масштабом застосування. Укрупнений перелік норм і нормативів, що входить до кваліфікаційної групи «за призначенням» включає норми наступних напрямів: 1. Норми і нормативи витрат живої праці. До цього напряму відносяться: норми технологічної і повної трудомісткості продукції; норми обслуговування; нормативи співвідношення чисельності робочих і фахівців, коефіцієнт виконання норм. Названі норми використовуються при плануванні чисельності персоналу всього і окремо по категоріях, а так само при плануванні їх фонду оплати праці. 2. Норми і нормативи матеріальних витрат. До цього напряму відносяться: норми витрати сировини, матеріалів, палива, енергії, напівфабрикатів, інструментів і нормативи відходів. Названі норми використовуються при плануванні потреби в сировинних і паливно-енергетичних ресурсах, напівфабрикатах і інструментах. 3. Норми і нормативи використання засобів праці. До цього напряму відносяться: коефіцієнт використання виробничих потужностей; норми годинної (добовою) продуктивності агрегатів і баланси часу їх роботи; нормативи (одиниці) ремонтоскладності устаткування. Названі норми використовуються при плануванні виробничої потужності цехів і оцінці ступеня її використання; при плануванні виробничої програми цехів; для планування ремонтів устаткування. 4. Норми і нормативи руху виробництва. До цього напряму відносяться: нормативи тривалості виробничих циклів; норми незавершеного виробництва; норми виробничих запасів матеріально-технічних ресурсів. Названі норми використовуються при плануванні величини незавершеного виробництва, нормативу оборотних коштів і плану матеріально-технічного забезпечення. Норми і нормативи, з погляду «періоду дії», можуть бути як короткострокові, так і довгострокові, а тривалість їх використання і, відповідно, їх перегляд залежить від змін у виробничо-господарській діяльності підприємства і цеху. Норми і нормативи, з точки зору «масштабів застосування», залежать від специфіки як підприємства, так і окремого підрозділу і можуть бути використані при плануванні діяльності всього підприємства або тільки конкретного підрозділу. Розрізняють такі методи нормування: сумарний дослідно-статистичний, розрахунково-аналітичний, укрупнений, мікроелементний. Суть дослідно-статистичного методу полягає в установленні норми загалом на операцію без розчленування її на складові елементи. За цим методом норми визначають на основі статистичних даних про фактичні затрати часу за минулий період або порівняння якоїсь операції з аналогічними операціями. Норми, установлені таким методом, називаються дослідно-статистичними. За розрахунково-аналітичного методу операцію попередньо розчленовують на елементи. Норму часу в цьому разі розраховують на кожний елемент операції. Цей метод нормування дає значно точніші результати, ніж сумарний дослідно-статистичний. Він є основним методом для масового, крупносерійного і серійного типів виробництва, тобто для тих умов, коли одна операція повторюється багато разів. В умовах індивідуального і дрібносерійного виробництва, коли операція повторюється кілька разів або й зовсім не повторюється, застосування трудомісткого аналітичного методу розрахунку норми часу економічно себе не виправдовує. Тому його застосовують тут тільки для розрахунку норм на дуже складні операції. Складовими аналітичного методу є: аналіз застосовуваного технологічного процесу та існуючих форм організації праці на робочому місці: проектування найраціональнішого складу, послідовності і тривалості виконання елементів операцій, які нормують, розроблення оптимальних режимів роботи устаткування, передових прийомів праці і раціональної організації робочого місця. Суть укрупненого методу полягає у визначенні норми на основі попередньо розроблених укрупнених розрахункових величин затрат робочого часу на типові операції, деталі або види робіт. За цим методом найдоцільніше розраховувати норми на підприємствах з індивідуальним і дрібносерійним типом виробництва. Велике значення має мікроелементний метод нормування праці (для нормування ручних і деяких машинно-ручних процесів). За допомогою цього методу виділяють і вивчають найпростіші елементи, так звані мікроелементи, з яких складаються складні і різноманітні за своїм характером трудові операції. Ці мікроелементи визначають норми затрат часу залежно від найважливіших чинників, які впливають на їхню структуру. Переваги цього методу полягають у тому, що ще до початку трудового процесу можна конструювати ручні прийоми різних трудових процесів на основі створення системи мікроелементів, які визначаються характером і методом виконання роботи, схемою організації робочого місця і трудовими навичками робітника. За допомогою цієї системи можна встановити раціональність затрат часу на виконання окремих елементів операції. Затрати часу на окремі найпростіші елементи визначають за так званими мікроелементними нормативами. Ці нормативи є сподіваними величинами часу, знайденими в результаті статистичної обробки. Аналітичним, укрупненим методами і методом мікроелементного нормування визначаються технічно обґрунтовані норми.

НАПРЯМИ ВНУТРІЗАВОДСЬКОГО ПЛАНУВАННЯ.

1) Виробництво (розробка і тестування нової продукції; постачання, складування і підготовка матеріалів; виробництво продукції; контроль якості, упаковка і зберігання готової продукції; технічною обслуговування); 2) Маркетинг, збут і доставка (ринкові і маркетингові дослідження; реклама і зв'язок з громадськістю; формування груп агентів з продажу; управління транспортним парком; календарне планування по організації збуту; обслуговування споживачів); 3) Організація і кадри (організаційна структура підрозділу; штатний розклад; розподіл обов'язків і повноважень; інформаційні потоки; залучення кадрів, їх підготовка, стимулювання їх діяльності і формування ділової культури); 4) Фінанси (фінансова політика підрозділу, звітність, контроль за станом фінансів і залучення інвестицій); 5) Процес управління (повідомлення інформації; постановка цілей, розробка плану, контроль і оцінка). Результативність внутрізаводського планування можна оцінити по наступних критеріях: • задоволеність споживачів; • рішення виробничих завдань; • виконання кількісних показників; • дотримання термінів виконання договорів; • виконання кошторису витрат на виробництво; • ентузіазм трудового колективу. Причини неефективного планування: 1) неефективна координація і наявність вузьких місць; 2) відсутність точної і своєчасної інформації, що відноситься до справи; 3) невідповідність ступеня відповідальності і повноважень; 4) нерозуміння поставлених завдань і важливості дотримання термінів; 5) нездатність адекватно реагувати на непередбачені труднощі. Основні напрями ліквідації непередбачених труднощів: • ефективний і своєчасний контроль; • регулярний огляд виконання плану; • розумне корегування плану.

ТЕМА 5. ВИРОБНИЧА ПРОГРАМА ТЕМА 6: ПЛАНУВАННЯ ВИТРАТ (ПРИБУТКУ)

План: 1. Поняття кошторису та калькуляції 2. Склад витрат підрозділів та порядок їх планування 3. Механізм розподілу частини чистого прибутку підприємства між його підрозділами 4. Методи управління витратами

СКЛАД ВИТРАТ ПІДРОЗДІЛІВ ТА ПОРЯДОК ЇХ ПЛАНУВАННЯ

Рівень витрат підприємства і його підрозділів залежить від наступних чинників: 1) технічне оснащення; 2) кваліфікація і віковий склад кадрів; 3) вживана сировина і матеріали; 4) якість планування; 5) рівень організації виробництва і праці. Витрати взагалі можуть бути інвестиційними (разовими) і поточними. Поточні витрати є циклічними або безперервними. Поточні витрати формують собівартість продукції та впливають на величину прибутку. Планування витрат за місцями здійснюється для контролю за їх формуванням та для організації відповідальності за досягнутий рівень витрачання через порівняння фактичної та планової величини. Планування витрат за їх видами, тобто однорідними економічними елементами, показує ресурсний аспект витрат, що має важливе значення для аналізу собівартості продукції. До однорідних витрат належать матеріальні витрати, заробітна плата, відрахування на соціальні потреби, амортизаційні відрахування та інші витрати. В окремих підрозділах у їх складі є своя специфіка. Так, у більшості підрозділів відсутній такий елемент, як амортизація нематеріальних активів. До складу витрат внутрішньо коопераційних виробничих підрозділів вводиться додатковий елемент – послуги власних підрозділів (ремонтного, інструментального, транспортного цехів тощо). Планування витрат за носіями дає змогу визначити собівартість окремих видів продукції підрозділів, а також рентабельність виробів підприємства й обґрунтування його цінової політики. Застосовуються наступні види угрупування витрат: 1. По видах продукції, в т.ч. окремих виробів, виготовлених по окремих замовленнях, або груп однорідної продукції. За допомогою такого угрупування визначають економічну вигідність виробництва окремих видів продукції. 2. По місцю виникнення: цехам, ділянкам і ін. адміністративно відособленим структурним підрозділам підприємства. 3. По відношенню до виробничого процесу: • основні – витрати, безпосередньо пов'язані з технологічним процесом виготовлення продукції, тобто витрати на сировину, матеріали, паливо і енергію на технологічні цілі, заробітна плата (основна і додаткова) виробничих робочих з відрахуваннями на соціальні заходи, а також ін. витрати безпосередньо пов'язані з виготовленням даного виду продукції; • накладні – пов'язані з управлінням і обслуговуванням виробничого процесу. Співвідношення основних і накладних витрат визначається багатьма чинниками: масштабами виробництва, технічним рівнем, ступенем досконалості і організацією виробництва і управління і ін. Накладні витрати поділяють на виробничі та невиробничі. Виробничі накладні витрати – це витрати виробничих підрозділів, які не мають безпосереднього зв`язку з виробничим процесом, а пов`язані лише з його обслуговуванням і створенням для нього необхідних умов (амортизаційні відрахування з вартості виробничих основних фондів, орендна плата, утримання апарату управління підрозділу тощо). Для спрощення цього поділу сюди відносять непрямі витрати виробничого призначення, які за своєю сутністю належать до основних (витрати на технологічний інструмент, електроенергію для приведення в дію машин і устаткування). До невиробничих накладних витрат належать витрати на утримання центрального апарату управління підприємством, загальнозаводську виробничу інфраструктуру, комерційні та деякі інші витрати. 4. За способом віднесення витрат до конкретного об'єкту витрат: • прямі – витрати, технологічно неминучі, які відносяться безпосередньо на собівартість даного виду продукції (робіт, послуг) прямим шляхом (витрати сировини, матеріалів, палива і енергії на технологічні цілі, заробітну плату виробничих робочих з відрахуваннями на соціальні заходи); • непрямі (непрямі) – витрати на обслуговування виробництва, управління і ін., які за наявності виробництва декількох видів продукції (об'єктів калькуляції) прямо на собівартість конкретного виду продукції віднесені бути не можуть, тому по видах продукції розподіляються непрямим шляхом за допомогою спеціальних методів - пропорційно прийнятому у відповідній галузі промисловості базису (наприклад, пропорційно заробітній платі, об'єму виробництва продукції (робіт, послуг), прямим витратам або якому-небудь іншому базису). Проте до певної міри таке ділення умовне і залежить від особливостей технологічного процесу і організації виробництва. Наприклад, на підприємствах добувної галузі промисловості (вугільна, залізорудна), на підприємствах тих, що виробляють електричну і теплову енергію і на деяких інших, проводять один вид продукції, – всі витрати є прямими. На підприємствах, що випускають різноманітні види продукції або там, де проводиться декілька видів продукції з початкової сировини, – навіть витрати сировини і основних матеріалів вимагають умовного (непрямого) розподілу (наприклад, за допомогою коефіцієнтів розподіляють основні витрати між різними видами пиломатеріалів, нафтопродуктів і т.д.). 5. По ступеню залежності від об'єму виробництва продукції: а) змінні – витрати, загальна сума яких змінюється пропорційно зміні об'єму виробництва продукції (витрати на сировині, матеріали, паливо і енергію на технологічні цілі і ін., витрати на виплату заробітною плата виробничим робочим (відрядникам) з відрахуваннями на соціальні заходи, а також інші витрати, викликані безпосередньо технологічним процесом виробництва продукції); б) умовно-постійні - витрати, абсолютна величина яких при зміні об'єму випуску продукції істотно не змінюється (витрати на зміст апарату управління цехів, витрати на опалювання і освітлення приміщень, амортизаційні відрахування і ін.). При збільшенні об'єму виробництва продукції умовно-постійні витрати розподіляються на більший об'єм, що призводить до зниження собівартості одиниці продукції. План витрат у складі показників кошторису розробляється на основі виробничої програми підрозділу і норм витрат ресурсів. Для врахування взаємозв`язків між підрозділами використовують методи формування внутрішніх витрат (напівфабрикатний та безнапівфабрикатний). У першому випадку до складу витрат підрозділів входить вартість напівфабрикатів і продукції, виготовленої іншими підрозділами підприємства. Такий порядок обов`язковий, коли між підрозділами існують справжні чи умовні ринкові відносини. За безнапівфабрикатного методу вартість напівфабрикатів власного виробництва не заноситься до собівартості продукції виробничих підрозділів. Вартість продукції і послуг допоміжних і обслуговуючих підрозділів завжди входить до собівартості продукції основних підрозділів. Планування витрат, як і їх фактичне формування, здійснюється знизу вверх, починаючи з місць витрат і центрів відповідальності. Закінчується цей процес складанням загального кошторису підприємства і визначенням собівартості продукції. Відшкодування витрат на утримання апарату управління, загальних відділів та служб можуть відноситися на собівартість продукції (калькулювання за повними витратами) чи розглядатися як витрати періоду і повністю відшкодовуватися відніманням їх суми від виручки періоду (калькулювання за змінними витратами). Кошторис складають на основі виробничої програми підрозділу та відповідної нормативної бази, а також цін і тарифів на ресурси (табл. 5). Таблиця 5 - Кошторис цеху за статтями й елементами витрат

Загально виробничі витрати узагальнюються в окремому кошторисі, який складається на рік з поквартальним розподілом. Ці витрати поділяються на дві групи: 1. витрати на утримання й експлуатацію машин та устаткування; 2. витрати на організацію й управління виробництвом. Всі витрати підприємства класифікуються по наступних групах: 1) витрати, включені в собівартість по елементах (матеріальні, амортизаційні, заробітна плата з нарахуваннями, інші ); 2) змішані витрати: частина цих витрат може включатися в собівартість по встановлених нормах, а частина понад норми покривається за рахунок прибутку (відсоток за кредит, витрати на відрядження, представницькі витрати, витрати на підготовку кадрів, на рекламу, освіту, страхові чинники); 3) витрати, що відносяться на фінансування результату за рахунок статті «Прибутки і збитки»: - витрати по анулюваних виробничих замовленнях, а також витрати на виробництво невиробленої продукції; - витрати на зміст законсервованих виробничих потужностей і об'єктів; - втрати, що не компенсуються винуватцями, від простоїв по зовнішніх причинах; - судові витрати і арбітражні витрати; - визнані штрафи, пенні, неустойки за порушення умов господарських договорів; - збитки від списання дебіторської заборгованості, по якій термін позовної давності закінчився; - збитки по операціях минулих років, виявлені в поточному році; - втрати, що не компенсуються, від стихійних лих; - збитки від розкрадань, винуватці яких за рішенням суду не встановлені; 4) витрати за рахунок чистого прибутку: - оплата змішаних витрат понад встановлених норм; - оплата відсотків по прострочених позиках; - витрати на зміст культурно-побутових об'єктів і на впорядкування міста; - витрати, пов'язані із зміст і наданням безкоштовних послуг учбовим закладам; - матеріальна допомога, подарунки, додаткові відпустки, надбавки до пенсії; - доходи по цінних паперах підприємства; - ряд місцевих податків і зборів; - формування фінансів підприємства. Собівартість характеризує кількісні і якісні сторони діяльності підприємства. Калькуляція є розрахунком одиниці і всього випуску продукції конкретного вигляду або послуг промислового характеру. Планові калькуляції складаються на всі заплановані види продукції, напівфабрикати і послуги в послідовності технологічного процесу. При великій номенклатурі продукції калькуляції складаються на групи однорідних виробів. Виокремлюють такі види собівартості: виробнича та повна. Калькуляція собівартості продукції здійснюється по калькуляційних статтях з урахуванням наявності прямих і непрямих витрат. Прямі витрати розраховуються в сортових калькуляціях на початку на одиницю продукції, а потім на весь об'єм. Непрямі витрати спочатку розраховуються на цех або агрегат, а потім розподіляються між видами продукції. Розподіл непрямих витрат в металургії здійснюється за формулою:

де РПобщ 1 нт – витрати по переділу на 1 натуральну тонну. Ктр – коефіцієнт трудності. Розподіл непрямих витрат в машинобудуванні здійснюється таким чином. Витрати розподіляються на собівартість окремих видів продукції по наступних методах: 1) пропорційно основної зарплати виробничих робочих; 2) пропорційно приведених годин роботи устаткування, зайнятого виготовленням даної продукції: а) розподіляється устаткування по групах; б) визначається кількість машино-годин на один виріб; в) визначається коефіцієнт приведення для даної групи устаткування, який рівний, відношенню витрати на 1 машино-годину по кожній групі устаткування витрати для устаткування, прийнятого за одиницю г) визначається кількість приведеного машино-годин, як добуток кількості машино-годин (один виріб) та коефіцієнту приведення для даної групи устаткування (б*в); д) всі непрямі витрати діляться на сумарну кількість приведеного годинника.

МЕТОДИ УПРАВЛІННЯ ВИТРАТАМИ

Управління витратами — це процес цілеспрямованого формування витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів; планування витрат за їхніми видами; облік та аналіз витрат; стимулювання економії ресурсів і зниження витрат. Такими підсистемами керують відповідні структурні одиниці підприємства залежно від його розміру (відділи, бюро, окремі виконавці). Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів. Згідно з певними організаційно-технічними рішеннями та умовами розробляються норми витрат усіх видів ресурсів: сировини, основних і допоміжних матеріалів, енергії, трудових ресурсів тощо. Установлені норми витрат—це граничні витрати окремих видів ресурсів за даних організаційно-технічних умов виробництва. Вони є важливим чинником забезпечення режиму жорсткої економії і відповідно конкурентоспроможності підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси) та на одиницю продукції. Фактичний рівень витрат обчислюється за даними поточного обліку. Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат , від планових і відповідно стимулювати працівників підприємства ї до їхнього зниження. Побудову та вдосконалення системи управління витратами на підприємствах можна здійснювати шляхом: - виділення основних понять і процедур, систем управління витратами; - виявлення існуючих проблем формування та контролю витрат на підприємстві; - формування моделі управління витратами з урахуванням особливостей галузі та підприємства; - побудови інформаційної системи; - адаптації документообігу до обраної інформаційної системи; - розподілу відповідальності за формування витрат та створення механізму мотивації і стимулювання їх зниження. Основні поняття та процедури в системі управління витратами розглядаються за трьома напрямками: - планування витрат; - облік та план - фактичний контроль витрат; - корегуючий вплив на процес формування витрат. Планування витрат передбачає такі дії: - складання класифікації витрат; - визначення норм витрат ресурсів, виходячи із запланованого обсягу випуску продукції та необхідності підтримки оптимального режиму роботи технологічного обладнання; - розрахунок вартості витрат на основі даних про заплановані витрати ресурсів та існуючі ціни на них; - визначення умов, за яких можлива економія ресурсів або допустима їх перевитрата порівняно з нормами; - розробка програми ресурсозбереження; - складання плану-кошторису на витратному горизонті планування. Управління витратами пов`язане з управлінням якістю продукції. Розглянемо класифікацію методів управління якістю. Таблиця 6 - Методи менеджменту якості, що рекомендуються до використання методологією TQM (Total quality management)

До сучасних методі та інструментів управління організаціями, які можуть використовуватися в процесі створення системи менеджменту якості та засвоєння принципів TQM відносять: - бенчмаркінг; - методи «точно-вчасно»; - методи управління знаннями - реінжинірінг бізнес-процесів; - методику функціонального моделювання бізнес-процесів; - збалансовану систему індикаторів ведення бізнесу; - методологію ABC/AMB. Майкл Портер висловив думку, що велика кількість лідерів бізнесу користувалися вельми обмеженим набором конкурентних стратегій. Дійсно, “продавай дешевше, ніж інші”, “зроби продукт відмінним від інших”, “концентруйся на якості” — ось основні рецепти успіху, актуальні як вчора, так і сьогодні для підприємств практично всіх галузей. У 1960-х роках була розроблена концепція управління за цільовою собівартістю — система таргет-костінг (target costing). Батьківщиною концепції таргет-костінг вважають Японію. Вона була вперше застосована в корпорації Toyota в 1965 г.2, хоча деякі ранні, примітивніші її форми ще в 1947 р. використовувала компанія General Electric (GE). Американці частенько приписують честь винаходу таргет-костінг Лоуренсу Майлзу з GE. Він створив систему управління цільовим витрачанням (target cost management) Повномасштабне ж впровадження таргет-костінг в промислових корпораціях США почалося лише в кінці 1980-х років, причому — що вельми примітно — за зразок була узята саме японська модель, достатньо ефективна і просунута на той час. Вже багато років система таргет-костінг використовується на виробничих підприємствах, особливо в інноваційних галузях, де постійно розробляються нових моделі і види продукції. Таргет-костінг використовує приблизно 80% крупних японських компаній (Toyota, Nissan, Sony, Matsushita, Nippon Denso, Daihatsu, Cannon, NEC, Olympus, Komatsu і багато інших), а також значну частину відомих американських і європейських компаній (Daimler/Chrysler, ITT Automotive, Caterpillar, Procter & Gamble, Renault-Dacia і ін.), які добиваються високої якості і рентабельності своєї продукції. Окрім сфери виробництва інноваційних продуктів, таргет-костінг все частіше застосовують підприємства, задіяні у сфері обслуговування, а також неприбуткові організації. Наприклад, система таргет-костінг ще в початку 1990-х років була успішно адаптована у ряді американських клінік. Сама ідея, покладена в основу концепції таргет-костінг, нескладна і революційна одночасно. Японські менеджери просто вивернули «навиворіт» традиційну формулу ціноутворення: Собівартість + Прибуток = Ціна, яка в концепції таргет-костінг трансформувалася в рівність: Собівартість = Ціна — Прибуток. Це просте рішення дозволило отримати прекрасний інструмент превентивного контролю і економії витрат ще на стадії проектування. Система таргет-костінг, на відміну від традиційних способів ціноутворення, передбачає розрахунок собівартості виробу, виходячи із заздалегідь встановленої ціни реалізації. Ця ціна визначається за допомогою маркетингових досліджень, тобто фактично є очікуваною ринковою ціною продукту або послуги. Для визначення цільової собівартості виробу (послуги) величина прибутку, яку хоче отримати фірма, віднімається з очікуваної ринкової ціни. Далі всі учасники виробничого процесу — від менеджера до простого робочого — трудяться над тим, щоб спроектувати і виготовити виріб, відповідний цільовій собівартості.

СУТНІТЬ МОТИВАЦІЇ. Мотивація – процес спонуки працівників до діяльності для досягнення цілей організації. Стимул є зовнішнім збудженням з певною метою, а стимулювання здійснюється з метою мотивації потрібної поведінки працівників. Існують різні теорії мотивації: 1) змістовні теорії (у основі механізму стимулювання лежать потреби працівників, які задовольняються). Теорія Маслоу, Герцберга, Мак-грегора, Мак-клелланда. 2) процесуальні теорії (у їх основі лежить механізм матеріального стимулювання, коли за певні результати повинна бути адекватна винагорода). Теорія очікування, теорія справедливості. Для формування належного ставлення до праці необхідно створювати такі умови, щоб персонал сприймав свою працю як свідому діяльність. Система мотивації повинна розвивати почуття належності до конкретної організації. І основу будь-якої моделі мотивації накладають передусім психологічні аспекти. Моделі мотивації ґрунтуються на теорії: 1) потреб; 2) очікування; 3) справедливості. Потреби характеризуються певними видами: а) фізіологічні; б) безпеки та захищеності; в) соціальні; г) поваги; д) самовдоволення Очікування характеризується наступними чинниками: а) очікування щодо співвідношення витрат праці та результатів; б) очікування щодо співвідношення результатів та винагороди; в) передбачуваний ступінь відносного задоволення отриманою винагородою. Справедливість характеризується такими складовими елементами: а) суб’єктивне визначення співвідношення винагороди та затрат праці; б) порівняння особистої винагороди із заохоченням інших людей, що виконують аналогічну роботу; в) зняття соціального напруження через дотримання принципу справедливості. Мотивація здійснюється через такі методи: І. економічні прямі через: а) відрядна зарплата; б) почасова оплата; в) премії за раціоналізацію; г) участь у прибутках; д) оплата навчання; ж) виплати за максимальне використання робочого часу. ІІ. економічні непрямі: а) пільгове харчування; б) доплата за стаж; в) пільгове користування житлом, транспортом; ІІІ. негрошові: а) збагачення праці; б) гнучкі робочі графіки; в) охорона праці; г) програма підвищення якості праці; д) просування по службі; ж) участь у прийнятті рішень на більш високому рівні. В даний час фірми підприємства прагнуть впливати на працівників комплексом чинників. Робота проводиться по наступних напрямах: 1) розвиток власної значущості і причетності; 2) розвиток творчого підходу до будь-якої роботи; 3) формування іміджу фірми; 4) гарантія зайнятості; 5) розширення круга працівників, що беруть участь в справах фірми; 6) розвиток самоконтролю і довіри до працівників; 7) стимулювання підвищення кваліфікації; 8) вдосконалення оплати праці. АНАЛІЗ ЧУТЛИВОСТІ ПРИБУТКУ

Важливим напрямом взаємозв`язку «витрати-обсяг-прибуток» є аналіз чутливості прибутку до зміни інших параметрів діяльності (витрат, ціни та обсягу продажів). Для визначення впливу на прибуток зміни обсягу продажів можна використати такі показники: коефіцієнт маржинального доходу, запас міцності, операційний важіль. Використання коефіцієнту маржинального доходу:

(збільшення прибутку = 100000 * 0,3 = 30 000 грн.). Запас міцності – це величина, на яку обсяг продажів перевищує беззбитковий обсяг продажів. Запас міцності = Продаж – точка беззбитковості Запас міцності відображає граничну величину можливого зниження обсягу продажів без ризику зазнати збитків. Коефіцієнт запасу міцності = запас міцності / продаж, Цей показник є вимірником ризику нерентабельної роботи компанії. Чим більше значення має цей коефіцієнт, тим менше ймовірність того, що компанія зазнає збитку в разі зменшення обсягу продажів. Операційний леверидж – це міра використання постійних витрат у структурі витрат компанії. Фактор операційного важелю = маржинальний дохід / прибуток. (приклад 50/25 = 2, 225/25 = 9). Фактор операційного важеля визначає відсоток зміни прибутку за певного відсотка зміни обсягу продажів: Відсоток зміни продажів * фактор операційного важеля = відсоток зміни прибутку. (приклад, якщо продаж виріс на 10%, то 10*2 = 20 %, 10*9 = 90%.)

5 АНАЛІЗ ВЗАЄМОЗВ`ЯЗКУ «ВИТРАТИ-ОБСЯГ ПРИБУТОК» ЗА УМОВ АСОРТИМЕНТУ

Вищенаведені формули описують ситуацію, коли підприємство виробляє лише один вид продукції. Якщо є необхідність аналізувати багато продуктове виробництво, тоді використовують комбінацію продажів (співвідношення окремих видів продукції у загальному обсязі продажу). Середньозважений маржинальний дохід – сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажів: WCM = ∑ CMi * SMi де WCM – середньозважений маржинальний дохід CMi – маржинальний дохід на одиницю і-го виробу; SMi – комбінація продажів (%). Припущення, покладені в основу аналізу «ВОП»: 1. Решта змінних факторів є постійними. (Ціна, технологія, продуктивність виробництва, номенклатура, ціни і т.п.) 2. Прибуток визначають на основі калькулювання змінних витрат. Якщо компанія застосовує калькулювання повних витрат, тоді розглянута вище методика може бути застосована лише за відсутності змін у товарних запасах. 3. Сукупні витрати та дохід є лінійною функцією випуску. 4. Витрати можна точно розподілити на змінні та постійні.

ABC-, XYZ - АНАЛІЗ

Метод дозволяє класифікувати матеріальні запаси у відповідності певним показником їх значущості. Всі матеріали, які зберігаються на складах підприємства розподіляються (ранжуються) в порядку зменшення об'ємів їх річної потреби. Суть методу АВС полягає в тому, щоб не переоцінити другорядних значення другорядних запасів. Найбільший ефект метод АВС дає в комбінації з іншим методом ХУZ – аналізом, відповідно до якого запаси класифікуються залежно від характеру їх споживання і достовірності. Категорія Х – це група, що характеризується стабільною величиною споживання і високою вірогідністю прогнозного часу споживання. До категорії У відносяться ресурси, потреба в яких характеризується сезонністю споживання і щодо невисокою точністю споживання. Ресурси категорії Z використовуються нерегулярно. Порівняння результатів ABC-, XYZ – аналізу дає можливість розділити запаси на 9 блоків, кожен їх яких має 2 характеристики: вартість запасів і достовірність прогнозування потреби в них.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

1. Бухалков М. И. Внутрифирменное планирование: Учебник. - М.: ИНФРА-М, 1999. - 392с. 2. Внутрішній економічний механізм підприємства: Навч. посібник / За ред. М. Г. Грещака. - К.: КНЕУ, 2001. - 192 с. 3. В поисках совершенства управления: Руководство для высшего управленческого персонала (Опыт лучших промышленных фирм США, Японии и Западной Европы): В 2-х т. - М.: МНИИПУ, 1997. - Т. 1. - 768 с.; Т. 2. - 736 с. 4. Воеводин С.А. Экономический механизм управления промышленным предприятием.-К.: Выща шк., 1991.-159 с. 5. Економіка підприємства: Підручник / За ред. С. Ф. Покропивного. - К.: КНЕУ, 2000. - 528с. 6. Кашин В. Н.. Ионов В. Я. Хозяйственный механизм и эффективность промышленного производства. - М.: Наука, 1997. - 367 с. 7. Козловский В. А. и др. Производственный и операционный менеджмент: Учебник. - СПб.: Спец. лит. 1998. - 366 с. 8. Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. - М.: Финансы и статистика, 1995. - 302 с. 9. Минаев Э.С., Агеева Н.Г., Аббата Дага А. Управление производством и операциями: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 15. Управление производством и операциями. - М.: ИНФРА-М, 1999. - 328с. 10. Портер М. Стратегия конкуренции./ Пер с англ. О. Олейник, Р. Рыльский.-К.: Основа, 1997.-390 с. 11. ПСБУ № 9 «Запаси» 12. Фандель Г. Теорія виробництва і витрат: Пер. з нім. - К.: ТАКСОН, 2000. - 528с. 13. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. - 3-тє вид. - Д.: ООО «Баланс-Клуб», 2000. - 368 с. 14. Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем. - М.: Финансы и статистика, 1996. - 512с. 15. Шим Джей К., Сигел Джоел Г. Методы управления стоимостью и анализ затрат: Пер. с англ. - М.: Филинъ, 1996. - 344 с.

Міністерство освіти і науки України |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-19; Просмотров: 181; Нарушение авторского права страницы

, ( )

, ( ) ) – стратегічний підхід до удосконалення бізнесу, в рамках якого проводяться заходи щодо пошуку та виключенню причин похибок або дефектів в бізнес-процесах шляхом зосередження на тих вхідних параметрах, які є критично важливими для споживача

) – стратегічний підхід до удосконалення бізнесу, в рамках якого проводяться заходи щодо пошуку та виключенню причин похибок або дефектів в бізнес-процесах шляхом зосередження на тих вхідних параметрах, які є критично важливими для споживача