|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОРГАНІЗАЦІЯ ДОГОВІРНИХ ВІДНОСИН НА ПІДПРИЄМСТВАХ.

Найважливішою умовою створення системи внутрізаводських економічних відносин є організація внутрізаводських договірних відносин, яка здійснюється по двох напрямах: 1) відносини між підприємством і підрозділами; 2) відносини між структурними підрозділами. Система цих взаємин передбачає укладення внутрізаводських договорів: 1) договір на постачання сировини і матеріалів; 2) договір на постачання готовій продукції; 3) договір на виконання робіт і надання послуг; 4) договір на оренду. Договори на постачання сировини і матеріалів, готовій продукції, виконання робіт і надання послуг включають: - об'єм і номенклатуру постачань продукції і матеріально-технічних ресурсів; - терміни постачань; - норми витрати і нормативи; - ліміти всіх ресурсів (мінімальний об'єм постачань); - внутрізаводські планово-розрахункові ціни; - перелік претензій і розмір санкцій по ним. Договір на оренду включає: - перелік і вартість майна; - умови оренди; - джерела орендної плати. Договірна система застосовується при проведенні НІОКР, при проектуванні, наладці устаткування і інших видів діяльності. Внутрізаводські договірні відносини передбачають надання виробничим підрозділам право вибору партнерів, як по внутрізаводських, так і по міжзаводських кооперованим постачанням. Організація внутрізаводських договірних відносин передбачає не тільки укладення різних договорів, але і виконання договірних зобов'язань і фінансових розрахунків; розгляд економічних претензій по невиконаних договірних зобов'язаннях; відшкодування економічного збитку, що наноситься, і матеріальних втрат. Необхідний диференційований підхід до розвитку договірних відносин залежно від наступних обставин: 1. Залежно від типу виробництва. При будь-якому типі виробництва договірні відносини можуть полягати по питаннях науково-технічного забезпечення В одиничному і серійному виробництвах можливі економічні відносини основних виробничих підрозділів по внутрізаводських кооперативних постачаннях. У масовому виробництві, де єдина автоматизована система управління виробництвом (АСУВ), виробничі договірні відносини між основними виробничими підрозділами регулюються централізовано відповідними органами управління. 2. Залежно від функціональних особливостей структурних підрозділів. Всі підрозділи повинні брати участь в цій системі, але ступінь їх участі залежить від функціональних особливостей підрозділів. Залежно від такого критерію, як, можливість планування частини заводського прибутку від реалізації і формування на цій основі валового прибутку, підрозділи підрозділяються на декілька груп: а) підрозділи, які формують свій валовий прибуток за рахунок реалізації підприємству і іншим підрозділам своєї продукції, виконання робіт і послуг з внутрізаводських планово-розрахунковим цінам і будують свої виробничо-господарську діяльність на принципах повного самоокуповування і часткового самофінансування. До цієї групи відносяться основні, допоміжні, обслуговуючі підрозділи, підрозділи технічного розвитку, матеріально-технічного постачання і управління акціонерним капіталом і майном. б) підрозділи, які будують частину своєї діяльності на частковій самоокупності, а частково - за рахунок кошторису загальнозаводських витрат на їх зміст: - технічний відділ; - служби механізації. в) підрозділи, які будують свою діяльність виключно за рахунок кошторису граничних витрат на їх зміст: адміністративно - управлінський апарат підприємства.

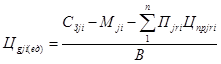

2. ДОДАНІ ВИТРАТИ ВИРОБНИЦТВА ПІДРОЗДІЛІВ.

Додані витрати виробництва - всі поточні витрати виробництва в підрозділі, для якого встановлюється розрахункова ціна за вироби за винятком вартості матеріалів, що купуються, і ресурсів (Mji) і вартості напівфабрикатів, що поступили по внутрізаводських кооперованих постачаннях від інших підрозділів підприємства (ΣПjR * ЦпрjRi):

де j - певний вид продукції; i - підрозділ; Цgji - додані витрати на одиницю продукції. С3ji - кошторис витрат на виробництво певної продукції в підрозділі; ПjRi - об'єм кооперованих постачань для продукції з підрозділу R (натура); Цпр - ціна за кооперовані постачання; В - випуск продукції в даному цеху. Об'єм кооперованих постачань напівфабрикатів і комплектів деталей по планово-розрахункових цінах визначається тільки для цехів основного виробництва, які утворюють технологічний ланцюжок основного виробництва. Виключення об'єму кооперованих постачань з кошторису витрат на виробництво основних цехів відбувається з метою уникнення повторного рахунку в доданих витратах виробництва даних підрозділів, а отже, з метою уникнення повторного рахунку при визначенні планово-розрахункових цін на продукцію даних підрозділів. Такий підхід дозволяє забезпечити збалансованість фінансових ресурсів на рівні підприємства. При визначенні доданих витрат допоміжних, обслуговуючих підрозділів з їх кошторису витрат віднімається тільки вартість купувальних матеріалів і ресурсів. На собівартість основних виробничих цехів послуги допоміжних і обслуговуючих підрозділів відносяться лише у розмірі планових витрат виробництва. До складу планово-розрахункової ціни на роботи і послуги допоміжних, обслуговуючих підрозділів входять також планові додані витрати. Такі планово-розрахункові ціни фігурують в договірних відносинах і використовуються у взаєморозрахунках з основними цехами. Перевитрата доданих витрат виробництва в порівнянні з плановими, покривається відповідними підрозділами за рахунок власного прибутку.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 170; Нарушение авторского права страницы

,

,