|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Запорізька державна інженерна академія

Р.В. Севастьянов КОНСПЕКТ ЛЕКЦИЙ З дисципліни ВНУТРІШНІЙ ЕКОНОМІЧНИЙ МЕХАНІЗМ ПІДПРИЄМСТВА для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” Денної і заочної форми навчання

Запоріжжя 2008 Міністерство освіти і науки України Запорізька державна інженерна академія

КОНСПЕКТ ЛЕКЦИЙ З дисципліни ВНУТРІШНІЙ ЕКОНОМІЧНИЙ МЕХАНІЗМ ПІДПРИЄМСТВА для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” Денної і заочної форми навчання

Рекомендовано до видання на засіданні кафедри Економіки підприємства, Протокол № 5 від 22.01.2008 р.

Внутрішній економічний механізм підприємства. Конспект лекцій для студентів ЗДІА напрямку 0501 “Економіка і підприємництво” денної і заочної форми навчання / Укл.: Р.В. Севастьянов – Запоріжжя, 2008. – с. 113

В лекційному курсі розглянуто структуру, принципи побудови та закономірності функціонування внутрішнього економічного механізму підприємства. В конспекті наведено форми функціонування внутрішнього економічного механізму підприємства, його нормативна база. Також приділено увагу питанням планування, контролю й оцінювання діяльності підрозділів, матеріального стимулювання колективів. Наведено методику діагностики та оптимізації роботи операційної системи підприємства.

Укладач: доц., к.е.н..Р.В. Севастьянов

Відповідальний за випуск: зав. кафедрою ЕП д.е.н., проф. А.М. Ткаченко

ЗМІСТ Тема 1 Виробничий-організаційна і економічна структура підприємства Тема 2. Структура і форми функціонування внутрішнього економічного механізму Тема 3 внутрішніх ціни і методи їх формування Тема 4. Система і порядок планування Тема 5. Виробнича програма та її ресурсне забезпечення Тема 6: планування витрат (прибутку) Тема 7: контроль і оцінка діяльності Тема 8: механізм стимулювання Тема 9: матеріальна відповідальність за результати роботи Тема 10. Аналіз системи «витрати-випуск-прибуток» Тема 11. Регулювання і оцінка виробничих запасів Список рекомендованих джерел

План: 1. Сутність системи внутрішньовиробничих економічних відносин. 2. Структура підприємства 3. Умови організації системи економічних відносин.

СУТНІСТЬ СИСТЕМИ ВНУТРІШНЬОВИРОБНИЧИХ ЕКОНОМІЧНИХ ВІДНОСИН.

1. Основні завдання підприємства і його підрозділів: - отримання прибутку від будь-якої діяльності; - забезпечення споживачів продукцією підприємства (на основі договорів підприємство повинне випустити продукцію); - забезпечення персоналу підприємства заробітною платою, нормальними умовами праці і можливістю професійного зростання; - створення робочих місць для населення; - охорона навколишнього середовища; - недопущення збоїв в роботі підприємства. Рішення цих завдань залежить від наступного: 1. інтереси власника; 2. розміри капіталу; 3. ситуація усередині підприємства (взаємозв'язок між структурами підрозділів, горизонтальні або вертикальні зв'язки між підрозділами); 4. зовнішнє середовище. У сучасних умовах найбільш актуальною проблемою є корінна зміна механізму управління економіки підприємства. Головним напрямком рішення цієї проблеми є посилення дії внутрізаводських економічних важелів на комерційні результати роботи. Будь-яка система є сукупністю взаємозв'язаних і взаємно-залежних елементів, функціонування яких здійснюється певними суб'єктами управління. Господарський механізм – механізм, який забезпечує взаємозв'язок керованих підсистем, що управляють, і складається з конкретних форм і методів свідомого впливу на економіку. Форми внутрішнього економічного механізму: 1. Центри витрат – підрозділи, які проводять продукцію для внутрішнього споживання. Їх діяльність жорстко регламентована, а ефективність визначається показником витрат. Типовими прикладами центрів витрат є підрозділи основного та допоміжного виробництва (цехи, ділянки). 2. Центри прибутку – підрозділи, які проводять готову продукцію і реалізують на ринку або продають для внутрішнього споживання, але передають її іншим підрозділом по внутрішніх планово-розрахункових цінах. Центрами прибутку можуть бути не лише виробничі підрозділи або торгівельні точки. Банк може розглядати кожен департамент (позик, кредитних карток тощо) як центр прибутку. Економічний механізм може мати різні режими функціонування: від жорсткого адміністративно-наказного управління з високою централізацією прийняття рішень до повного саморегулювання в умовах вільного ринку. Режим функціонування визначають наступні показники: 1. призначення продукції; 2. масштаби підприємства; 3. розміри підрозділу і призначення продукції цього підрозділу. Елементами системи внутрізаводських економічних відносин є наступні підсистеми: 1. Планування. 2. Контроль над діяльністю окремих підрозділів. 3. Система економічного стимулювання. 4. Економічна відповідальність. Названі підсистеми визначають відношення між самими підрозділами підприємства і можуть бути наступних видів: 1. майнові; 2. орендні; 3. виробничі; 4. фінансові. Підрозділи підприємства діляться на: а) основні; б) обслуговуючі; б) допоміжні; г) управлінські. Кінцева мета функціонування системи внутрішньо-економічних відносин – отримання підприємством прибутку шляхом випуску і реалізації конкурентноздатної продукції з високою рентабельністю. Суть мотиваційного механізму часткового саморегулювання полягає в тому, що на внутрізаводському рівні вводиться економічне і матеріальне стимулювання, засноване на наступних принципах: - повна або часткова самоокупність: - часткове самофінансування структурних підрозділів підприємства; - економічна зацікавленість трудових колективів в підвищенні кінцевих результатів роботи, як свого підрозділу, так і підприємства в цілому. Забезпечення економічного стимулювання відбувається шляхом надання підрозділам відносної самостійності і можливості розпоряджатися частиною отриманих результатів своєї праці у вигляді прибутку.

СТРУКТУРА ПІДПРИЄМСТВА

Структура підприємства – це склад його підрозділів, їх взаємозв’язок щодо відносин з обміну результатів роботи, у процесі здійснення єдиного економічного процесу, а також характеристика підприємства за чисельністю і складом працівників, наявним обладнанням та територіальним розміщенням. Формування структури підприємства залежить від факторів: 1. асортимент об’єктів підприємницької діяльності; 2. видів економічної діяльності; 3. спеціалізації; 4. рівня технологічного процесу (використання ручної і механічної праці); 5. обсяги господарської діяльності. На підприємствах розрізняють три види його внутрішньої структури: 1. технологічна (горизонтальна); 2. організаційно – управлінська (вертикальна); 3. економічна. Технологічна структура (рис. 1) розміщення структурних підрозділів підприємства характеризує послідовність виконання технологічного процесу.

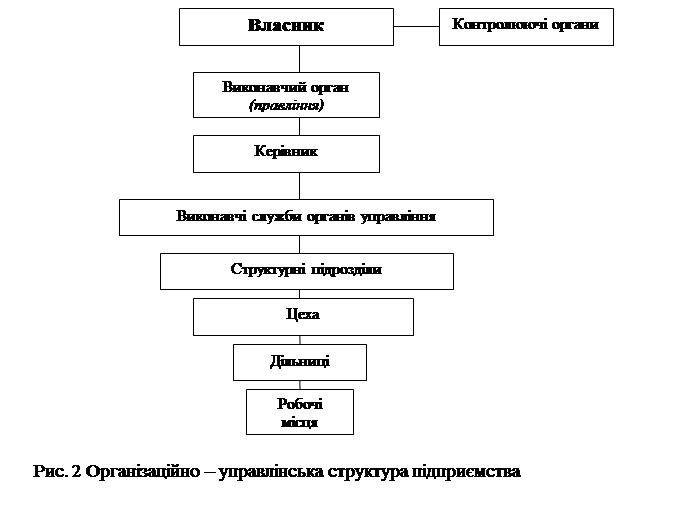

Організаційно – управлінська структура характеризує вертикальний зв’язок між власником підприємства і робочими місцями підприємства (див. рис. 1.2). Цех – уособлений підрозділ, в якому виготовляється продукція (послуги, роботи) які можуть бути використані на даному або іншому підприємстві. Дільниця – це група робочих місць, де здійснюється частина технологічного процесу майбутньої готової продукції (виготовлення деталей). Робоче місце – це частина виробничої площі де працівник, або група працівників виконують певну операцію з виготовлення продукції. Організаційно – управлінську структуру підприємства наведено на рис. 2

Економічна структура – це сукупність відносин між: 1 власником і структурними підрозділами; 2 між структурними підрозділами, щодо формування ресурсів (працівників, активів), доходів в сфері оплати праці та розподілу прибутку. Економічна структура підприємства визначається відносною самостійністю, оскільки підрозділи не є самостійними юридичними особами і завжди залежать від дії власника.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 229; Нарушение авторского права страницы