|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового состояния ОАО «ВЭЛАН» с применением программы «Альт-Финанс» ⇐ ПредыдущаяСтр 10 из 10

Анализ финансового состояния ОАО «ВЭЛАН» начинается с общего анализа структуры баланса и отчетности за 2003 - 2005 года (приложение 1 и 2), где видно, что на конец анализируемого периода общая балансовая стоимость имущества компании составляет 52382 тыс. руб. За анализируемый период величина суммарных активов баланса увеличилась на 9918 тыс. руб. (23, 4%). Это может свидетельствовать о расширении масштабов деятельности компании. Анализ баланса показал, что в структуре активов произошло изменение за счет роста суммы внеоборотных активов на 4695 тыс. руб. (29, 8%), роста суммы оборотных активов на 5223 тыс. руб. (19, 5%). С финансовой точки зрения это свидетельствует о положительных результатах, так как имущество становится более мобильным. На конец анализируемого периода удельный вес внеоборотных активов в общей стоимости имущества компании составляет 39, 0%, что соответствует 20424 тыс. руб. в абсолютном выражении. Доля оборотных активов на конец анализируемого периода составляет 61, 0%, что соответствует 31958 тыс. руб. в абсолютном выражении. Изменения в составе внеоборотных активов в анализируемом периоде были обеспечены следующими изменением их составляющих: сумма основных средств увеличилась на 3 419 тыс. руб. (24, 3%); сумма инвестиций в незавершенно строительство увеличилась на 1 475 тыс. руб. (116, 5%); величина долгосрочных финансовых вложений увеличилась на 63 тыс. руб. (40, 1%). Доля (абсолютная величина) основных средств увеличивается. Возможные причины: приобретение основных средств или переоценка основных средств. Увеличение абсолютной величины незавершенного строительства может свидетельствовать о том, что Компания осуществляет капитальное строительство или замену основного производственного оборудования. Прирост абсолютной величины и доли внеоборотных активов выступает индикатором ухудшения финансового положения компании, в частности показателей ликвидности и финансовой устойчивости. В составе оборотных активов произошли следующие изменения: величина незавершенного производства увеличилась на 1595 тыс. руб. (97, 3%); величина готовой продукции и отгруженных товаров увеличилась на 5744 тыс. руб. (116, 4%); сумма дебиторской задолженности увеличилась на 1158 тыс. руб. (61, 7%). Общая характеристика источников финансирования компании. Источниками финансирования имущества являются собственные и заемные средства, которые отражаются в пассиве баланса. Проанализируем структуру пассива баланса. Собственный капитал является важнейшей характеристикой финансового состояния компании. На конец анализируемого периода собственный капитал компании увеличился на 5468 тыс. руб., доля в общем пассиве компании составляет 54, 9%, что соответствует 28745 тыс. руб. в абсолютном выражении. Это может свидетельствовать о том, что существенных изменений в финансовом состоянии компании не произошло. Основными составляющими собственного капитала на конец анализируемого периода являются: уставный капитал (15, 0%); накопленный капитал (48, 6%). Накопленный капитал отражает результаты деятельности компании. Рост накопленного капитала - положительная характеристика состояния компании. Предприятие зарабатывает больше, чем тратит. Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для компании. Минимальная необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства. Для данной компании необходимая величина собственного капитала на конец периода анализа составляет 36174 тыс. руб. На конец анализируемого периода фактическая величина собственных средств не достигает необходимого значения. Существует риск возникновения недостатка собственных источников финансирования. Объем заемного капитала в анализируемом периоде увеличился на 4450 тыс. руб. (23, 2%) и составил на конец анализируемого периода 23637 тыс. руб. На конец анализируемого периода удельный вес долгосрочных обязательств в общей стоимости источников финансирования составляет 7, 6% что соответствует 4000 тыс. руб. в абсолютном выражении. Величина долгосрочных обязательств за анализируемый период существенно не изменилась. В последнем анализируемом периоде компания не привлекала долгосрочных источников финансирования. На конец анализируемого периода удельный вес краткосрочных обязательств в общей стоимости источников финансирования компании составляет 37, 5%, что соответствует 19637 тыс. руб. в абсолютном выражении. Основными составляющими текущих обязательств на конец анализируемого периода являются: краткосрочные займы и кредиты (20, 9%); кредиторская задолженность перед поставщиками и подрядчиками (18, 6%); задолженность перед персоналом (10, 0%); задолженность по налогам и сборам (37, 7%). Значительная доля задолженности перед персоналом обусловлена значительным фондом оплаты труда или сверхнормативной задолженностью по оплате труда. Сверхнормативная задолженность по заработной плате является отрицательной характеристикой баланса компании. Значительная доля задолженности перед бюджетом обусловлена либо значительным оборотом компании или сверхнормативной задолженностью по налогам и сборам Наличие сверхнормативной задолженности перед бюджетом является негативным фактором и является следствием недостаточного уровня собственного капитала компании.

Таблица 3.9 Анализ ликвидности

Наличие и увеличение чистого оборотного капитала является главным условием обеспечения ликвидности и финансовой устойчивости ОАО «ВЭЛАН». Величина чистого оборотного капитала показывает, какая часть оборотных активов финансируется за счет инвестированного капитала - собственный капитал и долгосрочных обязательств. На конец анализируемого периода чистый оборотный капитал компании составляет 12321 тыс. руб. За анализируемый период чистый оборотный капитал увеличился на 4773 тыс. руб. (63, 2%). Для полного отражения ситуации с финансированием оборотных активов за счет собственных средств определяется доля чистого оборотного капитала в общих активах компании. За анализируемый период доля чистого оборотного капитала в активах компании увеличилась на 32, 3% и составила 23, 5%. Это может свидетельствовать об улучшении состояния компании в части финансирования активов за счет собственных средств - о росте устойчивости и потенциальной платежеспособности. Для оценки фактической величины чистого оборотного капитала на предмет достаточности или недостаточности выполнен расчет чистого оборотного капитала, необходимого для данной компании в сложившихся условиях работы. Достаточная (необходимая) величина чистого оборотного капитала определяется как сумма производственных запасов и незавершенного производства. Достаточная (необходимая) величина чистого оборотного капитала ОАО «ВЭЛАН» на конец периода анализа составляет 15750 тыс. руб. На конец анализируемого периода фактическая величина чистого оборотного капитала не достигает необходимого значения. Это означает возникновение неудовлетворительной ситуации с финансированием оборотных активов за счет собственных средств. Коэффициент общей ликвидности характеризует потенциальную способность компании выполнять краткосрочные обязательства за счет всех текущих активов. На конец анализируемого периода величина коэффициента общей ликвидности компании составляет 1, 627. С точки зрения рекомендуемой величины коэффициента общей ликвидности (> 2), данное значение является удовлетворительным и положительно характеризует платежеспособность предприятия. В течение анализируемого периода величина коэффициента общей ликвидности увеличилась на 16, 8% (8, 4% в год). Для оценки фактической величины коэффициента на предмет достаточности по каждому отчетному периоду определено необходимое значение коэффициента общей ликвидности. Достаточный уровень коэффициента общей ликвидности на конец анализа составляет 1, 97. На конец анализируемого периода фактическая величина коэффициента не достигает необходимого значения. Это означает возникновение критической ситуации с финансированием оборотных активов за счет собственных средств. Коэффициент среднесрочной ликвидности характеризует способность компании выполнять текущие обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и готовой продукции. На конец 2005 года величина коэффициента среднесрочной ликвидности компании составляет 0, 208. За анализируемый период коэффициент увеличился на 8, 0% (4, 0% в год). Коэффициент абсолютной ликвидности характеризует возможность компании выполнять краткосрочные обязательства за счет свободных денежных средств. На конец анализируемого периода величина коэффициента абсолютной ликвидности составляет 0, 053. За анализируемый период коэффициент уменьшился на 43, 7% (-21, 8% в год). Для оценки уровня абсолютной ликвидности компании определен коэффициент покрытия среднедневных платежей денежными средствами. Для оценки величины среднедневных платежей по текущей производственной деятельности используются следующие данные, приведенные к одному дню: себестоимость реализованной продукции; управленческие, коммерческие расходы за период; прирост величины производственных запасов, незавершенного производства и готовой продукции. Количество дней платежей по текущей производственной деятельности, покрываемых имеющимися денежными средствами, определяется как отношение денежных средств к величине среднедневных платежей. В последнем анализируемом периоде свободные денежные средства покрывают 3, 09 дней платежей по производственной деятельности, что соответствует коэффициенту абсолютной ликвидности 0, 053.

Рисунок 3.1. График ликвидности

Финансовая устойчивость отражает степень зависимости компании от внешних источников финансирования и характеризует возможность компании сохранить способность отвечать по текущим обязательствам в будущем. Финансовая устойчивость определяется соотношением собственных и заемных средств, а также их структурой. Показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии (соотношение собственного капитала и заемного капитала). На конец анализируемого периода величина коэффициента автономии составляет 1, 216. В течение анализируемого периода значение коэффициента автономии существенно не изменилось - 0, 1% в год (табл.3.10.).

Таблица 3.10 Анализ финансовой устойчивости

В практике финансового анализа встречается утверждение, согласно которому для финансово устойчивой компании минимальным значением соотношения собственного и заемного капиталов является 1. Ориентируясь на единицу как на минимальный уровень, возможно признать фактическое значение коэффициента автономии на конец анализируемого периода приемлемым. Возможность погашения обязательств за счет собственных средств зависит от степени ликвидности активов, профинансированных за счет собственных средств. Учитывая это обстоятельство, рассчитаем необходимое значение коэффициента автономии с учетом структуры активов. На конец периода анализа достаточная (необходимая) величина коэффициента для данной компании равняется 2, 23. На конец анализируемого периода фактическая величина коэффициента не достигает необходимого значения. Это означает возникновение критической ситуации с потерей финансовой устойчивости компании. Дальнейший рост заемного капитала не желателен. Коэффициент общей платежеспособности (соотношение собственного капитала и валюты баланса) также характеризует финансовую устойчивость компании. На конец анализируемого периода величина коэффициента общей платежеспособности составляет 0, 55. В течение анализируемого периода значение коэффициента общей платежеспособности существенно не изменилось (0, 1% в год). В практике финансового анализа для оценки достаточности этого коэффициента используется ориентир 0, 5. Ссылаясь на данный критерий, коэффициент характеризует финансовую устойчивость компании как приемлемую.

Рис.3.2. График коэффициента общей платежеспособности

Коэффициент маневренности показывает, какая доля собственных средств организации задействована в финансировании наиболее маневренной части активов - оборотных средств. Чем больше значение данного показателя, тем более маневренна (и, следовательно, более устойчива) компания с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. На конец анализируемого периода величина коэффициента маневренности составляет 0, 43. В течение анализируемого периода значение коэффициента увеличилось на 32, 2% (16, 1% в год). Рост показателя свидетельствует о повышении маневренности компании. Доля собственных источников финансирования оборотных активов показывает, какая часть оборотных активов образована за счет собственного капитала. На конец анализируемого периода данная величина составляет 38, 6%. Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат собственными источниками финансирования. На конец анализируемого периода коэффициент обеспеченности запасов составляет, 78. Коэффициент иммобилизации рассчитывается как соотношение постоянных и текущих активов. Данный показатель отражает степень ликвидности активов и тем самым возможность отвечать по текущим обязательствам в будущем. На конец анализируемого периода коэффициент иммобилизации составляет 0, 64. Чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам. С точки зрения влияния на финансовое состояние компании интерес представляет не столько сама величина чистой прибыли, сколько та ее часть, которая остается в распоряжении компании и увеличивает ее собственный капитал. Для характеристики того, насколько эффективно компания использует резерв роста собственного капитала, предназначен коэффициент самофинансирования. Коэффициент самофинансирования отражает долю чистой прибыли компании, направляемую на ее развитие, то есть на увеличение накопленного капитала. В течение анализируемого периода коэффициент самофинансирования существенно не изменился. На конец анализируемого периода данная величина составляет 3, 3%. Низкое значение коэффициента говорит о низкой эффективности использования результатов деятельности для укрепления финансового положения компании (основная доля чистой прибыли направляется на увеличение непроизводственных расходов).

Таблица 3.11 Анализ оборачиваемости

Анализ оборачиваемости позволяет охарактеризовать эффективность управления активами компании и его влияние на финансовое положение компании. На конец анализируемого периода оборачиваемость всех активов составляет 2, 254. что соответствует периоду оборота всех активов 160 дней. Для оборотных активов период составляет 96 дней, период оборота внеоборотных активов 64 дней. При расчете периодов оборота по отношению к выручке от реализации особое значение имеют три основных показателя: период оборота текущих активов (без учета денежных средств), период оборота текущих пассивов (без учета кредитов) и разница между указанными значениями. Период оборота оборотных активов за исключением денежных средств - «затратный цикл». Чем больше затратный цикл, тем больший период времени деньги «связаны» в текущих активах. Период оборота всех текущих пассивов за исключением краткосрочных кредитов - «кредитный цикл». Чем больше «кредитный цикл», тем эффективнее предприятие использует возможность финансирования деятельности за счет участников производственного процесса. Разность между затратным циклом и кредитным циклом получила название «чистый цикл». Чистый цикл - показатель, характеризующий организацию финансирования производственного процесса. На конец анализируемого периода «затратный цикл» компании составил 91 дней. На конец анализируемого периода «кредитный цикл» компании составил 43 дней. На конец анализируемого периода «чистый цикл» компании составил 48 дней. Для характеристики управления отдельными элементами оборотных активов и краткосрочных обязательств выполнен расчет периодов оборота к индивидуальным базам. Период оборота производственных запасов, характеризующий среднюю продолжительность хранения производственных запасов на складе, составляет 93 дней. Период оборота незавершенного производства, характеризующий продолжительность цикла производства продукции, составляет 11 дней. ОАО «ВЭЛАН» производит продукцию со средним циклом изготовления.

Таблица 3.12 Показатели эффективности труда

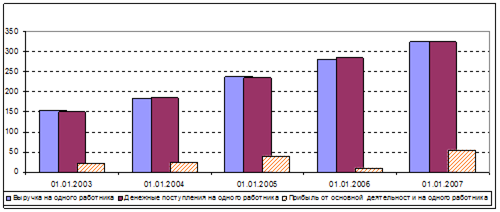

Рис.3.3. График показателей эффективности труда

Период оборота готовой продукции на складе, характеризующий продолжительность хранения готовой продукции на складе, составляет 39 дней. Период оборота дебиторской задолженности, характеризующий средний срок оплаты покупателями выставленных счетов, составляет 2 дней. Период оборота кредиторской задолженности, характеризующий период оплаты счетов поставщикам со стороны самой компании, составляет 19 дней. Период оборота расчетов с бюджетом и персоналом, предназначенный для диагностики возникновения сверхнормативной задолженности перед бюджетом или персоналом, составляет 37 дней. Сравнение периодов оборота дебиторской и кредиторской задолженности позволяет сделать следующие выводы: отсрочка по оплате счетов со стороны покупателей меньше, чем отсрочка по оплате счетов поставщикам (более благоприятные условия). По прогнозу на 2006 и 2007 года можно сделать вывод, что заработная плата увеличилась соответственно на 52247 и 60675 тыс. руб., несмотря на то, что среднесписочная численность осталась прежней 670 чел., также увеличилась выручка на одного работника и денежные поступления на него. Прибыль от основной деятельности за 2004 год значительно снизилась, но в 2005 году увеличилась и составила 55 тыс. руб. Это говорит о росте показателей эффективности труда, что благоприятно сказывается на финансовом положении ОАО «ВЭЛАН».

ЗАКЛЮЧЕНИЕ

В процессе изучения важнейших направлений учета, анализа и аудита труда и его оплаты были рассмотрены определенные аспекты и решены следующие задачи: теоретические основы формирования оплаты труда и ее влияние на конечные финансовые результаты деятельности предприятия; учет расчетов по оплате труда, аудит и анализ оплаты труда. Объектом исследования дипломной работы является Открытое Акционерное Общество «ВЭЛАН». Открытое акционерное общество «ВЭЛАН» («Взрывозащитные электрические аппараты низковольтные») было образовано в результате реорганизации, путём преобразования на базе Зеленокумского завода «Электроаппарат» и зарегистрировано Постановлением главы администрации Советского района Ставропольского края №308 от 17.04.92 и №184 от 11.05.94г. Это единственное предприятие электротехнической промышленности на территории СНГ, специализирующееся на производстве низковольтной электроаппаратуры во взрывозащищенном исполнении. Основными видами деятельности ОАО «ВЭЛАН» являются: производство и реализация низковольтной аппаратуры во взрывозащитном исполнении; осуществление капитального строительства и реконструкции действующих производственных и социальных объектов; производство и реализация товаров народного потребления; осуществление внешнеэкономической деятельности; в том числе: экспортно-импортных операций, включая предоставление и использование услуг. Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе. На предприятии ОАО «ВЭЛАН» применяется повременная и сдельная система оплаты труда для всех групп работников. Расчет заработной платы при повременной форме отплаты труда производится на основании табелей, в которых отмечается число отработанных дней и часов. В табеле рабочего времени в отдельных графах ставится общее число отработанных часов, часы простоя, отмечаются сверхурочные и ночные, а также часы, отработанные в выходные дни, затем на основе тарифной ставки рассчитывается повременная заработная плата. Причитающаяся заработная плата определяется путем деления установленной месячной ставки на календарное количество дней и умножения полученного результата на фактически отработанное время. При часовой или дневной оплате заработок определяется путем умножения тарифной ставки за час или за день на число оплачиваемых часов или дней. При сдельной форме оплаты труда заработок рассчитывается путем умножения сдельной расценки, указанной в первичных документах о выработке, на количество произведенных работ, изготовленных деталей и выполненных операций. В состав фонда заработной платы включаются начисленные предприятием: суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время; стимулирующие доплаты и надбавки; компенсационные выплаты, связанные с режимом работы и условиями труда; премии и единовременные поощрительные выплаты; выплаты на питание, жилье, топливо, носящие регулярный характер. оплата труда лиц, принятых на работу по совместительству; оплата труда работников не списочного состава; оплата ежегодных и дополнительных отпусков; оплата на период повышения квалификации и обучения работников; оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей. Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих больше подвержена влиянию объема произведенной продукции (при сдельной оплате труда) или отработанного времени (при повременной системе оплаты труда). Оплата труда служащих производится по установленным должностным окладам, то есть не связана с объемом производства. На ОАО «ВЭЛАН» основная заработная плата выплачивается один раз в месяц. На базе форм оплаты труда разработаны системы повременной заработной платы: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием. На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная. Кроме того, если труд работников организован по коллективной (бригадной) форме с оплатой по единому наряду, то используется коллективная сдельная система заработной платы. На ОАО «ВЭЛАН» большое значение имеет сдельно-премиальная система заработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Подобная организация труда предусматривает специфическую организацию производства, планирования, нормирования и оплаты труда. Для предприятия ОАО «ВЭЛАН», специализирующегося на производстве низковольтной электроаппаратуры во взрывозащищенном и общепромышленном исполнениях, проблема совершенствования системы оплаты труда наиболее актуальна. В рассматриваемом периоде наблюдается значительный темп роста фонда оплаты труда. В 2005 году по сравнению с 2004 годом фонд оплаты труда увеличился на 20334, 9 тыс. руб. Следует отметить, что незначительный рост средней зарплаты не превышает даже среднегодового уровня инфляции по стране, то есть, несмотря на рост номинальной зарплаты, ее реальная величина снижается. Анализ состава и структуры фонда оплаты труда на ОАО «ВЭЛАН» показал, что величина средств на оплату труда работников основного производства в 2005 году по сравнению с 2004 годом увеличилась на 10954, 1 тыс. руб. и составила 2278, 9 тыс. руб. Также увеличился и удельный вес фонда оплаты труда работников основного производства в общей величине этих средств (5, 51%). В этом же периоде наблюдался рост величины средств на оплату труда работников заготовительного цеха и цеха по производству пластмасс соответственно на 4952, 7 тыс. руб. и 6836, 8 тыс. руб. Фонд оплаты труда рабочих вспомогательного производства, а именно транспортного цеха имеет тенденцию к увеличению. Прежде всего это связано с увеличением численности работников этого подразделения. Величина средств на оплату труда инженерно-технических работников в 2005 году по сравнению с 2003 годом увеличилась в 1, 6 раза. В 2005 году на ОАО «ВЭЛАН» большая часть потерь вызвана субъективными факторами: дополнительными отпусками с разрешения администрации, простоями. Их считают неиспользованными резервами использования рабочего времени. Недопущение этих потерь будет равнозначно высвобождению работников. Был проведен анализ влияния численности работников и их средней заработной платы на динамику фонда заработной платы по результатам которого можно сделать вывод, что на ОАО «ВЭЛАН» средняя годовая заработная плата одного рабочего повысилась на 27140, 8 руб. в результате роста среднечасовой заработной платы и количества дней, отработанных одним рабочим. С другой стороны, увеличение против 2004 года целодневных и внутрисменных потерь рабочего времени привело к снижению средней заработной платы одного работника соответственно на 892, 4 руб. Анализ использования фонда заработной платы показал, что абсолютный перерасход фонда заработной платы промышленно-производственного персонала в отчетном периоде по сравнению с предыдущим годом составил 8736, 7 тыс. руб. Перерасход этого фонда допущен по всем категориям производственного персонала предприятия. По данным предприятия ОАО «ВЭЛАН» темпы роста оплаты труда значительно отставали от темпов роста объема продукции, что обусловило снижение доли затрат на заработную плату в себестоимости продукции. Заработная плата на рубль продукции снизилась на 0, 4 руб. или 1, 5%. В результате получена относительная экономия по фонду заработной платы в размере 762, 4 тыс. руб. Динамика состава фонда заработной платы рабочих и служащих по фонду заработной платы рабочих превышение затрат по сравнению с 2004 годом составило 12212, 9 тыс.руб.(26818, 3-14605, 4). Увеличение расходов на заработную плату рабочим имело место почти по всем видам оплаты труда. Наиболее значительные суммы превышения были допущены по таким видам оплаты труда, как премии за производственные результаты (на 2375, 9 тыс. руб., или 3, 4%), повременная оплата по тарифным ставкам (на 4259, 4 тыс. руб., или на 3, 0%) и оплата отпусков (на 1698 тыс. руб., или на 1, 3%). Вместе с тем доля заработной платы рабочих в фонде оплаты труда промышленно - производственного персонала снизилась в 2005 году на 0, 2 пункта (60, 4-60, 6), в том числе по оплате по сдельным расценкам - 5, 7 пункта, по вознаграждениям по итогам работы за год - на 1, 7 пункта. Наряду с этим повысился удельный вес повременной оплаты труда соответственно на 0, 8 пункта. В 2005 году сумма оплаты по тарифным ставкам увеличилась по сравнению с 2004 годом на 4259, 4 тыс. руб., или на 123%. Это превышение могло быть вызвано влиянием инфляционных процессов, а также изменением численности и состава вспомогательных рабочих. Поэтому необходимо по данным оперативного и бухгалтерского учета изучить по всем структурным подразделениям изменения численности и состава рабочих - повременщиков. Фонд заработной платы служащих использован с превышением по сравнению с 2004 годом на 8122 тыс. руб., или на 85, 7%. Удельный вес оплаты труда служащих увеличился на 0, 2 пункта(39, 6-39, 4). Особенно значительно увеличилась оплата по ежегодным и дополнительным отпускам (на 1163, 9 тыс. руб.), по премиям (на 257 тыс. руб.), по прочим видам оплаты труда (на 273, 6 тыс. руб.). С целью изучения уровня мотивации работников предприятия к труду, был проведен анкетный опрос: , 86% опрошенных, удовлетворены условиями труда на предприятии, 14, 28% затруднились ответить; , 43 % удовлетворены системами оплаты труда на предприятии; % респондентов считают, что данная работа дает им чувство безопасности и стабильности; лишь 35, 71% опрошенных работников считают свою работу содержательной и интересной, столько же тех, кто недоволен содержанием работы; % респондентов считает, что на предприятии нет условий для профессионального роста; % работников предприятия удовлетворенны отношениями в коллективе, 28, 57% затруднились ответить на этот вопрос, что говорит о том, что морально-психологическое состояние в коллективе среднее, разногласия между участками носят рабочий, конструктивный характер. Результаты оценки удовлетворенности трудом персонала предприятия показывают невысокую степень общей удовлетворенности работой для рабочих основного и вспомогательного производства (40% опрошенных неудовлетворенны своей работой). Причем наблюдаются средние показатели для факторов удовлетворенности условиями труда (50% дали положительный ответ), 50% опрошенных считают, что их работа дает им фактор стабильности. Следующим образом разделились мнения по поводу содержательности работы - 30% опрошенных ответили положительно, 40 % считают свою работу несодержательной и неинтересной, 30 % - затруднились ответить. В результате опроса средняя оценка была дана социально-психологическому климату - 40% опрошенных удовлетворены отношениями в коллективе, 20% работников не устраивают сложившиеся отношения. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 256; Нарушение авторского права страницы