|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Применение альтернативной методики кадровой диагностики для выявления избыточной численности работающих

Как альтернативу традиционной методике анализа на основе статистических и бухгалтерских данных можно рассмотреть «Методические рекомендации по проведению кадровой диагностики организаций с целью выявления потенциально-избыточной численности персонала» (Постановление Министерства труда и социальной защиты Республики Беларусь от 29 декабря 2010 г. № 181). Методические рекомендации из-за отсутствия узкой специализации в конкретном виде деятельности предполагают обширные вводные расчеты: дана попытка охватить анализом все основные финансово-экономические показатели организации. Остановимся подробнее на методике планирования потенциально-избыточной численности персонала, предложенной в методических рекомендациях Министерства труда и социальной защиты, которая представлена во второй части рекомендаций. Основное внимание уделено широкому применению рациональных научно-обоснованных норм при планировании численности персонала и определении потенциально-избыточной его численности, что представлено в таблице 3.8. Расчет будет произведен по данным ОАО «Оршанский инструментальный завод» за 2013 г. В 2012–2013 гг. по организации зафиксированы трудности с реализацией всего объема произведенной продукции (за 2013 г. реализовано лишь 89, 06% произведенной за год продукции или объем производства превышает объем реализации в 1, 12 раза). Поэтому выполним 2 варианта расчетов: с учетом ухудшения показателя доли реализованной продукции в ее выпуске и без учета.

Таблица 3.8 – Исходные данные для расчета потенциально избыточной численности персонала

Продолжение таблицы 3.8 | ||||||||||||||||||||||||||

| 1 | 2 | 3 | ||||||||||||||||||||||||

| Процент плановых потерь рабочего времени (трудовые и социальные отпуска, невыходы на работу по болезни и родам, учебные отпуска, отпуска по семейно-бытовым и другим уважительным причинам, выполнение государственных и общественных обязанностей, другие неявки, разрешенные законодательством), % | ТНУВЛ | -//- | ||||||||||||||||||||||||

| Нормативная трудоемкость работ, выполняемых рабочими со сдельной оплатой труда, чел.-ч | ТСД | -//- | ||||||||||||||||||||||||

| Нормативная трудоемкость работ, выполняемых рабочими, чел.-ч | Тпов | -//- | ||||||||||||||||||||||||

| Уровень фактического выполнения норм труда рабочими со сдельной оплатой труда, % | УНсдельщики | -//- | ||||||||||||||||||||||||

| Уровень фактического выполнения нормированных заданий рабочими с повременной оплатой труда, % | УНповременщики | -//- | ||||||||||||||||||||||||

| Плановый уровень выполнения норм труда рабочими со сдельной оплатой труда, % |

| -//- | ||||||||||||||||||||||||

| Плановый уровень выполнения нормированных заданий рабочими с повременной оплатой труда, % |

| -//- | ||||||||||||||||||||||||

Составлено автором

Избыточная численность персонала в организации (ЧИЗБ.), в соответствии с методикой, представляет собой сумму избыточной численности работников по всем структурным подразделениям основного и вспомогательного производства (далее – подразделения) и избыточной численности работников аппарата управления (ЧИЗБ.АУП):

| (3.7) |

Без учета доли реализованной продукции:

24, 13 + 4, 07 = 28, 19 чел. = 28, 25 ставки

24, 13 + 4, 07 = 28, 19 чел. = 28, 25 ставки

С учетом доли реализованной продукции:

71, 50 + 12, 05 = 83, 54 чел. = 83, 50 ставки

В подразделениях избыточная численность персонала рассчитывается как сумма избыточной численности рабочих (ЧИЗБ.РАБОЧ.) и избыточной численности служащих (ЧИЗБ.СЛУЖ.):

| ЧИЗБ.ПОДРАЗД. = ЧИЗБ.РАБОЧ. + ЧИЗБ.СЛУЖ. | (3.8) |

Без учета доли реализованной продукции:

ЧИЗБ.ПОДРАЗД. = 17, 10 + 7, 02 = 24, 13 чел. = 24, 25 ставки

С учетом доли реализованной продукции:

ЧИЗБ.ПОДРАЗД. = 50, 69 + 20, 81 = 71, 50 чел. = 71, 50 ставки

Избыточная численность рабочих (ЧИЗБ.РАБОЧ.) в подразделении определяется по формуле (3.9):

| ЧИЗБ.РАБОЧ. = Ч1 – Ч2, | (3.9) |

где Ч1 – списочная численность рабочих в среднем за отчетный период с

начала года;

Ч2 – необходимая численность рабочих для обеспечения выпуска

объема продукции (работ, услуг) за отчетный период.

ЧИЗБ.РАБОЧ. = 324, 00 – 306, 90 = 17, 10 чел. = 17, 00 ставки

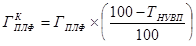

Необходимая численность рабочих для обеспечения выпуска объема продукции (работ, услуг) (Ч2) за отчетный период содержит численность рабочих со сдельной оплатой труда: сдельщиков (ЧСД) и рабочих с повременной оплатой труда: повременщиков (ЧПОВ):

| Ч2 = ЧСД + ЧПОВ. | (3.10) |

Ч2 = 206, 98 + 99, 91 = 306, 90 чел. = 307, 00 ставки

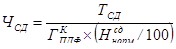

Численность рабочих со сдельной оплатой труда, необходимая для обеспечения выпуска объема продукции (работ, услуг) (ЧСД) за отчетный период, рассчитывается по формуле:

, ,

| (3.11) |

где ТСД – нормативная трудоемкость работ, выполняемых рабочими со

сдельной оплатой труда, чел.-ч;

– плановый уровень выполнения норм труда рабочими со

– плановый уровень выполнения норм труда рабочими со

сдельной оплатой труда;

– плановый (расчетный) фонд рабочего времени одного рабочего

– плановый (расчетный) фонд рабочего времени одного рабочего

за отчетный период, скорректированный на процент плановых потерь

рабочего времени:

, ,

| (3.12) |

В том случае, если уровень фактического выполнения норм труда рабочими со сдельной оплатой труда превышает плановый, то есть  , целесообразно ввести корректирующий коэффициент, который рассчитывается по формуле (3.13):

, целесообразно ввести корректирующий коэффициент, который рассчитывается по формуле (3.13):

. .

| (3.13) |

105, 00 / 109, 50 = 0, 9589

105, 00 / 109, 50 = 0, 9589

Формула (3.6) в таком случае примет вид:

. .

| (3.14) |

455101 / (2008 * (105, 0000 / 100)) * 0, 9589 = 206, 98 чел. = 207, 00 ставки

455101 / (2008 * (105, 0000 / 100)) * 0, 9589 = 206, 98 чел. = 207, 00 ставки

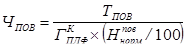

Необходимая численность рабочих с повременной оплатой труда для обеспечения выпуска годового объема производства продукции (работ, услуг) (ЧПОВ) определяется следующим образом:

– если в организации применяются нормированные задания для рабочих с повременной оплатой труда, то расчет осуществляется по формуле:

, ,

| (3.15) |

где  – плановый уровень выполнения норм труда рабочими с

– плановый уровень выполнения норм труда рабочими с

повременной оплатой труда;

194609 (2008, 00 * (97 / 100)) = 99, 91 чел. = 100, 00 ставки

194609 (2008, 00 * (97 / 100)) = 99, 91 чел. = 100, 00 ставки

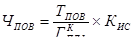

- если в организации не применяются нормированные задания для рабочих с повременной оплатой труда, то расчет осуществляется по формуле (3.16):

, ,

| (3.16) |

где КИС – коэффициент использования рабочего времени в течение смены.

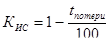

Коэффициент использования рабочего времени (КИС) в течение смены (рабочего дня) определяется по результатам анализа структуры рабочего времени методом моментных наблюдений и рассчитывается по формуле:

, ,

| (3.17) |

где tпотери – потери рабочего времени, выявленные с использованием

метода моментных наблюдений.

Корректировка необходимой численности рабочих для обеспечения выпуска объема продукции за отчетный период (Ч2) производится путем умножения ее на коэффициент реализации продукции (работ, услуг), который рассчитывается по формуле:

, ,

| (3.18) |

где ВРП – выручка от реализации продукции (работ, услуг) (без налога на

добавленную стоимость, акцизов и других налогов и платежей из

выручки), млн. руб.

ОППф.ц. – объем производства продукции (работ, услуг) в отпускных фактических ценах без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки, млн. руб.

56 298 / 63216 = 0, 8906

56 298 / 63216 = 0, 8906

. .

| (3.19) |

306, 90 * 0, 8906 = 273, 31 чел. = 273, 25 ставки

306, 90 * 0, 8906 = 273, 31 чел. = 273, 25 ставки

В случае корректировки необходимой численности рабочих для обеспечения выпуска объема продукции (работ, услуг) за отчетный период, формула для расчета величины избыточной численности рабочих (3.3) примет следующий вид:

. .

| (3.20) |

324, 00 – 273, 31 = 50, 69 чел. = 50, 75 ставки

324, 00 – 273, 31 = 50, 69 чел. = 50, 75 ставки

Наличие потенциально избыточной численности рабочих свидетельствует о том, что возможно уменьшение объемов работы служащих. При этом может быть произведено сокращение их численности за счет совмещения должностных обязанностей или выполнения меньшим числом работников необходимого объема однородных работ.

Избыточную численность служащих (Чизб.служ.) структурных подразделений можно определять:

– на основе анализа изменения объема должностных обязанностей служащих в связи со снижением объемов работ и возможностей их рационального перераспределения между структурными подразделениями и внутри последних по выполняемым функциям;

– либо укрупненно по формуле:

| ЧИЗБ.СЛУЖ. = Ч3 – Ч4, | (3.21) |

где Ч3 – списочная численность служащих в среднем за период по

структурным подразделениям по данным оперативного учета;

Ч4 – необходимая численность служащих структурных подразделений

для обеспечения выпуска объема продукции (работ, услуг) за отчетный

период.

Без учета доли реализованной продукции:

ЧИЗБ.СЛУЖ. = 133, 00 – 125, 98 = 7, 02 чел. = 7, 00 ставки

С учетом доли реализованной продукции:

ЧИЗБ.СЛУЖ. = 133, 00 – 112, 19 = 20, 81 чел. = 20, 75 ставки

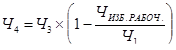

Показатель (Ч4) определяется после расчета избыточной численности рабочих путем умножения списочной численности служащих на процент уменьшения численности рабочих по следующей формуле:

. .

| (3.22) |

Без учета доли реализованной продукции:

133, 00 * (1 – 17, 10 / 324, 00) = 125, 98 чел. = 126, 00 ставки

133, 00 * (1 – 17, 10 / 324, 00) = 125, 98 чел. = 126, 00 ставки

С учетом доли реализованной продукции:

133, 00 * (1 – 50, 69 / 324, 00) = 112, 19 чел. = 112, 25 ставки

Избыточная численность работников аппарата управления (ЧИЗБ.АУП) определяется на основе анализа изменения объема должностных обязанностей служащих в связи со снижением объемов производства и возможностей их рационального перераспределения с учетом норматива численности работников этой категории – не более 15 % в общей среднесписочной численности работников организации (в соответствии с рекомендациями, утвержденными постановлением Министерства труда и социальной защиты Республики Беларусь от 9 марта 2004 г. № 25) либо по формуле:

| ЧИЗБ.АУП = Ч5 – Ч6, | (3.23) |

где Ч5 – списочная численность аппарата управления в среднем за период;

Ч6 – необходимая численность работников аппарата управления для

обеспечения выпуска продукции (работ, услуг) за отчетный период.

Без учета доли реализованной продукции:

ЧИЗБ.АУП = 77, 00 – 72, 93 = 4, 07 чел. = 4, 00 ставки

С учетом доли реализованной продукции:

ЧИЗБ.АУП = 77, 00 – 64, 95 = 12, 05 чел. = 12, 00 ставки

Необходимая численность работников аппарата управления для обеспечения выпуска продукции (работ, услуг) за отчетный период рассчитывается по формуле:

. .

| (3.24) |

(306, 90 + 125, 98) * 77, 00 / (324, 00 + 133, 00) = 72, 93 чел. = 73, 00 ставки

(306, 90 + 125, 98) * 77, 00 / (324, 00 + 133, 00) = 72, 93 чел. = 73, 00 ставки

В случае, если анализ финансово-экономического состояния организации выявил наличие в отчетном периоде некоторых проблем с реализацией продукции (например: увеличение сверхнормативных запасов готовой продукции, снижение темпов роста выручки от реализации продукции (работ, услуг) по сравнению с объемами произведенной и отгруженной продукции (работ, услуг), возникает необходимость в соответствующей корректировке формулы (3.24):

. .

| (3.25) |

(273, 31 + 112, 19) * 77, 00 / (324, 00 + 133, 00) = 64, 95 чел. = 65, 00 ставки

К сожалению, отсутствие постановки функции нормирования на многих производственных промышленных организациих, как и на ОАО_«Оршанский инструментальный завод» делает невозможным полностью достоверное комплексное использование методики предложенной Министерством труда и социальной защиты для выявления потенциально-избыточной численности персонала, цифры полученные по некоторым показателям методики, весьма условны. Следовательно, алгоритм традиционной кадровой диагностики, основанный, в большей степени, на анализе обязательных на большинстве промышленных организаций форм статистической и бухгалтерской отчетности является общеприменимым.

Непредвиденные трудности с реализацией (превышение объемов производства над объемами реализации за 2013 г. в 1, 12 раза) привели в соответствии с «методикой по выявлению потенциально-избыточной численности персонала» к необходимости сокращения существенной части персонала, поэтому от данного варианта необходимо отказаться, т.к. он сопряжен с трудностями в обеспечении организации кадрами в будущем. Кроме того трудности с реализацией могут носить временный характер, иначе необходимо производить поэтапную (а не одномоментную рестрикцию численности персонала).

Таким образом, опираясь на вариант расчета потенциально-избыточной численности персонала без учета сокращения объемов реализации избыточная численность персонала составила 28, 25 ставки.

Рассчитаем экономический эффект от высвобождения части персонала по формуле:

| (3.26) |

где  – экономия годовой заработной платы, млн. руб.;

– экономия годовой заработной платы, млн. руб.;

– экономия расходов по отчислениям на социальные нужды, млн. руб.

– экономия расходов по отчислениям на социальные нужды, млн. руб.

Произведем расчет годового экономического эффекта за счет экономии по заработной плате. За средний размер заработной платы принимаем среднюю заработную плату работающих за 2013 г. (приложение И). Тогда, общая годовая экономия по зарплате с учетом 3-х месячного пособия в связи с сокращением составит:

= 28, 25 * 4, 777 * 12- 28, 25(3*0, 4777) = 1578, 918 млн. руб.

Норматив отчислений в фонд социальной защиты и по обязательному страхованию составляют 35%. Соответственно, экономия расходов на социальные выплаты составит:

= 1578, 918 * 35 / 100 = 552, 621 млн. руб.

Общий годовой экономический эффект составит:

Э = 1578, 918 + 552, 621 = 2131, 54 млн. руб.

Сведем полученные данные в таблицу 3.9.

Таким образом, без учета доли реализованной продукции в объеме ее производства за 2013 г. была выявлена потенциально-избыточная численность персонала на уровне 28, 25 ставки. Годовой экономический эффект от реализации данного мероприятия (высвобождение работающих) составит более 2 млрд. 132 млн. руб.

Таблица 3.9- Эффект от внедрения мероприятия по выявлению избыточности персонала (без учета доли реализованной продукции)

| Наименование показателя | До внедрения мероприятия | После реализации мероприятия | Изменение | |

| Абсол. | % | |||

| Среднесписочная численность персонала основной деятельности, чел. | 534 | 506 | -28 | 94, 7565543 |

| Фонд заработной платы, млн. руб. | 28487, 9 | 26908, 982 | -1579 | 94, 4575837 |

| Отчисления, млн. руб. (ФСЗН и Белгосстрах) | 9970, 765 | 9418, 144 | -552, 6 | 94, 4575868 |

| Выплата выходного пособия, млн. руб. | - | 40, 485 | 40, 485 | - |

| Годовой экономический эффект, млн. руб. | - | 2131, 54 | - | - |

Составлено автором

3.4 Совершенствование системы подбора, подготовки, переподготовки и расстановки кадров в ОАО «Оршанский инструментальный завод»

Еще недавно повышение эффективности организации, уровня ее конкурентоспособности связывалось прежде всего с совершенствованием техники и технологий, маркетинга и послепродажного обслуживания; теперь все больший акцент делается на наличии квалифицированной рабочей силы, степени ее мотивации, модернизации организационных структур и форм работ. Как считают многие специалисты, рост эффективности производства за счет более высокого качества труда - едва ли не единственная возможность получить конкурентные преимущества на рынке.

Именно благодаря грамотной кадровой политике, одним из важнейших элементов которой является постоянное повышение квалификации персонала, в настоящее время организация может за короткий срок превратится в одну из самых динамично развивающихся компаний. Причем кадровый менеджмент нужно постоянно совершенствовать: менять методику оценки, появляются новые формы работы с персоналом. Особое внимание руководство компании должно уделять поддержанию здорового рабочего климата, основанного на доверии и взаимном уважении, способствующего раскрытию потенциала каждого сотрудника; развитию мотивационных схем, позволяющих любому работнику рассчитывать на карьерный рост и вознаграждение, соответствующие его профессиональному уровню и личному вкладу в общее дело; формированию корпоративной системы социальной защиты; предоставлению персоналу возможностей для дальнейшего образования и повышения квалификации.

Сегодня, когда требования, предъявляемые к выполняемой работе и, соответственно, квалификации персонала, быстро меняются, обучение должно быть непрерывным. Безусловно, это требует значительных финансовых затрат, однако их следует рассматривать как вложения в человеческий ресурс и результаты оценивать аналогично тому, как это делается применительно к другим инвестициям. Однако, исходя из сложного финансового положения ОАО «Оршанский инструментальный завод», попробуем предложить механизм, который не требует значительных вложений, однако оказывает существенное влияние на рост производительности труда.

Как показывает опыт и анализ ситуации сложившейся в организации, с точки зрения рабочих, специалистов и руководителей, одной из ведущих форма мотивации труда, и как следствия повышения его производительности в ОАО «Оршанский инструментальный завод» является подбор и обучение персонала, которое организовано на сегодняшний день недостаточно эффективно.

Планирование потребности в обучении проводится экспертным путём исходя из предлагаемых рынком направлений обучения с учётом возможностей организации, отсутствует оценка результатов обучения, что является предпосылкой невысокой степени реализации функции развития персонала и мотивации работников.

В упрощенном варианте участниками процесса обучения являются: высшее руководство организации; руководители среднего уровня управления; руководители нижнего звена; рядовые работники организации. Очевидно, что высшее руководство нести непосредственную ответственность за обучение персонала не может – его задача определять стратегическое направление.

Руководители среднего звена непосредственно работают только с линейными руководителями, поэтому реальной ситуации в области квалификации трудовых ресурсов они не знают. У них нет полного представления о существующем несоответствии между реальной и необходимой квалификацией. Таким образом, только линейные руководители могут непосредственно нести ответственность за процесс обучения работников. Во-первых, они знают всё о работе, которую выполняют их подчиненные, а во-вторых, они могут реально оценить их квалификацию и компетенцию.

Что же касается роли отдела кадров в процессе обучения, то она определяется, как и в других областях управления человеческими ресурсами, заведомо высоким уровнем специальных знаний, опыта, информации, которыми обладают работники этих подразделений. Кадровая служба, она должна использовать знания и опыт непосредственных руководителей и организовать процесс обучения. Линейный руководитель должен предоставлять техническую информацию для обучения, определять потребность в обучении, проводить обучение на рабочем месте, прогнозировать будущие потребности в обучении в соответствии с планами развития подразделения и карьерными планами работников. Отдел кадров должен готовить учебные материалы, координировать усилия, проводить или организовывать обучение вне организации, координировать карьерные планы и деятельность по развитию работников, определять эффективность обучения, что на данном этапе не проводится на нашем предприятии.

Оптимальная модель процесса обучения состоит из трёх стадий: анализа необходимости в обучении, включая определение целей и задач обучения; организации обучения; оценки результатов обучения. Первая и третья стадии обучения в ОАО «Оршанский инструментальный завод» практически не реализуются. На них остановимся поподробнее. Оценка потребности в обучении персонала является ключевым звеном в организации обучения. От качества анализа потребности в обучении зависит эффективность и результативность последующей деятельности сотрудников. Основой для анализа потребности в обучении является, как правило, бизнес-план. На его базе можно провестианализ того, что действительно необходимо для эффективной работы организации. Однако, анализируя бизнес-план, не наблюдая за непосредственным процессом производства, который требует совершенствования, сложно предположить в каких именно направлениях необходимо обучение. Наиболее компетентными в вопросе определения направлений обучения являются линейные руководители и наиболее квалифицированные работники. Поэтому для наиболее точного выбора направлений обучения, которые могут положительно отразиться на производственной деятельности, необходимо организовать исследование мнения работников и руководителей. Определяя направление обучения необходимо сразу иметь в виду, на каких показателях деятельности оно отразится. Для упрощения анализа связей обучения и производственных результатов можно выделить три уровня, на которых может проявиться эффект от образования:

1) Уровень организации (обучение необходимо для повышения эффективности организации в целом, например, изменение системы ценностей, изменение идеологии и методов работы с заказчиком);

2) Уровень группы (цель - повышение эффективности групп, например, изменения в бухгалтерском учете, изменение требований по технике безопасности труда, изменения в технологии производства или открытие уникального заказа);

3) Индивидуальный уровень (повышение эффективно работы отдельных работников, например, использование нового оборудования, повышение компетенции в области управления, приобретение специальных навыков или освоение управленческих технологий). Итогом анализа необходимости обучения будут предложения о том, как с помощью обучения работников можно улучшить деятельность организации и отдельных подразделений (уровни организации и подразделений) илиповысить эффективность работы отдельных сотрудников (индивидуальный уровень). Конкретизировать задачи обучения по каждому из предложенных направлений поможет сбор и анализ информации в следующих областях: анализ организации труда и подходов к её совершенствованию; анализ рабочих операций; анализ текучести кадров; анализ потерь рабочего времени (болезни, опоздания, неразрешенное отсутствие); управленческая информация; анализ объема выпускаемой продукции; анализ качества продукции и услуг; анализ инцидентов и отклонений; анализ финансовых показателей; анализ отзывов заказчиков и покупателей; информация о деятельности сотрудников; анализ эффективности работы сотрудников; анализ компетенции сотрудников. Конкретный состав документов, необходимых для анализа, может варьировать в зависимости от потребностей организации, но следует учитывать, что существуют и другие источники определения необходимости в обучении: трудовое законодательство, законодательство об охране труда, Постановления Правительства, Постановления местных властей и т.д. Результатом анализа является определение целей обучения, которым нужно дать точные формулировки и количественное измерение в виде определённого показателя. Цели обучения могут быть совершенно различными. Предприятие может стремиться к снижению простоев, повышению производительности труда, снижению риска принятия неверного решения в критической ситуации, повышению инновационного потенциала и т.д. Некоторые цели можно описать с помощью общепринятых экономических показателей, таких как величина простоев, выработка, процент брака и т.д., по другим же целям необходимо разработать специфические показатели и методику их расчёта. Например, для оценки риска принятия неверного решения в критической ситуации можно составить анкету, включающую открытые вопросы, описывающие конкретные критические ситуации, и предложить работникам заполнить её за определённое время. Так можно смоделировать стрессовую ситуацию. Доля принятых решений, которые могли бы повлечь неблагоприятные исходы, в общем количестве вопросов будет представлять собой степень риска, принять неверное решение.

Итак, определение показателей деятельности предприятия, на которые окажет влияние обучение, как и выбор самих направлений обучения – зачастую процесс непростой. Здесь также следует учесть мнение руководителей подразделений. То есть для повышения эффективности планирования потребности в обучении можно использовать анкету, в которую следует включить вопросы примерно следующего содержания:

1 Нуждаются ли работники вашего подразделения в обучении, если нуждаются, то сколько?

2 Какие направления обучения могли бы повысить эффективность деятельности вашего подразделения?

3 На какие показатели может оказать влияние обучение?

4 Имеют ли работники, которых нужно обучить по предложенным вами направлениям какие-нибудь сходства в квалификации, личностных характеристиках и т.д., если имеют, то какие?

5 В каком диапазоне могут меняться предложенные вами показатели при проведении обучения, по предложенному вами направлению?

В результате анализа документов и анкет можно получить основу для разработки учебной программы и выбора метода обучения; критерии для последующей оценки эффективности обучения; критерии отбора участников обучения, примерное количество работников, которым следует пройти обучение, более или менее реалистичный план по совершенствованию деятельности предприятия за счёт обучения работников. Если не удаётся определить количественный показатель деятельности предприятия, на который должно оказать влияние обучение, то становится сомнительным, что обучение действительно оказывает влияние на хозяйственную деятельность. Необходимо учесть также индивидуальный уровень работников, что можно сделать также на основании анкеты. Но возможно, анкетируемый работник, преследуя свои личные цели, хочет спровоцировать обучение по определённому направлению, хотя для организации реального положительного эффекта не будет. То есть необходимо согласовать цели организации в обучении и цели работников. Если они не совпадают, то следует поискать более надёжные способы совершенствования трудовых процессов, по другим направлениям (в том числе обучения). Если в результате анкетирования работников явно выделились какие-либо качества работников, которым необходимо пройти обучение, то в дальнейшем необходимо, прежде чем затрачивать финансовые средства на обучение какого-либо работника, предварительно протестировать его на предмет наличия у него этих качеств. Второй стадией в процессе обучения является непосредственно организация самого обучения. Анализ выполнения этой функции показал, что она выполняется недостаточно эффективно, на предприятии отсутствуют курсы повышения квалификации. Отметим лишь, что этот этап предполагает не только организацию и проведение обучения, но и определение методов и методик. Следует отметить, что в настоящее время заметное предпочтение отдаётся индивидуализированным программам, которые сочетают начальный диагноз потребностей с гибкой организацией учебного процесса в небольших группах, после чего устанавливается пристальный контроль за его реализацией. Работники кадровой службы не являются профессиональными педагогами, поэтому выбор форм и методов обучения должен осуществляться лицами, занимающими непосредственно обучением. Сотрудники службы управления персоналом могут собирать данные о проводимых направлениях обучения персонала, личностных характеристиках обучаемых, результатах обучения. При накоплении опыта служба управления персоналом сможет решать вопросы об экспертной оценке взаимосвязи мероприятий по управлению персоналом и результатов деятельности подразделений. В общем виде оценить эффективность обучения можно, сравнив реальные результаты обучения с целями, которые были поставлены перед обучением с использованием установленных критериев. Последней стадией процесса обучения является определение и оценка эффективности капиталовложений в обучение, которая является актуальной и весьма сложной проблемой. Очевидно, что разработка программ развития управления персоналом должна быть основана на четком определении практических потребностей реальных клиентов (организаций и участников программ), оценки отдачи могут отличаться для различных участников и клиентов в зависимости от их индивидуальных и корпоративных целей. Реализация данного подхода к обучению персонала не вызовет у ОАО «Оршанский инструментальный завод» значительных финансовых затрат, если обучение будет организовано в данной организации. Рекомендации касаются технологии организации обучения в организации, которая позволит сделать затраты на обучение экономически обоснованными. По нашему мнению единственный пункт, по которому необходимо финансирование сверх планируемых затрат на обучение - это стимулирование работников к активизации мотивации труда. Таким образом исходя из сложившейся ситуации в ОАО «Оршанский инструментальный завод» можно предложить следующие мероприятия по совершенствованию системы подготовки, подбора и расстановки кадров (таблица 3.10).

Таблица 3.10 - Мероприятия по совершенствованию системы подготовки, подбора и расстановки кадров на 2015 год.

Последнее изменение этой страницы: 2020-02-16; Просмотров: 305; Нарушение авторского права страницы