|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Все элементы ОбПФ нормируются.

Фонды обращения Фоб - это часть оборотных средств, которая предназначена для обслуживания сферы обращения (производства). В определенный момент времени одна часть материальных ресурсов предприятия (предметы труда) будет относиться к оборотным фондам, другая (готовая продукция) — к фондам обращения. Оборотные фонды функционируют в пределах предприятия, фонды обращения — за его пределами. К фондам обращения относятся: 1) готовая продукция на складах предприятия; 2) продукция отгруженная, но не оплаченная покупателем; 3) денежные средства предприятия, которые могут находиться, во- первых, на текущих счетах в банках; во-вторых, в кассе предприятия и в расчетах; 4 ) дебиторская задолженность (продает продукцию в кредит); 5) финансовые вложения, вложенные в акции, облигации, ценные бумаги. Соотношение стоимостных показателей отдельных элементов ОбПФ, выраженных в %, называется структурой ОбПФ. Структура оборотных средств зависит: от типа производства, характера произведенной продукции, условий снабжения и сбыта Оборотные фонды учитываются и планируются в натуральных, стоимостных показателях, а также в днях запаса. Натуральные показатели необходимы для составления рецептуры изготовления продукции, для планирования объема. Стоимостные показатели с лужат для определения общего размера оборотных фондов, их структуры, себестоимости продукции, расчета прибыли, рентабельности. Определение запасов оборотных фондов в днях необходимо для обеспечения бесперебойной работы предприятия, для расчета складских обеспечений.

11 Нормирование потребности оборотных средств. Нормирование оборотных средств – это определение экономически обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия. К нормируемым относятся такие средства, на которые устанавливается определенная норма, это: все оборотные фонды (производственные запасы, незавершенное производство) и готовая продукция на складах из фондов обращения. К ненормируемым — вся оставшаяся часть средств. Размер собственных оборотных средств устанавливается на основе нормативов. Ежегодно в финансовых планах предприятий отражается прирост или сокращение собственных оборотных средств. Прирост формируется в первую очередь за счет собственных ресурсов — прибыли или дохода. Дополнительная потребность в оборотных средствах обусловленная временными нуждами, покрывается краткосрочными кредитами государственного банка. Промышленные предприятия получают кредит под определенные объекты. Объекты банковского кредита могут относиться или к сфере производства, или к сфере обращения. В сфере производства объектами кредитования являются производственные запасы, в сфере обращения — готовые изделия и расчетные документы, находящиеся в пути. В начале, разрабатывается по каждому элементу оборотных средств нормы их расхода. Норма расхода - это максимально допустимая плановая величина расхода сырья, материалов, топлива, которые могут быть использованы для производства единицы продукции (работ, услуг). Норма запаса - длительность периода времени, обеспечиваемого данным видом ресурсов. Обычно, она устанавливается в днях, исходя из среднесуточного расхода и включает время, необходимое для: - разгрузки, приемки, складирования, качественного анализа; - нахождения материалов на складе в виде запаса для текущего потребления (текущий запас); - нахождение материалов на складе в виде страхового запаса (страховой запас); - подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и т.п. (подготовительный запас). Основной уд. вес составляет текущий запас. Норматив оборотных средств - это минимальный размер материальных ценностей в денежном выражении, необходимый для нормальной работы предприятия (рассчитывается ежегодно).

Норматив может быть рассчитан методом прямого или укрупненного аналитического расчета. При методе прямого расчета определяется норматив оборотных средств по отдельным элементам: производственным запасам основных и вспомогательных материалов, незавершенному производству и прочим нормируемым средствам. Сумма нормативов в денежном выражении по отдельным элементам оборотных средств составляет общий норматив оборотных средств предприятия.

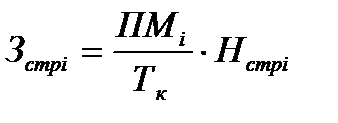

Основными видами производственных запасов являются текущий, страховой и транспортный. Текущие запасы создаются для обеспечения предметами труда производственного процесса в период между двумя очередными поставками материалов. В момент поставки материалов текущий запас равен максимальному значению. По мере расходования он сокращается и к концу интервала поставки достигает минимальной величины. Максимальная величина текущего запаса (Зтек i) определяется по формуле

где ПМi — потребление материала i- го вида на программу за год (квартал) в натуральном выражении. Тк — календарная длительность планового периода (360, 90), дн. Нтекi – норма текущего запаса, дн. Страховой запас создается на случай нарушения плановых условий поступления и потребления материалов с целью предотвращения перебоев в производстве

Нстрi – норма страхового запаса, т.е. количество суток, на которое создаётся страховой запас, дн. В практике время нахождения материалов в страховом запасе устанавливается в пределах до 50% нормы текущего запаса. Когда время движения документов и грузов не совпадает, создается транспортный запас (на время превышения между оплатой счета и поступлением материалов на предприятие). Зтрi определяется

Нтрi норма транспортного запаса, дн. Общий норматив оборотных средств производственных запасов рассчитывается по формуле

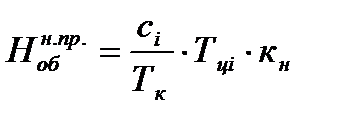

где Цм – цена материала, тыс.р/кг; Нз — норма запаса, дн; С — общая потребность (годовой расход) материалов за планируемый период, тыс. р.; Тк - длительность планируемого периода, дн (360— в году; 90; 30). К незавершенному производству относится незаконченная продукция, находящаяся на различных стадиях производственного процесса. Норматив оборотных средств незавершенного производства ( 1) от номенклатуры выпускаемой продукции; 2) от среднедневного выпуска товарной продукции по фактической производственной себестоимости; 3) от длительности производственного цикла изготовления 1цы продукции Тц; 4) от коэффициента нарастания затрат, он характеризует постепенное включение издержек производства в процесс производства продукции Кн. Расчет норматива незавершенного производства по формуле

где Кн — коэффициент нарастания затрат; Сi — годовая производственная себестоимость i-го вида продукции, тыс. р.; Тцj - длительность производственного цикла изготовления i-го вида продукции, дн. Длительность производственного цикла оказывает большое влияние на потребность в оборотных средствах: чем продолжительнее процесс выпуска продукции, тем больше незавершенное производство и, следовательно, больше потребность в оборотных средствах. При расчетах используется средняя длительность производственного цикла, которая находится как средневзвешенная величина длительности производственных циклов отдельных изделий и их себестоимости. Затраты на выработку продукции производятся в течение всего процесса производства. Они постепенно нарастают и достигают максимума к концу процесса, при этом расходы на изготовление различных видов продукции увеличиваются неодинаково. В большинстве случаев материальные затраты имеют место в начале производства в виде запуска сырья или материалов для дальнейшей обработки. Трудовые затраты, а также затраты, связанные с общецеховыми и общезаводскими расходами, Нарастают равномерно в течение всего технологического процесса. В таких случаях для расчета коэффициента нарастания затрат {Кн) можно воспользоваться формулой

где М — материальные затраты (например, на материалы), производимые единовременно в начале производственного цикла, тыс.р.; с — себестоимость изготовления (производственная) единицы продукции, тыс. р. Запас готовой продукции на складах предприятия необходим для: комплектования и подбора ассортимента; накопления до транзитной нормы; упаковки и маркировки, оформления документов на реализацию и др. Поэтому готовая продукция некоторое время находится на складах предприятия. Норматив оборотных средств готовой продукции (Он ) исчисляется по формуле

где Сi – годовая производственная себестоимость продукции, тыс.р.; Нзi – норма запаса готовых изделий на складе, дни. На предприятиях с большой номенклатурой выпускаемой продукции, потребляющих разнообразные сырье и материалы, для расчета норматива оборотных средств применяют метод укрупненного аналитического расчета. 12 Показатели и пути улучшения использования оборотных средств. Скорость оборота оборотных средств определяет деловую активность предприятия. От того, насколько быстро оборотные средства, вложенные в производство, превращаются в реальные деньги, зависит конечный финансовый результат предприятия и его экономическое положение. Важным фактором повышения эффективности производства является ускорение оборачиваемости оборотных средств. Потребность в них зависит от объема производства и скорости оборота. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется для выпуска определенного количества продукции. В связи с этим необходим анализ эффективности их использования. Для характеристики оборачиваемости оборотных средств применяют следующие показатели: 1) скорость оборота, или коэффициент оборачиваемости Ко — количество оборотов оборотных средств в течение года: Ко = РП/Ноб, где РП—объем реализованной продукции, тыс.р.; Ноб — норматив оборотных средств или средний остаток оборотных средств, тыс.р. Средний остаток рассчитывается за год как средняя величина остатков на первое число всех месяцев и половины остатков на начало и конец года. 2) время одного оборота Тоб, т. е. средняя длительность оборота, находится по формуле

(Тоб = Он*Тк/РП) Тоб = Тк/Ко, где Тк — число дней в году. Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1886; Нарушение авторского права страницы

,

,  ,

,  ,

,  или

или  ,

,  ) зависит от следующих факторов:

) зависит от следующих факторов:  ,

,  ,

,  ,

,